Основные моменты приводит Елена Морякова, директор практики кадрового делопроизводства и расчета заработной платы ТеДо. Больше деталей вы найдете в обзорах «ПроПерсонал».

🧮 Доходы дистанционного работника, находящегося за пределами РФ, признаются доходами, полученными от источников в РФ. НДФЛ с них исчисляется по прогрессивной ставке 13/15%, она применяется как для налоговых резидентов РФ, так и для нерезидентов. Подробнее. (https://t.me/tedo_business/2128)

✅ Кроме того, для дистанционных работников закреплен размер компенсации за использование в работе личного оборудования и программ — 35 руб. за каждый день выполнения трудовой функции.

❗️Вводится лимит необлагаемых НДФЛ суточных при разъездной работе и надбавок вахтовикам — 700 руб. за день работы в РФ, 2 500 руб. — за границей.

📈 До 2 225 000 руб. увеличен размер предельной величины базы для исчисления страховых взносов. Внесены изменения во все формы налоговой отчетности с налогов по заработной плате.

💰МРОТ вырос на 18,5% — до 19 242 руб. в месяц.

🧮 Увеличены размеры пособий: пособие по беременности и родам составит 565 562, 20 руб., по уходу за ребенком — 49 123, 12 руб. в месяц.

📈 Пособие по временной нетрудоспособности выросло до 4 039, 73 руб. в день.

✅ Повышается размер социальных налоговых вычетов: с 50 000 до 110 000 руб. — на обучение ребенка; с 120 000 до 150 000 руб. — на собственное обучение, лечение, покупку лекарств и др. Для получения социального налогового вычета сотруднику достаточно будет представить только справку об оплате услуг.

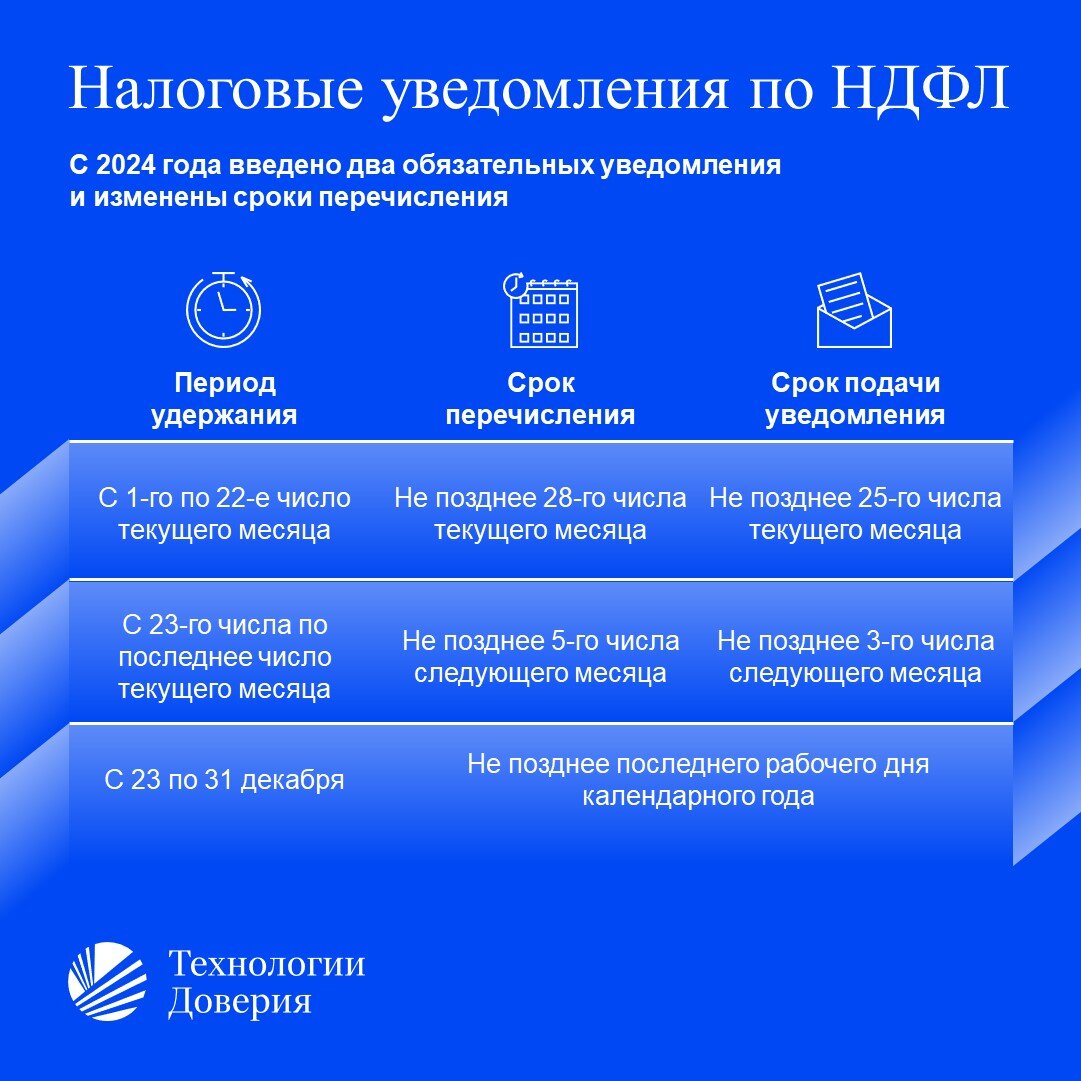

❗️Введено два обязательных налоговых уведомления по НДФЛ и изменены сроки его перечисления. Кроме того, останется только один вариант перечисления — платежкой ЕНП. Детали ниже⬇️