Насколько успешно работают российские (и не только) порты региона, каковы текущие результаты реализации проекта нового международного транспортного коридора и какие перспективы его осуществление открывает перед корабелами?

К исходу второго года кризисного шторма, который безжалостно треплет не столько российскую, сколько мировую экономику, инициаторы введения санкций не без удивления констатируют "лихорадочное" развитие береговой инфраструктуры и реализацию масштабных транспортных проектов в акватории Каспийского моря.

А еще иностранные наблюдатели с явным разочарованием отмечают порты региона, позволяющие себе "процветать" даже в столь сложной экономической обстановке – особенно российские.

Результат: множим на перспективу

Столь пристальное внимание к отечественным портам на Каспии со стороны западных отраслевых экспертов представляется вполне обоснованным, поскольку при весьма скромных (пока) абсолютных значениях их деятельности, темпы ее роста по итогам прошедшего года установили абсолютный рекорд:

Стоит обратить внимание, что изящное объединение статистики по портам Балтийского и Арктического бассейнов в некий загадочный "Северо-Запад" позволило специалистам ФГУП Росморпорт безгрешно компенсировать незначительное (в пределах статистической погрешности) проседание грузооборота отечественный арктических портов, получив на выходе солидную общую сумму и в целом позитивную динамику – хотя бы и однопроцентную.

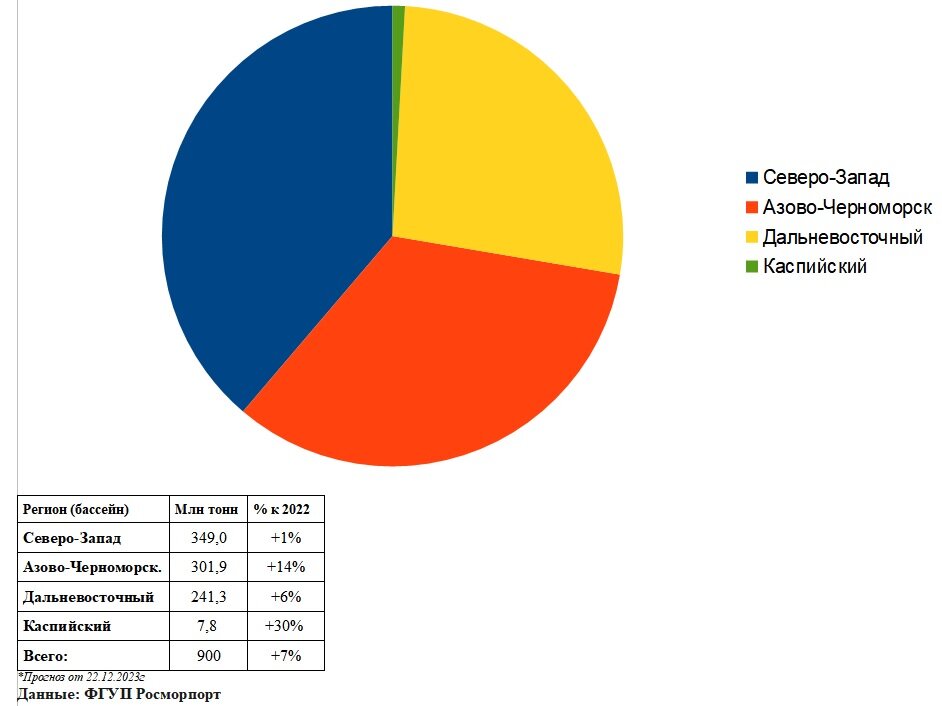

Для сравнения: за тот же период России удалось увеличить грузооборот своих каспийских портов почти на треть – до 7,8 млн тонн. Впрочем, министерство промышленности, торговли и энергетики Астраханской области при несколько меньших абсолютных значениях (7,2 млн т) оценивает темпы роста еще более оптимистично – плюс 33,4% в годовом исчислении или почти в пять раз выше, чем в среднем по стране. Более того, устойчивая восходящая динамика грузооборота на Каспии сохранялась вплоть до самого конца прошлого года (рис.2), в отличие от портов других регионов, где стагнация (а затем и заметное снижение) данного показателя наблюдалось уже с августа-сентября.

Сравнительно небольшое (в пределах 100-120 тыс. тонн) проседание общего грузооборота по портам российского Каспия в ноябре-начале декабря 2023-го главным образом объясняется сезонным фактором (осложнение ледовых условий в северной части акватории Каспия и в дельте Волги) и все же заметно меньше соответствующих потерь аналогичного периода 2022 года. Впрочем, с началом регулярных проводок судов по Волго-Каспийскому морскому судоходному каналу (тремя ледоколами), которые в сезоне 2023-24 гг стартовали 13 декабря, сдерживающее влияние внешних факторов на объем грузопотоков удалось минимизировать.

Перевалка: от необходимого к избыточному

Заметим, что до 40% всего грузооборота в регионе обеспечивается мощностями незамерзающего порта Махачкала, который к тому же располагает своим собственным транспортным флотом - пусть и небольшим. Согласно официальной информации правительства Республики Дагестан, по итогам 2023 года портовикам Махачкалы удалось осуществить перевалку почти 3 млн тонн грузов (+17% в годовом исчислении). При этом обработка наливных грузов осталась практически на прежнем уровне (2,1 млн т), в то время как сухих была увеличена в 1,7 раза – до 855,3 тыс. тонн:

Структура грузоперевалки в п. Махачкала /Данные: адм. п. Махачкала, пр-во Республики Дагестан

Еще более обнадеживающую динамику грузооборота (несмотря на свой "замерзающий" статус) в ушедшем году продемонстрировали порты Астрахань и Оля. Даже с учетом более сдержанных чем у ФГУП Росморпорт оценок Минпромторга и энергетики Астраханской области, по итогам 2023 года его прирост превысил 40% – с "почти" 3 млн до 4,3 млн тонн. При этом перевалка пищевых продуктов (зерновых и растительного масла) в рассматриваемый период была увеличена практически в 2,5 раза.

И еще одна важная деталь: в отличие от портов на магистральных транспортных направлениях запад-восток, прирост экспортных грузов на Каспии (+55% в годовом исчислении) пусть немного, но все же опередил темпы увеличения импорта (+50%). Это означает, что коридор "Север-Юг" пусть и не в полную силу, но все же заработал – причем с выгодным именно для России балансом двусторонних грузоперевозок.

Западные наблюдатели вполне ожидаемо считают тандем Астрахань – Оля "главными воротами" России на Каспии и одним из основных ее козырей по стратегическому развороту основных экспортных потоков с запада на восток. Однако на фоне наблюдаемой динамики наращивания грузопотоков, планы по увеличению суммарных перевалочных мощностей этих портов с 10 млн до 25 млн тонн уже к 2026 году пока воспринимаются с некоторым скепсисом – несмотря на выделение для этой цели порядка $250 млн (в рублевом эквиваленте).

Столь же сдержанно к настоящему времени оцениваются и перспективные планы Росси по сооружению еще одного крупного незамерзающего порта на Каспии. Речь идет об известном проекте порта Лагань (Калмыкия) с ежегодным грузооборотом до 12,5 млн тонн, создание которого оценивается в $1,6 млрд.

Помимо высоких затрат, сомнения в целесообразности столь динамичного расширения/наращивания потенциала портов в российском секторе Каспия связывается с ограниченными темпами увеличения грузопотоков в меридиональном направлении, что в дальнейшем может способствовать нарастанию избыточных перевалочных мощностей и формированию условий для обострения контрпродуктивной внутренней конкуренции между портами региона.

Кстати, о конкурентах...

Между тем, на роль гораздо более серьезных – внешних – конкурентов российских портов, иностранные отраслевые эксперты продолжают упорно выдвигать порты постсоветских прикаспийских государств. Особую роль при этом отводится азербайджанскому Баку, который традиционно считается на Западе "воротами в Европу" и, как следствие, одним из ключевых звеньев всех проектов по "объезду" России – начиная с печально известного TRACECA.

Несмотря на то, что ни один из подобных проектов за последние тридцать лет так и не был реализован, надежды наших непартнеров на переключением основных транзитных потоков на Каспии с меридионального на широтное направление по-прежнему не умирают. Неудивительно, что они внимательно следят за дальнейшим наращиванием перевалочных мощностей Баку, включая недавнее сооружение крупных терминалов для накатных (Ro-Ro) грузов и минеральных удобрений.

При этом особо отмечаются планы по перспективному увеличению грузооборота п. Баку с 15 млн до 25 млн тонн в год, а также возможность использования для дальнейшей доставки грузов в Европу железнодорожной магистрали Баку – Тбилиси – Карс "всего за семь суток".

Несмотря на то, что в современных таможенно-логистических реалиях Азербайджана, Грузии и Турции настолько сжатые сроки представляются избыточно оптимистичными, активное использование подобного транспортного коридора с входными/выходными воротами через Баку вряд ли стоит недооценивать.

Тем более – с учетом уже существующих и (особенно) перспективных возможностей туркменского порта Туркменбаши, который расположен на противоположном берегу Каспийского моря, на расстоянии чуть более 160 морских миль (порядка 12 часов хода железнодорожным паромом) от Баку.

С учетом уже вложенных (ок. $1,5 млрд) и предполагаемых (до $2 млрд) инвестиций в развитие этого порта, планы в ближнесрочной перспективе нарастить его перевалочные мощности до 26 млн тонн в год представляются вполне реальными, а широкий ассортимент специализированных терминалов (нефтяных, контейнерного, балкерного, по отгрузке полипропилена и паромного) позволяет говорить о формировании крупного универсального портового узла на кратчайшем морском плече перевозок через Каспийское – причем с практически равным по мощности азербайджанским партнером на его западном берегу. Для сравнения: дисбаланс суммарных перегрузочных мощностей основных российских и иранских портов в полосе МТК "Север-Юг" на сегодняшний день колеблется в пределах 1:1,5-1,7.

Впрочем, помимо возможных конкурентов, российские порты на Каспии могут рассчитывать и на потенциальных союзников, которые обладают вполне реальными возможностями по эффективному обеспечению пусть неторопливо, но все же возрастающих грузопотоков

Наши вероятные... друзья

Прежде всего стоит отметить "многовекторный" Казахстан и его морские ворота – порт Актау с более скромным спутником – п. Курык. К настоящему времени эти порты располагают четырьмя крупными зерновыми и тремя нефтяными терминалами, на дальнейшую модернизацию которых выделено порядка $25 млн., а еще около $29 млн правительство Республики Казахстан направило на сооружение мощного контейнерного терминала.

Суммарные перевалочные мощности портов Актау и Курык оцениваются в 20 млн тонн/год и, несмотря на уже привычные мантры западных бизнес-экспертов об их ключевой роли в организации функционирования т.н. Центрального коридора по перевозке зерновых и нефти "в Азербайджан и далее в Европу", скорее тяготеют к Восточной (железнодорожной) ветви МТК "Север-Юг" и к наращиванию грузооборота с российскими Махачкалой и Астраханью, а также иранскими портами.

В дополнение к значительным собственным усилиям казахстанской стороны по укреплению транспортных связей в означенных направлениях, ей активно помогает в этом еще и Китай. В частности, в декабре ушедшего 2023 года стало известно о предварительных планах одной из ведущих судостроительных корпораций Поднебесной – China Shipbuilding Industry Corporation (CSIC) – принять участие в финансировании сооружения в портах Актау и Курык дополнительных мощностей по перевалке контейнеров. Примечательно, что практически одновременно руководство группы компаний China Railways выразило вполне естественный интерес к проектам модернизации существующих и строительству новых железнодорожных магистралей по территории Казахстана.

Более того, похоже именно Китай становится инициатором наращивания провозного потенциала Восточной ветви МТК "Север-Юг", включая формирование нового мультимодального ж/д коридора Китай – Кыргызстан – Узбекистан с дальнейшим выходом к казахстанским портам на Каспии. По предварительным оценкам официального Бишкека, стартовая цена осуществления этого проекта достигает весьма солидных $4 млрд, однако судя по явной заинтересованности Пекина инвесторы (особенно в Китае) теперь обязательно найдутся.

Возвращаясь же к водной составляющей грузоперевозок по Каспийскому морю, стоит отметить, что их наблюдаемый и (в еще большей степени) ожидаемый рост лишь подчеркивает недостаток транспортного тоннажа практически по всем основным сегментам транспортного флота, за исключением разве что наливного.

В свою очередь это означает, что в ближайшие годы проектирование, строительство, модернизация и обслуживание судов для Каспия станет весьма привлекательным направлением для инвестиций – с соответствующими приятными следствиями для тех судостроительных и судоремонтных предприятий региона, которые сумеют достаточно оперативно адаптироваться к специфичным требованиям рынка.

...Будем надеяться, что в осуществлении этих взаимовыгодных планов российские грузовладельцы и корабелы не отстанут от своих азербайджанских, иранских, казахстанских, туркменских и (особенно!) китайских коллег.

Читайте также: Дноуглубление по трассе МТК "Север-Юг": Иран поможет России

Волго-Каспийский канал: дно углублять - флот пополнять

Казахстан наращивает морские и речные грузоперевозки

Судостроение и санкции: Китай стучится в дверь России