С помощью рефинансирования заемщик может уменьшить платежи по кредиту и сэкономить на переплате процентов. Однако важно учитывать многие детали, чтобы перекредитование не привело к дополнительным затратам. В статье рассказываем, какие кредиты можно рефинансировать, какие условия предлагают банки и какие ошибки допускают заемщики.

Рефинансирование — это процесс получения нового займа, который позволяет погасить один или несколько существующих кредитов. Если правильно выбрать условия, можно снизить процентную ставку, уменьшить ежемесячные платежи и увеличить срок погашения долга.

Главная цель банка при рефинансировании — привлечение новых добропорядочных клиентов. В связи с этим банк может предложить более низкую процентную ставку, чем у конкурентов, чтобы “переманить” клиента.

В каких случаях выгодно рефинансировать кредит

Обычно рефинансирование выгодно тем заемщикам, у которых после него ежемесячный платеж снижается на 20% и более. Поэтому при поиске нового банка для рефинансирования, стоит выбирать тот, который предлагает наиболее выгодную процентную ставку и дешевую страховку.

Рефинансирование полезно в трех случаях:

- Более низкий процент и экономия на переплате. Банки обычно предлагают процентные ставки ниже для рефинанса, чем по обычным кредитам. Это может сэкономить заемщику деньги на процентах.

Предположим, что клиент взял кредит на 5 лет на сумму 300 000 рублей под 32,3% годовых в 2023 году. Сейчас ставки снизились, и клиент может получить новый заём под 24%. Это позволит ему сэкономить на процентах и уменьшить ежемесячные платежи.

2. Снижение нагрузки на личный и семейный бюджет. Если стало трудно справляться с текущими платежами, можно увеличить срок погашения кредита. Это позволит снизить ежемесячные платежи и сделать их более доступными для клиента.

3. Оптимизация графика платежей. Если у заемщика есть несколько кредитов, которые нужно оплачивать в разные дни, это может быть неудобно и привести к просрочкам. Рефинансирование позволит объединить все кредиты в один и установить удобную дату платежа, которая будет соответствовать получению зарплаты. Это снизит риск просрочек и облегчит управление финансами.

Какие кредиты можно рефинансировать

Банки предлагают рефинансирование для всех видов ссуд. Среди них — ипотечные кредиты, автокредиты, кредиты под залог недвижимости и транспорта, потребительские кредиты и на образование, кредитные карты.

Нельзя рефинансировать кредиты, если:

- после их заключения прошло менее шести месяцев на дату обращения,

- они уже были рефинансированы в течение последних 12 месяцев,

- имеется просрочка платежей или другие нарушения условий кредитного договора.

Сколько кредитов допустимо рефинансировать

Количество кредитов, которые можно перекредитовать, не ограничено. Однако банк будет рассматривать общую сумму всех кредитов, которые заемщик хочет рефинансировать.

Сумма кредита, зависит от кредитного рейтинга заемщика и требований банка. По разным программам сумма может быть ограничена до миллиона рублей или до 3 миллионов рублей. Но основным аргументом при одобрении максимальной суммы будет ежемесячный доход заемщика. Банк посчитает по специальной формуле все доходы клиента и вычтет оттуда расходы на обслуживание всех имеющихся кредитов и аренду жилья. Оставшейся суммы должно хватать на проживание и обслуживание нового кредита. Но учитывая, что некоторые старые кредиты будут рефинансированы, то их вычтут из расходной части.

Какие условия рефинансирования предлагают банки

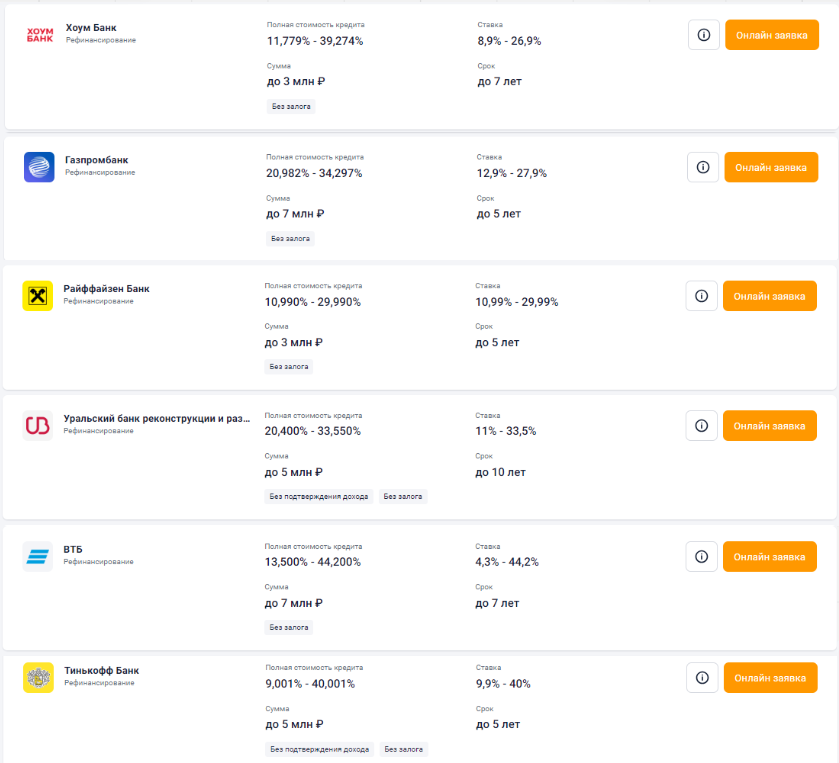

Услуга рефинансирования есть во многих банках. Таким образом кредитные организации привлекают новых платежеспособных клиентов. Каждый банк имеет свои условия, требования и политику предоставления займов. Вот несколько примеров с сайта Банки.ру:

Как подать заявку на программу рефинансирования

Перед принятием решения о рефинансировании важно тщательно изучить условия и сравнить их с текущими кредитными условиями. Также стоит обратиться в несколько банков, чтобы получить различные предложения и выбрать наиболее выгодное.

Чтобы подать заявку на перекредитование кредитов, заемщику необходимо предоставить следующие документы:

- заявление на перекредитование,

- паспорт,

- справку о доходах,

- копии кредитных договоров и графиков платежей по всем кредитам, которые заемщик хочет перекредитовать.

Банк рассмотрит заявку заемщика и примет решение о рефинансировании. Срок рассмотрения анкеты обычно составляет от 1 до 3 дней.

Можно ли рефинансировать кредит без подтверждения дохода

Банки заинтересованы в привлечении ответственных клиентов. Если заемщик не может предоставить доказательства своего дохода, есть шанс на одобрение перекредитования, но тогда важно иметь:

- хорошую кредитную историю,

- поручителя с официальным и высоким доходом

- предоставить в залог имущество.

В большинстве случаев при отсутствии подтверждающих доход документов банк отказывает в выдаче займа или предлагает повышенную процентную ставку. Поэтому целесообразно сразу предоставить кредитору сведения о своем трудоустройстве и доходах.

Среди банков, которые рассматривают заявки на рефинансирование без справок 2-НДФЛ, а только по паспорту и СНИЛС — Тинькофф; Почта Банк; ВТБ; Альфа-Банк; Совкомбанк; Россельхозбанк.

Что делать, если банк отказал в рефинансировании

Если банк отказывает в рефинансировании, можно повысить шансы на одобрение, предоставив залог. Некоторые банки могут предложить более выгодные условия рефинансирования, если клиент предоставит имущественное или автомобильное имущество в качестве залога.

Если такой возможности у вас нет, то придется пойти более длинным и сложным путем. Нужно:

1) Улучшать свой кредитный рейтинг. Для этого вносите платежи по всем имеющимся у вас кредитам вовремя или заранее, чтобы не допускать просрочек. Через полгода при идеальном соблюдении дисциплины, ваш кредитный рейтинг повысится.

2) Предоставьте справки о доходах с высокой зарплатой. Если у вас есть “серый” доход, попросите руководство оформить все официально и оплачивайте налоги (банк может это проверить). Возможно стоит пройти курсы повышения квалификации, что может позволить зарабатывать больше.

Какие ошибки совершают заемщики при оформлении рефинансирования

Ошибка 1. Не учтены дополнительные расходы. Первый и самый главный из них - страховка. Так ставка по новому кредиту может быть сильно ниже, чем по старому, но при учете дорогостоящего страхования, вся выгода может сойти на нет.

Ошибка 2. Рефинансирование во второй половине срока кредита. Например, договор кредитования заключен на 36 месяцев. Через 20 месяцев клиент берет новый заем с меньшей ставкой на остаток суммы, думая, что это выгодно. Но переплата в итоге оказывается гораздо больше, чем по первому договору. Причина в том, что банк получает основной доход в виде процентов в первой половине срока кредита.

Во второй половине срока преобладает выплата основного долга. Поэтому эффект от рефинансирования отсутствует: клиент заплатил проценты одному банку, а теперь будет платить их другому. Основной долг при этом сокращается незначительно.