Для чего нужен бухгалтерский учет

Основная задача бухгалтерского учета, как следует из смысла слова «учет», состоит в особом способе фиксирования всех мероприятий предприятия, обычно связанных с движениями финансовых потоков. Целью является не только запись хронологии и объемов движения, но и возможность дать оценку результату деятельности предприятия. Обязанность всех юридических лиц вести бухгалтерский учет обозначена в Федеральном законе № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Запись хозяйственных операций ведется с использованием особых бухгалтерских счетов, каждый из которых имеет определенное назначение в зависимости от его экономической сути. В Российской Федерации в настоящее время используется шесть основных видов планов счетов:

- для организаций и предприятий (коммерческих, некоммерческих, страховых) - утвержденный Приказом Минфина № 94н;

- для кредитных (банковских) учреждений - в соответствии с Положением ЦБ РФ N 809-П от 24.11.2022 (ранее действовало Положение Банка России № 579-П от 27.02.2017);

- для бюджетных учреждений - в соответствии с Приказом Минфина № 174н от 16.12.2010;

- для органов госвласти - установленный Приказом Минфина России № 157н от 01.12.2010;

- для автономных учреждений - в соответствии с Приказом Минфина РФ № 183н от 23.12.2010;

- для предприятий и организаций агропромышленного комплекса - утвержденный Приказом Минсельхоза РФ № 654 от 13.06.2001.

Для данной статьи под Планом счетов будем подразумевать именно первый вид - для организаций. Документирование хозяйственной операции может осуществляться как на бумажных носителях, так и в электронных системах учета с дальнейшим составлением бумажной копии или без таковой. Однако принцип учета на бухгалтерских счетах соблюдается в обоих вариантах. Рассмотрим записи основных разделов бухгалтерского учета в рамках Плана счетов, утвержденного Приказом Минфина России № 94н от 31.10.2000.

Принцип двойной записи

Самый распространенный способ ведения учета на бухгалтерских счетах - двойная запись операции, которая использует 2 бухгалтерских счета. Эти 2 счета называются корреспондирующими счетами, а запись называется проводкой.

Чтобы понять смысл проводки, рассмотрим самую простую «бухгалтерскую» операцию.

Пример 1. Студентка Мария купила туфли за 3000 р. и по дороге домой еще 1 кг яблок за 200 р. Так как Мария - организованная и экономная девушка, она хочет начать учет своих расходов по принципу бухгалтерского учета.

Итак, самая простая запись этих покупок будет выглядеть так:

РАСХОДЫ

На какие цели

Сумма, р.

Туфли

3000

Яблоки

200

ИТОГО:

3200

Однако на туфли Мария потратила часть денег, которые ей подарили на день рождения в размере 10 000 р., а яблоки купила со стипендии в размере 3 000 р. Чтобы точно знать, сколько каких средств у нее осталось, она делает следующие записи:

Приход (дебет)

Расход (кредит)

Остаток

День рождения

10 000

Туфли

3 000

7 000

Стипендия

3 000

Яблоки

200

2 800

ИТОГО:

13 000

3 200

9 800

Так что у Марии самая простая двойная запись получится:

Дт счет «Приход»

13000 р.

Кт счет «Расход»

3200 р.

Сальдо:

+ 9 800 р.

Но если расшифровать сумму по источникам доходов и видам расходов, можно записать так:

Дт счет «Подарки»

10 000 р.

Кт счет «Одежда - Обувь»

3 000 р.

Дт счет «Стипендия»

3 000 р.

Кт счет «Продукты»

200 р.

Под такой записью общее сальдо уже писать не нужно, так как не будет понятно, к какой статье оно относится. Оборотно-сальдовая ведомость по счетам Марии может выглядеть по-разному в зависимости от того, как она организует детализацию учета. Например, так:

Таблица «бухгалтерских проводок» произвольного плана счетов:

Наименование счета

Остаток на начало периода

Оборот за период

Остаток на конец периода

Дт

Кт

Дт

Кт

Дт

Кт

Денежные средства

13 000

3 200

9 800

Подарки

10 000

3 000

7 000

Стипендия

3 000

200

2 800

Материальные запасы

3 200

3 200

Туфли

3 000

3 000

Фрукты

200

200

ИТОГО:

13 000

3 200

3 200

13 000

Но так не видна сумма расходов, которые Мария произвела за определенный период. Тогда вводятся дополнительные проводки для выявления и детализации сумм расходов:

Наименование счета

Остаток на начало периода

Оборот за период

Остаток на конец периода

Дт

Кт

Дт

Кт

Дт

Кт

Денежные средства

13 000

3 200

9 800

Подарки

10 000

3 000

7 000

Стипендия

3 000

200

2 800

Расходы

3 200

3 200

Одежда - Обувь

3 200

3 000

Продукты

200

200

Материальные запасы

3 200

3 200

Туфли

3 000

3 000

Фрукты

200

200

ИТОГО:

13 000

6 400

6 400

13 000

Понятно, что в бытовом случае вариантов записей расходов может быть великое множество. Для целей общегосударственного учета были введены особые РСБУ - Российские стандарты бухгалтерского учета, которые регламентируются Положениями бухгалтерского учета (ПБУ). Многие ПБУ в последние годы пересматриваются для сближения их с международными стандартами, и разрабатываются новые Федеральные стандарты бухгалтерского учета (ФСБУ).

Все проводки по бухгалтерскому учету в удобную таблицу собрали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель по ИБ «Корреспонденция счетов».

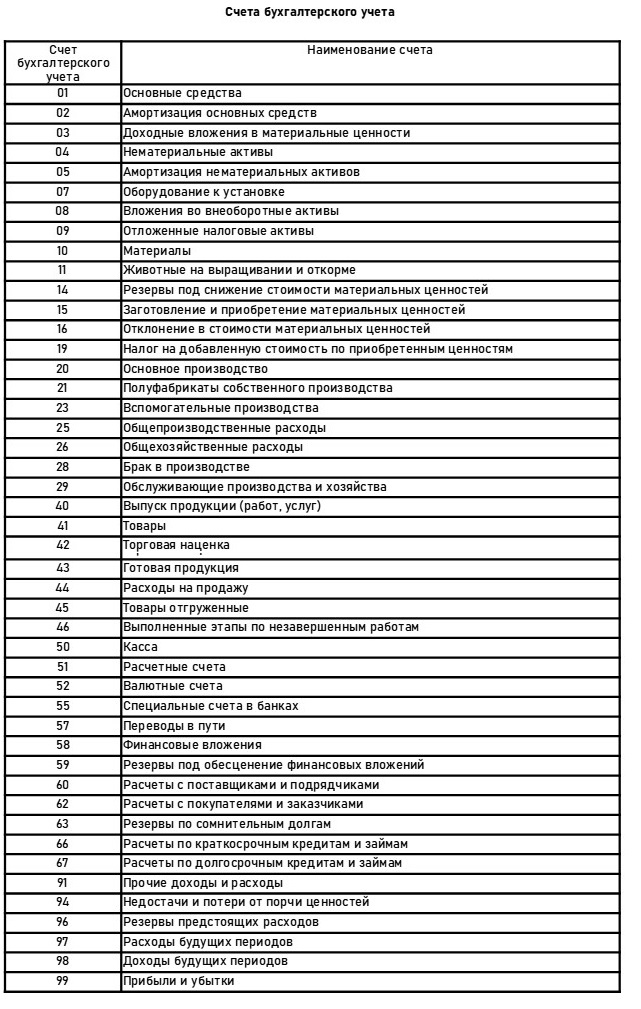

Виды бухгалтерских счетов и проводок

Существуют типовые проводки по бухгалтерскому учету. Таблица основных счетов, которые используются в хозяйственных операциях, приведена ниже.

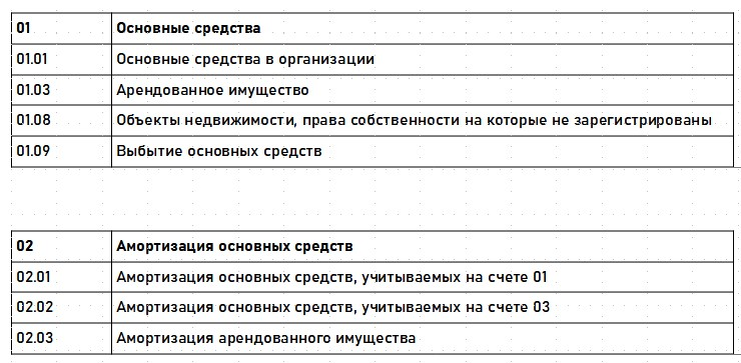

Многие счета первого уровня - 01, 02 и т. д. - имеют субсчета, то есть счета второго уровня. Субсчета конкретизируют операции на основном счете, раскрывают их экономическую и хозяйственную суть.

Счета также подразделяются на следующие разновидности:

- активные (дебетовый остаток);

- пассивные (кредитовый остаток);

- активно-пассивные (любой остаток).

На активных счетах учитываются различные активы предприятия (имущество, материальные запасы, долги и пр.), и остаток на них может быть только дебетовым положительным. Приход активов означает дебет активного счета, соответственно, уменьшение актива - кредит.

На пассивных счетах ведется учет имущественных источников (уставный капитал, кредиты, расчеты с персоналом и пр.), остаток может быть только кредитовым.

Активно-пассивные счета предназначены в основном для расчетов с контрагентами, по налогам, для оценки финансового результата. Остаток на счете может быть как дебетовым, так и кредитовым.

Счет

Наименование активно-пассивного счета

60

Расчеты с поставщиками

62

Расчеты с покупателями

68/69

Налоги и взносы

70

Расчеты с персоналом по оплате труда

71

Подотчетные лица

84

Нераспределенная прибыль (убыток)

99

Прибыли/убытки

Например, если сделана предоплата поставщику за товар, то счет 60 «Расчеты с поставщиками» по данной операции будет иметь дебетовый остаток, то есть поставщик нам должен, например, за какие-то товары, которые будут получены позже. Такой остаток на счете получается в ходе проводки (один из вариантов):

Дт 60 Кт 51 на N р. (поставщику перечислены денежные средства в сумме N р. с расчетного счета предприятия).

Если же поставщик предоставил товар, но оплата еще не произведена, остаток по счету 60 будет кредитовый, то есть мы должны поставщику за МПЗ. Сумма получается на счете в результате проводки (один из вариантов):

Дт 10 Кт 60 на N р. (от поставщика поступили материалы на сумму N р.).

В случае, когда прошло поступление МПЗ и полная оплата поставщику за данную поставку, остаток на счете 60 по этой операции обнулится:

Дт 60 Кт 51 на N р.

Дт 10 Кт 60 на N р., сальдо счета 60 нулевое.

Бухгалтерские проводки для начинающих будет легче понимать и запоминать, если хорошо знать, к какому типу относится счет. Если после операции на пассивном счете получается дебетовое положительное сальдо, то операция не может быть выполнена и нужно искать ошибку в расчетах или проводках.

Сам по себе бухгалтерский счет, то есть его номер и название, в реальном учете несет мало информации. Например, если в сальдовке по счету 62 «Расчеты с покупателями» стоит дебетовое сальдо 5 млн р.,

Наименование счета

Сальдо счета

Дт

Кт

62 «Расчеты с покупателями»

5 000 000

то нельзя сказать, что покупатели должны 5 млн р. Большинство счетов имеют так называемую аналитику к счету, то есть расшифровки по дополнительным критериям. К счету 62 это аналитика по каждому покупателю и даже по каждому договору с покупателем. Поэтому с учетом аналитики к счету 62 сальдовка может выглядеть следующим образом:

Наименование счета

Сальдо счета

Дт

Кт

62 «Расчеты с покупателями»

5 000 000

Покупатель «Альфа»

100 000 000

Покупатель «Бета»

105 000 000

То есть на самом деле покупатель «Альфа» заплатил 100 млн р., но не получил товара, а покупатель «Бета», напротив, получил товар на 105 млн р., но еще не внес плату.

К счету 10.03 «ГСМ» может вестись аналитика по каждому автомобилю предприятия, виду топлива и других ГСМ. К счету 26 «Общехозяйственные расходы» аналитика ведется в разрезе статей расходов: например, по амортизационным отчислениям, коммунальным платежам, материальным затратам на хозяйственные нужды и т. д.

Хозяйственные операции могут иметь:

Одну простую проводку: например, сдача наличной выручки в банк на расчетный счет.

Дт 51

Кт 50.1

10 000

- Несколько проводок с одинаковой суммой: например, утверждение авансового отчета.

Дт 71

Кт 51(55)

10 000

Дт 26

Кт 71

10 000

- Несколько проводок с разными суммами: например, начисление зарплаты (с удержанием НДФЛ).

Дт 26

Кт 70

10 000

Дт 70

Кт 68.01

1 300

Проводки могут быть разбиты на суммы частичной оплаты, авансов, рассрочки платежей, разведены во времени. По окончании отчетных периодов - месяца, квартала, года - делаются особые проводки по закрытию финансового результата.

Таблица проводок бухгалтерского учета

Расчеты и движение денежных средств

Дт

Кт

Содержание операции

51 (55)

50

Внесение наличных на расчетный счет (спецсчет)

50 / 51

62

Поступление наличных (в кассу) / безналичных (на р/с) денежных средств от покупателя

55

51

Пополнение спецсчета с расчетного счета (например, для корпоративной карты)

60

50 / 51

Оплата поставщику (из кассы, с р/с)

62

50 / 51

Возврат денежных средств покупателю (из кассы, с р/с)

57

50 / 51

Списание средств из кассы/ с р/с для покупки валюты

52

57

Зачисление валюты на валютный счет

Проведение расчетов по операциям с поставщиками

Дт

Кт

Содержание операции

08 / 10 / 41

60

Получение ОС / МПЗ / товаров от поставщика

20 / 25 / 26 / 44 / 91

60

Оказание различных услуг поставщиком по основному производству / общепроизводственным нуждам / управленческие задачи и т. д.

19

60

Учет НДС (входящий)

Счет 71. Расчеты с подотчетными лицами

Дт

Кт

Содержание операции

71

51 (55)

Денежные средства переведены на карту сотрудника под отчет

71

51 (55)

Сотрудник оплатил товары, материалы, услуги с корпоративной карты, которая привязана к расчетному (спец.) счету, получил документы для приложения к авансовому отчету

10 (26,44, ...)

71

Утвержден авансовый отчет сотрудника

Проводки по оборотам (движению) МПЗ

Дт

Кт

Содержание операции

10

60

Материалы от поставщика приняты к учету

10

71

Материалы приняты по утвержденному авансовому отчету от подотчетного лица

08

10

Списание материалов на создание, сборку, строительство основного средства

20

10

Передача материалов в цикл основного производства

25

10

Списание материалов по общепроизводственным задачам

26

10

Списание материалов на общехозяйственные, управленческие нужды

44

10

Списание материалов в торговом цикле

91

10

Списание себестоимости материалов (проданных)

94

10

Отражение недостачи МПЗ

Проводки по движению (созданию) основных средств

Дт

Кт

Содержание операции

08

60 / 10 / 70/ 69

Расходы по созданию объекта ОС включаются в его стоимость (приобретение, стоимость материалов, зарплата сборщикам, строителям и т. п., страховые взносы и т. п.)

01

08

Принятие объекта ОС к учету по первоначальной стоимости (потом она может быть изменена только по переоценке)

20 / 23 / 25 / 26 / 29 / 44

02

Начисление амортизации объекта ОС (в разрезе каждой единицы)

02

01

Списание амортизации

91

01

Списание на расходы остаточной стоимости ОС

Счет 90. Продажи

Дт

Кт

Содержание операции

62.01

90.01

После оплаты покупателя выручка от реализации отражается на счете 90

90.03

68.02

Отражена сумма НДС

90.02

41 (43, 20)

В зависимости от того, что было реализовано: товары, продукция, услуги, - списывается себестоимость

Закрытие счета 90 в конце месяца

90.07

44

Учтены различные расходы на продажу

90.08

26

Учтены хозяйственные и управленческие расходы на продажу

90.09

99.01

Отражается прибыль от продаж

99.01

90.09

Отражается убыток от продаж

Учет заработной платы, НДФЛ и страховых взносов

Дт

Кт

Содержание операции

20 (25, 26, 44)

70

Заработная плата начисляется в зависимости от сферы деятельности персонала: основное производство, общехозяйственные расходы, продажи и т. д.

70

68.01

Начисление (удержание) НДФЛ с заработной платы

20 (25, 26, 44)

69.09

Начисление страховых взносов с ФОТ

20 (25, 26, 44)

69.11

Начисление страховых взносов на травматизм (страхование от несчастных случаев на производстве)

68.90

51

Перечисление налогов и страховых взносов в рамках ЕНП

68.01

68.90

Закрытие обязательства по НДФЛ

69.09

68.90

Закрытие обязательств по страховым взносам

69.11

51

Перечисление взносов на травматизм

Проводки для ЕНП на ЕНС (с 2023 года)

Дт

Кт

Содержание операции

68.90

51

Перечисление средств в качестве ЕНП (единого налогового платежа) на ЕНС (единый налоговый счет) по всем налогам и страховым взносам, кроме взносов на травматизм (от несчастных случаев на производстве)

68.04

68.90

Исполнение обязательств по уплате налога на прибыль (в срок)

68.02

68.90

Исполнение обязательств по уплате НДС (в срок)

68.01

68.90

Исполнение обязательств по уплате НДФЛ (в срок)

69.09

68.90

Исполнение обязательств по уплате страховых взносов (в срок)

Учет НДС

Дт

Кт

Содержание операции

90.03

68.02

При реализации учтен НДС

68.02

19

НДС от поставщика принимается к вычету

76.АВ

68.02

При получении аванса начисляется НДС

68.02

76.АВ

При реализации начисленный с аванса НДС принят к вычету

68.02

76.ВА

При выдаче аванса поставщику НДС принят к вычету

76.ВА

68.02

При поступлении от поставщика восстановлен НДС с аванса

Использование собственных средств предпринимателем (ИП)

Дт

Кт

Содержание операции

51

84

ИП вносит собственные средства на расчетный счет для любых расходов

84

51

ИП перечисляет средства с р/с на свою карту (на личные цели)

60 (76)

51

ИП оплачивает товары и услуги корпоративной картой

Учет страховых взносов ИП «за себя» с 2023 года

Дт

Кт

Содержание операции

91.02 (20)

69.06.6

ИП начисляет «за себя» страховые взносы (единый тариф)

68.90

51

ИП перечисляет страховые взносы «за себя» на ЕНС

69.06.6

68.90

ИП учитывает оплату страховых взносов «за себя»

Проводки по закрытию периодов, формированию финансового результата

Дт

Кт

Содержание операции

90

99

Отражена прибыль от продаж товаров и услуг

99

90

Отражен убыток от продаж товаров и услуг

91

99

Отражена прибыль от других видов деятельности

99

91

Отражен убыток от других видов деятельности

84

99

Выявление непокрытого убытка по итогам за год (реформация баланса)

99

84

Выявление нераспределенной прибыли отчетного года (реформация баланса)

Заключение

Составлять все проводки по бухгалтерскому учету (таблица) нужно в соответствии с их экономической сутью и смыслом в производственно-хозяйственном цикле предприятия.

Если есть необходимость, нужно провести структурную настройку аналитики бухгалтерского учета, которая позволит более прозрачно отображать отдельные важные бизнес-задачи.

Регулярное изучение ПБУ и ФСБУ для ведения бухучета и изменений к ним позволит избежать грубых ошибок в учете и поможет корректно формировать финансовую и бухгалтерскую отчетность.