Сегодня в очередной раз хотел бы собрать усредненные прогнозы по стоимости акциям на ближайший год. Последний раз это делал в сентябре 2023. Данные прогнозы взяты как среднее прогнозов БКС, Тинькофф, Финам, Сбер и т.д. Эти прогнозы любезно сводит в среднюю цифру брокер Тинькофф.

В статье будет минимум оценок, только цифры.

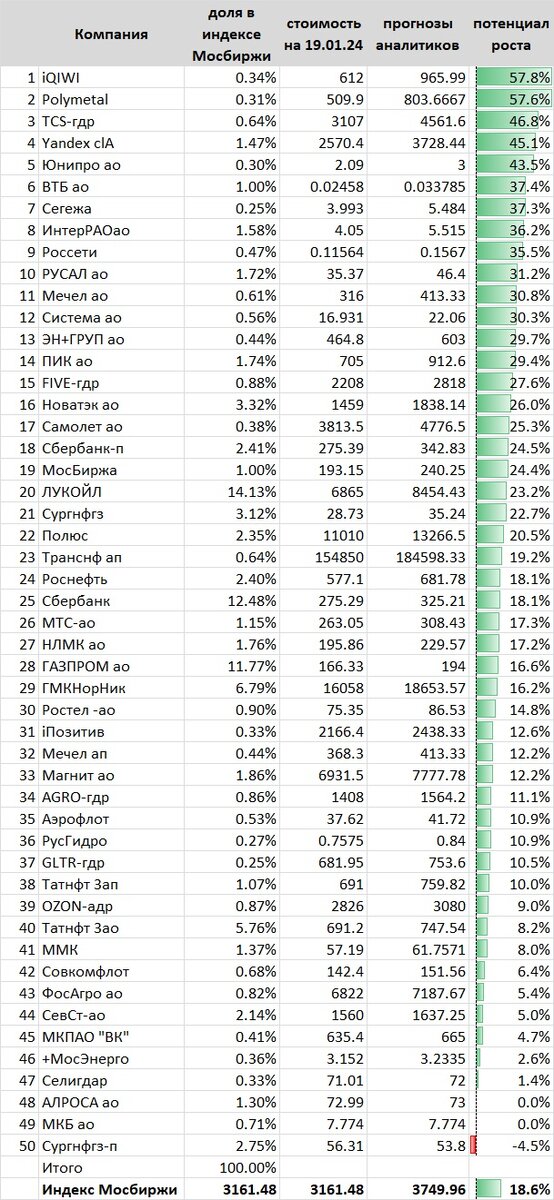

Начнем с рейтинга потенциальной доходности акций и прогноза индекса Мосбиржи.

Рейтинг доходности акций по мнению аналитиков по состоянию на 22.01.2024

Не хотел бы сильно критиковать аналитиков, но рейтинг в этот раз получается мягко говоря странный.

Qiwi с непонятными перспективами, Полиметалл торгующийся в Казахстане сильно дешевле нашего рынка на 20% и компания скорее всего не будет выплачивать дивиденды, Тинькофф, планирующий редомициляцию, что почти гарантированно приведет к сильной временной просадке акций. Вот такая получилась тройка.

Аутсайдер Сургутнефтегаз прив. - а здесь все будет зависеть от курса: если доллар останется в бюджетных 90-95, то скорее акции подешевеют. Но какова вероятность?.. Алроса тоже сомнительные перспективы: алмазы не дорожают, усиливается контроль санкций.

Селигдар. Колоссальный рост выручки г/г. Почему компанию записали в аутсайдеры. Если стоимость золота останется хотя бы на текущих уровнях, то перспективы выглядят сильно лучше, чем нейтральный прогноз аналитиков.

Если говорить про прогнозный индекс, то это 3750, т.е. на 18,6% выше текущего уровня. Если прикрутить к этой цифре потенциальную дивидендную доходность около, то получится 25-27% за год. Оптимизма нашим аналитикам не занимать. Впрочем, если ЦБ в текущем году начнет серьезные шаги по снижению ставки, что то вполне вероятно, что прогноз и сбудется. Из фондов ликвидности и депозитов начнется переток в акции. А если приложить сюда вероятное обесценивание рубля, то это только усилит желание к покупке акций.

В целом пока прогнозы выглядят неоднозначно. Попробуем разложить компании по отраслям. Может так мы определим хотя бы направления куда инвестировать.

Средние прогнозы стоимости акций по отраслям на 22.01.2024

Финансы. Это все банки, Мосбиржа. Странно видеть в лидерах при ставке 16% и растущих расходах банков. Единственная компания из финансов реально имеющая потенциал - Мосбиржа, хотя и она уже достаточно сильно перегрета.

Строительство. Начало серьезных ограничений по льготной ипотеке, рекордное количество нераспроданных новостроек, закредитованность компаний. Не очень похоже на отрасль - лидер.

Энергетика. Индексация тарифов в 2024 году в июле на 12% - это плюс. А вот потенциальный рост инвестиционной активности на фоне огромного количества аварий текущей зимой. Сети явно имеют высокий износ и вторая такая зима нам не нужда. Кроме того, мы слышим о призывах властей в наращивании инвестиций, а к властям сегодня принято прислушиваться.

IT. Это Позитив, Яндекс и ВК. С Яндексом по-прежнему все непонятно с точки зрения разделения бизнеса, ВК по-прежнему не показывает финансовый результат, а от Позитива на фоне последней доп эмиссии вообще можно ожидать чего угодно.

Драгоценные металлы и алмазы. А здесь все будет зависеть от котировок и того, как будет работать обход санкций. Т.е. риски здесь очень высокие.

Металлурги. А вот здесь бы я поставил на первое место в рейтинге. Адаптировались к санкциям, восстановление дивидендных выплат. Высокая вероятность девальвации рубля во второй половине года.

Ритейл. Магнит, Озон и X5. Магнит после выкупа акций явно начнет выплачивать хорошие дивиденды, у X5 потрясающие финансовые результаты. Не забываем о сильном росте цен на продукты в четвертом квартале. Ритейлеры на-опережение продают инфляцию и сразу показывают это в своих отчетах. Поставил бы на второе место - сразу после металлургов.

Связь. МТС и Ростелеком. Как только МТС поменяет подход в выплате всей прибыли на дивиденды, акции компании могут сильно просесть. Ростелеком, же, наоборот, может стать дивидендным аристократом.

Нефть и газ. Здесь все также как и с драгоценными металлами будет зависеть от котировок. А здесь больше неопределенностей, чем реальных прогнозов. Нефть может быть как 60, так и 100, примерно с равной вероятностью. В первом случае нефтянка будет аутсайдером, а во втором - лидером.

Транспортировка. А здесь на мой взгляд уже выросли выше чем стоило бы и действительно потенциал близок к исчерпанию. Как только стоимость перевозок пойдет вниз после сильного роста, мы увидим снижение котировок. Единственная стабильная здесь компания - Транснефть.

И здесь можно сильно усомниться в рейтинге.

Итого, складывается оценка, что аналитики склонны планировать рост акций, которые уже очень неплохо выросли в прошедшем году и мало кто готов брать на себя ответственность рекомендовать что-то новое. Все с оглядкой друг на друга переписывают прогнозы по Сберу, стараясь не особенно отклонятся от уже имеющихся прогнозов. Кроме того, в прогнозах много рискованных идей, которые почему-то оценивают как высоковероятное событие (высокие цены на нефть, продолжение высоких продаж строителей). А стоит ли доверять таким прогнозам? Для себя давно пришел к оценке, что прогнозы аналитиков в существенной степени требуют очень глубокой критической оценки.

Данные сравнения провожу уже третий раз и впервые собрал прогнозы в июне 2023 года и там аутсайдерами были Сургутнефтегаз прив. Что произол

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен