Обзор нескольких подходов к планированию личного бюджета, чтобы вы могли выбрать наиболее удобный для себя.

Существует не один «правильный» способ вести личный бюджет. За годы люди придумали разные методы бюджетирования – от простых правил до целых систем с категориями. Какой-то подход может идеально подойти одной семье и совсем не сработать для другой. Важно знать о популярных методах, попробовать их и выбрать наиболее комфортный. Рассмотрим несколько наиболее известных способов планирования бюджета.

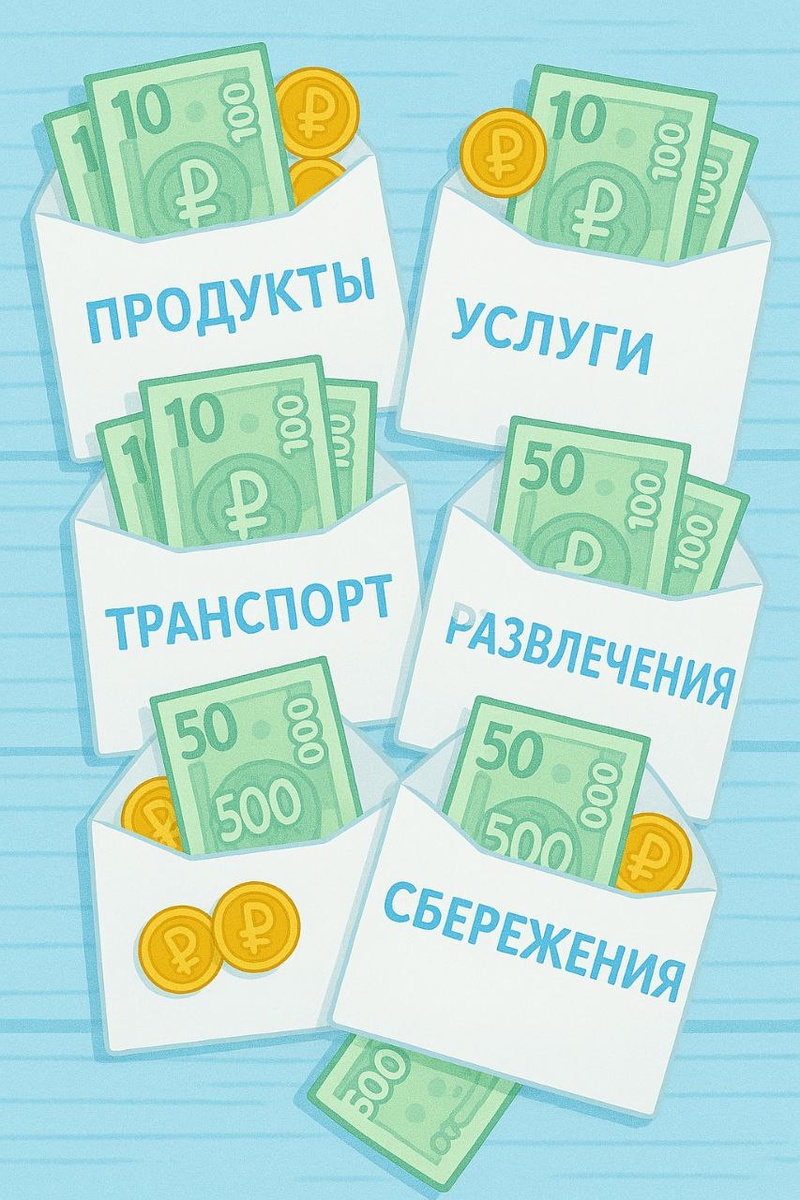

Метод конвертов. Один из самых старых и наглядных способов: физически разделить деньги по категориям расходов. Например, сразу после получения дохода вы раскладываете наличные по конвертам с подписями «Еда», «Коммунальные», «Транспорт», «Развлечения» и т.д. Из каждого конверта берёте деньги только на соответствующие траты. Если в категории деньги закончились, больше тратить в этом месяце на неё нельзя (или можно переложить из другого конверта, пересмотрев приоритеты). Сейчас этот метод адаптирован и для безнала: некоторые люди заводят несколько карточек или счетов под разные нужды или используют приложения, где бюджет разбивается по «конвертам» виртуально. Метод хорош своей дисциплиной – он чётко показывает, сколько осталось на каждую цель, и не даёт незаметно выйти за рамки.

Правило 50/30/20. Этот метод делит все расходы на три крупные категории и задаёт пропорции для бюджета. 50% дохода – на обязательные необходимые нужды (жильё, питание, транспорт, кредиты), 30% – на личные желания (покупки для удовольствия, путешествия, хобби), и 20% – на сбережения и погашение долгов. Такая схема хороша своей простотой: не нужно вести десятки категорий, достаточно следить за тремя направлениями. Конечно, соотношение 50/30/20 – ориентировочное. У кого-то обязательные траты могут занимать 60%, тогда приходится ужаться в желаниях или стремиться увеличить доход. Главное – сама идея ограничить необязательные расходы и обеспечить достойный процент на сбережения. Многие финансовые консультанты рекомендуют это правило как отправную точку для распределения бюджета.

Нулевой бюджет (Zero-based budgeting). Подход для любителей скрупулёзного планирования. Смысл в том, что вы расписываете каждый рубль своего дохода по конкретным статьям так, чтобы в итоге «свободных», неразмеченных денег не осталось. То есть доход минус расходы (включая накопления) равно ноль. Например, заработали 100 тыс.: из них 30 тыс. на квартиру, 20 тыс. на питание, 10 тыс. отложить, 5 тыс. на транспорт, 5 тыс. на развлечения, 10 тыс. на одежду, 20 тыс. на прочее – итого 100. В течение месяца важно придерживаться плана. Если где-то перерасход, надо взять из другой статьи или из запланированных «прочих». Такой бюджет требует внимания, зато даёт полнейший контроль: вы заранее решили судьбу каждой копейки. Многие используют Zero-based метод в сочетании с ежемесячным анализом: в конце месяца сравнивают план и факт, а на следующий месяц корректируют план.

Метод «6 конвертов» (кувшинов). Вариация категорий бюджета, популяризированная в некоторых книгах. Суть – разбить доход на 6 частей с фиксированными процентами: 55% на повседневные необходимые расходы (жизнь), 10% на накопления или инвестиции (капитал), 10% на образование (курсы, книги – инвестирование в себя), 10% на крупные покупки (накопления на дорогостоящие вещи, ремонты), 10% на развлечения (получать удовольствие от денег тоже важно) и 5% на благотворительность или подарки. Пропорции могут отличаться в разных вариантах метода, но идея одна – обеспечить баланс: и о будущем позаботиться, и в настоящем не чувствовать себя обделённым, и не забыть про саморазвитие и добрые дела. Метод 6 конвертов довольно строгий, подойдёт тем, кто хочет структурировать каждую статью жизни.

Другие подходы. Существует и множество других систем: японский метод какейбо (ведение специального дневника расходов с разбором трат), метод «pay yourself first» («сначала заплати себе») – когда при любом раскладе определённый процент дохода сразу идёт в накопления, а на остальное вы уже живёте, гибкий бюджет без жёстких категорий, где главный индикатор – сумма сбережений в месяц, и так далее. В конце концов, у каждого вырабатывается свой гибридный метод. Кому-то достаточно просто контролировать общую долю сбережений, а кто-то расписывает до мелочей. Главное – бюджетирование должно помогать вам управлять финансами, а не усложнять жизнь. Попробуйте разные подходы: возможно, один из описанных методов станет именно тем инструментом, который наведёт порядок в ваших финансах.

Заключение: Нет универсального способа, как вести бюджет – выбирайте по своему характеру и потребностям. Одному нужна строгая система конвертов, другому – лишь общее правило трат. Попробовав несколько методов на практике, вы найдёте оптимальный и сможете эффективно планировать расходы и сбережения. Помните, любой метод лучше, чем полный хаос, так что эксперименты с бюджетированием точно не будут лишними на пути к финансовой грамотности.