Облигации - надёжная, консервативная часть инвестиционного портфеля. Гасятся по номиналу, создают денежный поток - все так. Однако же и с ними есть проблемы! И даже не тот факт, что эмитент может разориться и не вернуть долг

1. Доходность, которую указывает брокер, не соответствует реальности

Мы все часто выбираем облигации по доходности к погашению. Да вот беда - она не имеет ничего общего с реальной. То, что рисует брокер - это та доходность, которую вы получили БЫ, если бы все полученные купоны реинвестировали в те же облигации по той же цене и держали до погашения.

Внимание, вопрос: все ли держат такое количество облигаций одного выпуска, чтобы с одной купонной выплаты можно было купить новую бумагу? Вот и не добирается "сложный процент" - реальная доходность к погашению ниже нарисованной брокером.

Считать надо...

2. Риск ликвидности

Существует множество долговых бумаг, дневной объем торгов по которым не превышает и 50 тысяч рублей. У них может быть заманчивая доходность, но попробуй купи по той же цене, которая такую доходность дала!

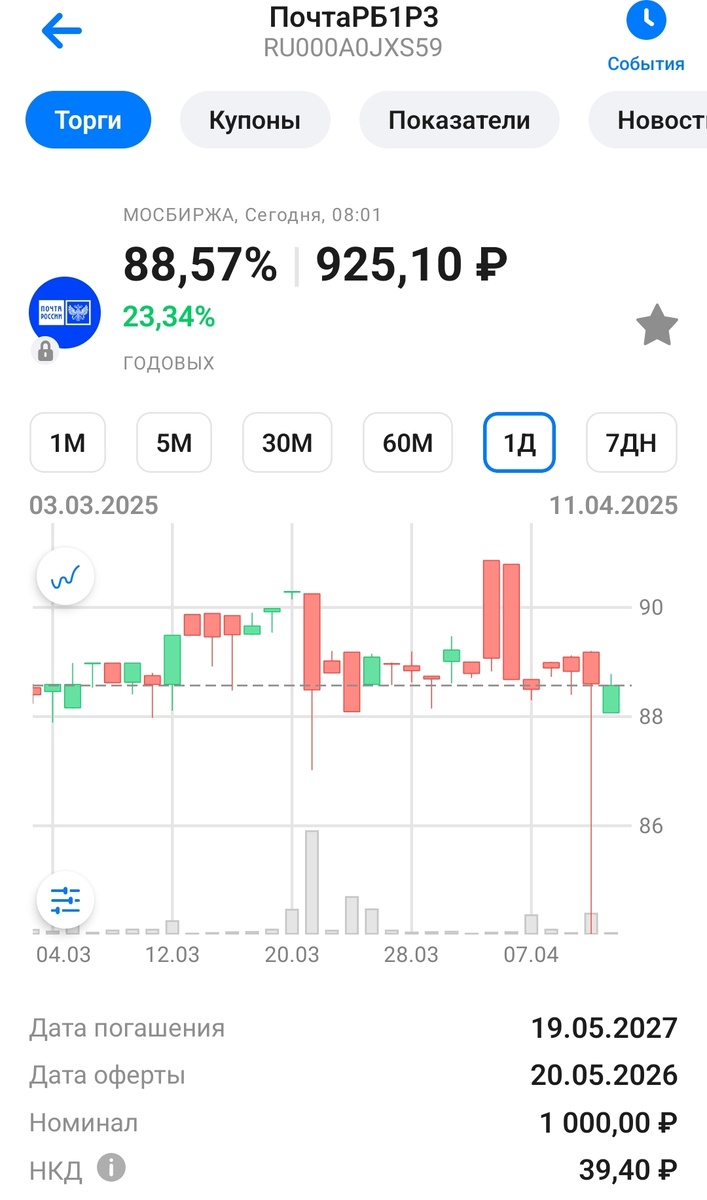

Вот, например, облигация Почты России. Видите, какой "хвост" у предпоследней свечи?

Она в течение дня падала до 84% от номинала, хотя в среднем в последние дни торгуется по 86-89. А это кто-то нажал рыночную заявку на продажу при том, что весь дневной объем торгов около 30 тысяч. 5-10 бумаг продали по рынку - цена сразу вниз на 5-6%. И доходность к погашению повышается, но вы своими заявками сколько такого же неосторожного продавца караулить будете?

С малоликвидными бумагами нужно быть очень осторожными, покупать лимитными заявками и готовиться держать до погашения.

3. Оферты

Это когда есть дата ДО срока погашения, когда можно заявить облигации к выкупу по номиналу. После оферты эмитент имеет право изменить размер купона, и если оферту пропустить, можно ещё на пару лет "застрять" в бумаге с купоном 0,1%. Следить надо.

4. Валютный риск

У меня в портфеле есть юаневые облигации. Покупала ниже номинала, в юанях Полюс, например, вырос в теле на 4,5%, а в рублях минусует - курс изменился. Но тратить-то я буду рубли!

С долларовыми замещайками та же история - покупала при долларе по 89, сейчас он по 80,5. Если курс не вырастет, то к погашению останусь при своих и только - не заработаю ничего с 1000$, а это немалая сумма. Но что-то подсказывает, что вырастет.

5. Юридические риски

Они проявились с недавней историей облигаций "Борец". Собственник нерезидент, компанию национализировали. У меня этих бумаг нет и не было, но из выпусков РБК знаю, что после этого купоны выплачивают только держателям-юрлицам, а частные инвесторы не получают ничего. Ассоциация владельцев облигаций обратилась в Центробанк, тот в Генпрокуратуру, но чем все закончится, пока неясно. Это не дефолт, эмитент не разорился и платежеспособен, но физлицам, которые держат его долговые бумаги, от этого не легче.

Так что инвестиции даже в такие консервативные инструменты, как облигации, тоже сопряжены с рисками. Об этом нужно помнить.

Не является индивидуальной инвестиционной рекомендацией.

Ещё по теме: