Финансовая эффективность — это не красивая фраза, а реальный фактор выживания бизнеса в России в 2025 году. Денег не хватает, кассовые разрывы становятся нормой, а причина — в системных ошибках. Ниже — пять самых частых. Если вы предприниматель — проверьте, не допускаете ли вы их прямо сейчас.

Привет! Вы на канале “Коммерческая тайна” - мы делимся знаниями для вашего бизнеса. Подписывайтесь на нас здесь и переходите в наш Телеграм-канал, где можно скачать инструкции и гайды (и много закрытой информации), необходимые каждому собственнику бизнеса. Переходите по ссылке и пользуйтесь! И поддержите нас здесь комментарием и подпиской!

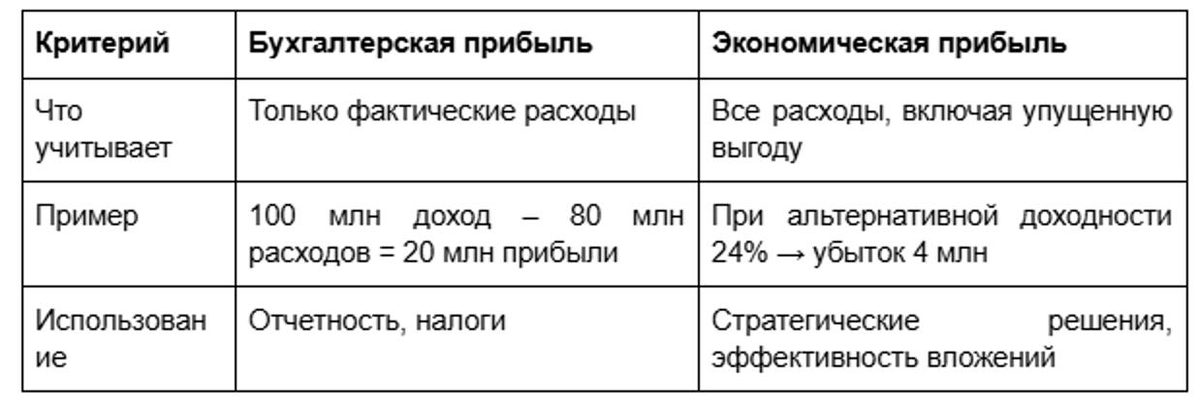

🔻 Ошибка №1: непонимание разницы между бухгалтерской и экономической прибылью

Почему это критично.

Бухгалтерия может показать «плюс», но в реальности бизнес в минусе. Бухгалтерская прибыль игнорирует альтернативные издержки, в том числе упущенную выгоду. А ведь капитал мог работать эффективнее — на депозите, в другом бизнесе или даже в ОФЗ.

На практике.

Предприниматель с рентабельностью 20% считает, что всё в порядке. Но если те же средства приносили бы 24% на депозите — бизнес, по факту, убыточен.

Что делать.

Сравнивайте ROI бизнеса с доходностью альтернативных инвестиций. Оценивайте эффективность капитала не по отчетности, а по реальному возврату. Внедряйте системный подход — в том числе через анализ неявных издержек.

Быстрая шпаргалка:

🔻 Ошибка №2: неправильный расчет точки безубыточности

Почему это критично.

Ошибка в определении порога рентабельности ведет к неправильным ценам и кассовым разрывам.

На практике.

Цены берутся с потолка или копируются у конкурентов — без учета своей себестоимости. Итог — сбой при первых же трудностях.

Что делать.

– Делите затраты на постоянные и переменные.

– Рассчитайте маржинальную прибыль: цена – переменные затраты.

– Примените формулу:

Точка безубыточности = Постоянные затраты / Маржинальная прибыль на единицу.

Для роста и привлечения инвестиций безубыточность — это KPI №1. Инвестор или банк первым делом смотрит именно на неё.

🔻 Ошибка №3: недооценка длительности производственного цикла

Почему это критично.

Даже прибыльный бизнес может «встать», если деньги поступают позже, чем возникают обязательства.

На практике.

Вы оплатили сырье в июне, произвели в июле, продали в августе, деньги пришли в сентябре — а зарплата в июне уже не выплачена.

Что делать.

– Стройте карту движения денежных средств по всему циклу.

– Держите резерв оборотки минимум на один цикл.

– Используйте инструменты: факторинг, овердрафт, предоплата.

– Прогнозируйте кассовые разрывы: таблица в Excel или BI-система — без разницы, главное — прогноз.

🔻 Ошибка №4: нерациональное распределение свободного денежного потока

Почему это критично.

Если собственник «забирает всё», бизнесу нечем жить и расти.

На практике.

Рост на 15–20% требует денег, но вся прибыль — на покупку дома или машины. Потом — кредиты, долги, кассовый разрыв.

Что делать.

– Выделяйте не более 50% прибыли на личные нужды при росте.

– Введите политику распределения: сколько на развитие, сколько в резервы, сколько — в дивиденды.

– Контролируйте ликвидность: отслеживайте коэффициенты.

Пример распределения:

🔻 Ошибка №5: неэффективное управление операционными расходами

Почему это критично.

Персонал перегружен? Или наоборот — работает вхолостую? Деньги утекают незаметно, прибыль тает.

На практике.

Компания с выручкой 500 млн ₽ и штатом 183 человека имеет выручку на сотрудника в 2,7 млн ₽ при норме 8–9 млн ₽. Эффективность? Почти никакая.

Что делать.

– Измеряйте загрузку: есть сотни сервисов.

– Сравнивайте выручку на сотрудника с отраслью.

– Внедряйте аутсорсинг там, где штат не нужен (бухгалтерия, юристы, IT).

– Анализируйте рост затрат: если какая-то статья растет быстрее выручки — звоночек.

Важно: Не режьте всё подряд. Умная оптимизация = рост маржи, тупая = отток клиентов.

Вывод

Финансовые ошибки не про «не заметили», а про «не знали». Разобраться в этих 5 ошибках — это уже половина пути к реальной прибыли, стабильности и росту.

Финансовая грамотность = выживание бизнеса.

Разбирайте свои цифры. Сравнивайте с реальностью. Действуйте не по наитию, а по модели. Это уже не роскошь — это способ остаться на плаву в 2025 году.