#финансы #сбережения #банковскиекарты #финансоваяграмотность #личныйопыт

💸 Карта - удобно, но опасно

"Зачем носить наличные, если есть карта?" - думала я, пока однажды не осталась без денег в чужом городе. Терминалы не работали, а телефон разрядился. С тех пор я поняла: держать все сбережения на карте - большая ошибка. Вот почему:

🔒 4 главные опасности

1. Мошенники не дремлют

📌 Пример из жизни:

Моя коллега потеряла 50 000 ₽, когда перевела деньги "сотруднику банка". Оказалось - мошенники. Банк вернул только часть суммы.

💡 Как защититься:

- Никому не сообщайте CVV-код

- Установите лимиты на переводы

2. Технические сбои

📌 Мой случай:

В отпуске терминал "съел" карту. Два дня я не могла снять деньги, пока банк не выпустил новую.

3. Блокировка счета

Банк может заморозить карту, если заподозрит "странные операции". Разблокировка иногда занимает недели!

4. Деньги "тают" от инфляции

На карте они просто лежат, теряя ценность. В 2024 инфляция составила 7,4% - значит, 100 000 ₽ превратились в 92 600 ₽ по покупательной способности.

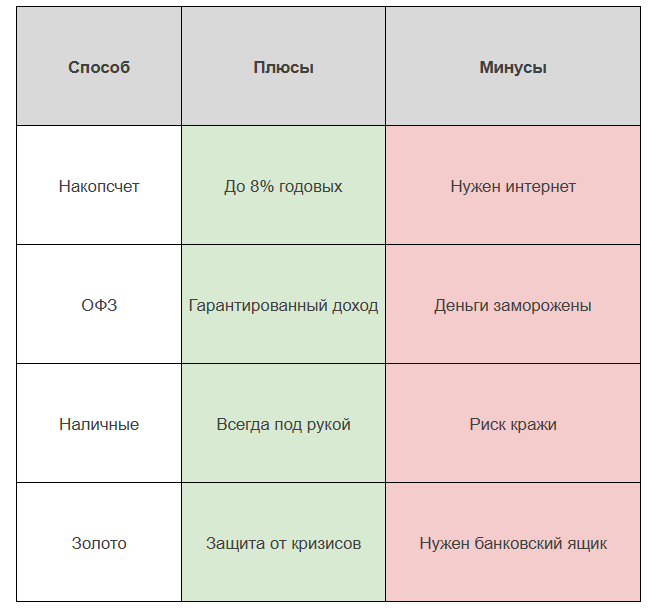

💰 Альтернативные варианты

📌 3 правила безопасности

- Держите на карте только "оперативные" деньги (на 1-2 месяца)

- Разделяйте сбережения между разными инструментами

- Всегда имейте "заначку" в наличных (хотя бы 5-10% от суммы)

💬 Давайте обсудим!

Как вы распределяете свои деньги? Делитесь в комментариях - самые интересные истории опубликуем в следующем посте!

🔔 Подпишитесь на канал, чтобы не пропустить:

- Лучшие банковские продукты 2025

- Как защититься от мошенников

- Личный опыт инвестиций

P.S. После того случая в отпуске я всегда держу 10 000 ₽ наличными в кошельке. А у вас есть подобные "финансовые подушки"? 😊