В Озон банке внедрили ещё один накопительный счёт, который назвали "Счёт с ежедневным доходом". Проценты на этом счёте начисляются на ежедневный минимальный остаток и на момент написания этой статьи составляют 17% годовых. Хорошая новость? Для меня да, но кажется мне, что, возможно, появлению этого новшества способствовала моя статья, опубликованная на канале 3-го апреля. Статья эта называется "Озон банк предлагает высокую процентную ставку по накопительному счёту, а можно почти ничего не получить", и пишу я в ней о своём разочаровании от накопительного счёта в Озон банке. Если вы на моём канале оказались впервые и ещё не читали ту статью, обязательно прочитайте, а потом возвращайтесь сюда, чтобы узнать обо всех актуальных накопительных счетах и условиях. Вот тут👇

Два варианта накопительных счетов в одном банке

Расскажу о каждом из них.

Накопителный счёт

Итак, условия по тому счёту, который в Озон банке называется "Накопительный счёт", на сегодня выглядят очень выгодными: 23% годовых, но, правда, с одним нюансом. Проценты начисляются на минимальную сумму на счёте в течение расчётного периода, который составляет месяц. Дополнительные пополнения во время расчётного периода не увеличивают базу для начисления процентов, а снимаемые со счёта средства её уменьшают.

Так, если изначально сумма, которую вы поместили на накопительный счёт, составляла 30 000 рублей, позднее вы добавили 10 000, а еще через некоторое время сняли 20 000, то проценты за весь расчётный период начисляются на 30 000 + 10 000 – 20 000 = 20 000 рублей. Таким образом, из всех этих денег на 10 000 рублей проценты начислены не будут.

А если вы изначально поместили на накопительный счёт 100 000 рублей, а потом, скажем, 18-го числа месяца сняли со счёта 70 000, проценты будут начислены только на оставшиеся 30 000 рублей, а 70 000 пролежат впустую. С подобной ситуацией столкнулась я, и вы, уважаемые читатели, можете себе представить моё разочарование в выборе накопительного счёта в данном банке. В итоге, на таком накопительном счёте я оставила такую сумму, которая в течение ближайшего месяца мне не понадобится. Этот счёт похож на вклад сроком один месяц.

Счёт с ежедневным доходом

Недавно, буквально позавчера, в Озон банке добавили для накопления "Счёт с ежедневным доходом". Процентную ставку пока предложили единую, не зависящую от каких-либо условий: 17% годовых на любую сумму, начиная от одного рубля, без каких-либо привилегий для новых клиентов.

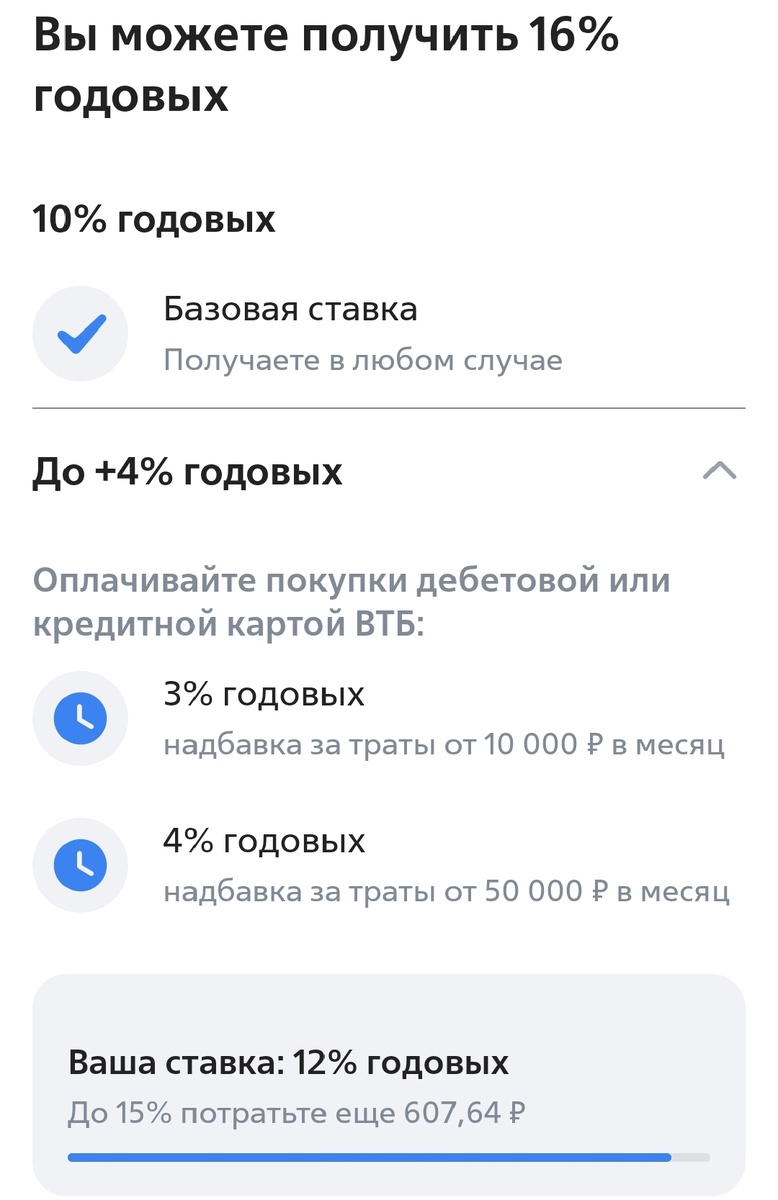

Для сравнения, мне, чтобы получать по накопительному счёту в ВТБ 15% годовых, нужно совершать покупки картами ВТБ на сумму от 10 000 рублей в месяц, не считая коммунальных платежей и платежей за связь. Базовая ставка у меня там 12%.

В ВТБ сейчас можно получать и 16% годовых по накопительному счёту, но это при условии, что оплачиваешь покупки картами этого банка не менее, чем на сумму в 50 000 рублей в месяц. Для меня многовато, учитывая, что покупки на Озоне я оплачиваю картой Озон банка, проезд в общественном транспорте – Сберкартой, потому что там предлагается кешбэк в размере 10% от стоимости поездки.

Ставка по накопительному счёту в Сбере у меня сейчас базовая – 12% годовых, с подпиской Сбер-Прайм, которую подключила за 1 рубль. Ставку можно увеличить на 2%, если оплатить Сберкартой покупки на сумму 30 000 рублей, а если совершить расходы по Сберкарте на сумму 50 000 рублей, ставка увеличится еще на 2%, то есть в сумме на 4%, и будет 16% годовых, в точности, как предлагает ВТБ. Вот, смотрите:

Итак, из всех трёх банков, клиентом которых я на данный момент являюсь, Озон на данный момент предлагает самые выгодные и лояльные условия по счёту, который по своим параметрам походит на накопительные счета в ВТБ и Сбере. Вот они:

Теперь все свои короткие деньги я храню в Озон банке.

Выгода Озон банка

Очевидно, что, предложив клиентам такие условия, Озон банк привлечёт гораздо больше денежных средств, а также будет способствовать тому, чтобы клиенты через этот банк проводили больше платежей. К слову, недавно Озон банк объвил розыгрыш 100% кешбэка на оплату ЖКУ в мае и июне среди тех клиентов, которые оплатят ЖКУ через Озон банк до конца апреля.

Что же, одно способствует другому. Введя реквизиты для оплаты ЖКУ сейчас, клиентам будет удобно оплачивать по ним в этом банке в дальнейшем, а делать это будет ещё удобнее, если короткие средства клиентов будут храниться на одном из счетов этого же банка.

Начисления процентов производятся ежедневно

И их можно забрать в любой день. В отличие от Сбера и ВТБ, где проценты по накопительному счёту поступают по окончанию расчётного периода (месяца), здесь проценты начисляются ежедневно, и на следующий день проценты уже начисляются на поступившие на этот счёт проценты. То есть тут происходит ежедневная капитализация процентов. Мелочь? Так разве не считают мелочи такие люди, которые выбирают, в каком банке процентная ставка на накопительном счёте выше? В итоге, все накопления формируются из мелочей. Кто умеет учитывать мелочи, у того всегда бывает запас денег. Наоборот бывает реже.

Вот это ежедневное зачисление на счёт процентов на остаток я считаю прорывным преимуществом накопительного счёта в Озон банке, помимо выгодной процентной ставки.

Выгода клиента

Не думаю, что нужно её тут расписывать – сейчас она очевидна, но... Со временем условия по "Счёту с ежедневным доходом" могут поменяться – нужно отслеживать. В любом случае, если банк предлагает что-то очень выгодное для физических лиц, значит, ожидаемая выгода банку от этого предложения перекрывает выгоду клиентов.

Недоработанная программа лояльности

Кто-то из читателей может подумать, как это часто бывает со статьями про банки и банковские продукты, что эта статья рекламная, что заказал мне её Озон банк. Круто было бы, если бы это и вправду так было, но пока я просто делюсь информацией, которая может быть полезна вам и другим пользователям банковских продуктов – в основном, тем, кто хранит короткие деньги на накопительных счетах. А теперь напишу о ложке дёгтя – о программе лояльности.

Если вы вдруг заинтересуетесь Озон банком и захотите оформить там дебетовую карту на пластиковом носителе, как это сделала я, вы можете воспользоваться моей рекомендательной ссылкой, и я получу бонус от Озон банка в размере 500 рублей, а вы получите карту. И всё. Без бонуса. Я, в свою очередь, могу предложить вам 250 рублей от тех 500, которые мне начислит банк, чтобы вам было приятно, хотя, считаю, что банку не помешало бы тоже ввести денежное поощрение для нового клиента, который придёт по реферальной ссылке другого клиента банка, как этот сделал банк ВТБ.

Если специально нанятые сотрудники Озон банка вдруг или невдруг читают эту статью, надеюсь, они доведут до сведения руководства, как можно улучшить программу лояльности и привлекать больше клиентов к оформлению дебетовой карты Озон банка. Если, конечно, оно так работает. А мою реферальную ссылку на оформление дебетовой карты этого банка вы найдёте в закреплённом комментарии под этой статьёй. Чтобы ею воспользоваться, вам понадобится скопировать ссылку и вставить в строку браузера.

Другие мои статьи о банках и банковских продуктах вы можете найти в рубрике "Экономная экономика".

Друзья, если информация в этой статье была вам полезна, поставьте, пожалуйста, лайк. Спасибо.

P. S. Озон банк ничего не платит мне за эту статью. Заработать на этой статье я смогу, если читатели воспользуются ссылкой на оформление дебетовой карты в Озон банке, указанной в комментариях. Также поддержать канал и его автора можно, нажав на поддержать автора