#финансоваяподушка #накопления #финансоваябезопасность #экономия #личныйбюджет

В 2022 году я потеряла работу и впервые осознала, что значит жить без финансовой подушки. У меня были долги по кредитам, а сбережений хватило лишь на месяц. Тогда я решила: так больше не повторится!

Сегодня расскажу, какой размер подушки считается безопасным в 2025 году, как ее рассчитать и где хранить, чтобы деньги не теряли ценность.

1. Почему финансовая подушка — это must-have

Реальные кейсы, когда она спасает:

- Внезапное увольнение (средний срок поиска работы — 3-6 месяцев)

- Поломка автомобиля или бытовой техники

- Медицинские расходы (стоматология, анализы)

Мой опыт:

После той истории в 2022 году я 2 года копила подушку. Когда в 2024-м сократили мужа, мы спокойно прожили 6 месяцев без кредитов и паники.

2. Как рассчитать размер подушки в 2025 году

Формула:

Ежемесячные расходы × 6 месяцев + инфляция 10-12%

Пример расчета для семьи из 2 человек:

- Текущие расходы: 75 000 ₽/мес

- Подушка на 6 месяцев: 75 000 × 6 = 450 000 ₽

- С учетом инфляции: 450 000 + 12% = 504 000 ₽

Важно:

- Если у вас нестабильный доход (фриланс, ИП), копите 8-12 месяцев расходов

- Для пенсионеров достаточно 3-4 месяцев (основной доход — пенсия)

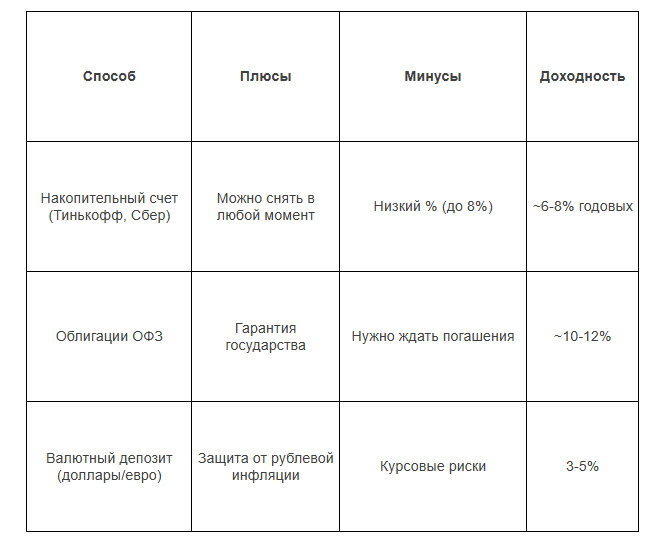

3. Где хранить подушку в 2025 году

ТОП-3 варианта с примерами

Личный выбор:

Я разделила подушку:

- 70% — накопительный счет (срочный доступ)

- 30% — ОФЗ (защита от инфляции)

4. Как копить без стресса: 3 рабочих метода

1. Правило 10%

Откладывать 10% от любого дохода (даже с премий и подарков).

Пример:

Зарплата 100 000 ₽ → 10 000 ₽/мес → за год 120 000 ₽

2. Автоматические отчисления

Настроить в банке автоперевод на отдельный счет в день зарплаты.

3. "Копилка" от округления

Некоторые банки (Тинькофф, Сбер) предлагают сервис:

- Покупаете за 324 ₽ → система округляет до 350 ₽ → 26 ₽ уходит в накопления

Мой результат:

За 2 года накопления "мелочью" собрала 18 700 ₽!

5. Чего НЕ делать с финансовой подушкой

❌ Хранить "под матрасом" (съедает инфляция)

❌ Вкладывать в криптовалюту/акции (риск потерять)

❌ Тратить на крупные покупки (отпуск, гаджеты)

Реальная история:

Мой знакомый вложил подушку в акции перед кризисом 2023 года — потерял 40% средств.

Заключение

Финансовая подушка — это не роскошь, а необходимость. В 2025 году эксперты советуют иметь:

- Молодым семьям — 6-12 месячный запас

- Пенсионерам — 3-4 месяца расходов

- Фрилансерам — 8-12 месяцев

P.S. Свой первый "неприкосновенный запас" в 50 000 ₽ я собрала за 8 месяцев. Это было сложно, но оно того стоило! А как вы начинали копить? 😊