Слухи о возможной заморозке вкладов не утихают, и я постоянно сталкиваюсь с опасениями своих клиентов на этот счет. На просторах интернета существует масса доводов, как в подтверждение, так и в опровержение этих слухов. В этой статье я выскажу своё мнение. И начнем, пожалуй, с главного вопроса.

1. Возможна ли заморозка вкладов в принципе?

Одни сторонники невозможности заморозки вкладов ссылаются на то, что при таких действиях со стороны государства возникнут неизбежные негативные последствия для экономики (утрата доверия граждан к банковской системе и к государству в целом, обрушение фондового рынка и так далее)

Другие ссылаются на то, что заморозка вкладов должна сопровождаться определенными бюрократическими процедурами, чтобы не нарушать федеральные законы.

На самом деле, оба этих довода относятся к категории «Капитан Очевидность»

- То, что заморозка депозитов повлечет за собой негативные последствия – это факт, но разве этот факт кого-то останавливал, когда ситуации требовала принятия радикальных мер.

- То, что при заморозке депозитов требуется соблюдение бюрократических процедур – так тут достаточно вспомнить как быстро наши власти могут принимать необходимые законы в условиях срочности поставленных задач.

- А по поводу нарушения каких-то федеральные законы, то тут я могу сказать только то, что закон не всегда толкуется однозначно.

Поэтому, на мой взгляд, возможность заморозки депозитов безусловно существует, тем более подобные ситуации случались неоднократно в истории, и не только в нашей стране.

2. Что будем замораживать?

А вот до этого вопроса доходят очень не многие.

Представьте, что во всей стране практически весь оборот денег происходит в наличной форме, а в безналичной форме деньги присутствуют только в виде вкладов, в единственном банке страны. Конечно, в таких условиях заморозить (изъять) эти депозиты достаточно легко.

А теперь посмотрим на то, как и где хранятся деньги в нынешнее время. Допустим, я пользуюсь наличными деньгами крайне редко и думаю для большинства из нас – это норма. В подавляющем большинстве случаев деньги граждан присутствуют в безналичной форме. И у меня сразу возникает резонный вопрос – в случае, если государство действительно решится на изъятие денежных средств у граждан, то что будут изымать? Есть масса вариантов:

- срочные депозиты физических лиц

- срочные депозиты юридических лиц

- средства на накопительных счетах

- средства на расчетных счетах физических лиц

- средства на расчетных счетах юридических лиц

- а может средства в иностранной валюте?

- а может, средства, вложенные в облигации федерального займа?

А если у гражданина есть и депозит и ипотека в «госбанке», то, в случае изъятия депозита государством, можно не платить этому «государству» по ипотеке? Так сказать «баш на баш»

Думаю ответ на вопрос «Что конкретно изымать?» как минимум неоднозначен.

3. При каких обстоятельствах власти изымут депозиты?

Ответ на этот вопрос очень простой и состоит из двух частей:

- во-первых, когда срочно нужны деньги, которых нет

- во-вторых, когда больше неоткуда взять эти деньги

И теперь по порядку – насколько же сейчас нужны деньги нашему государству? Дефицит бюджета нашей страны на 2025 год составляет 1,173 трлн.руб. Стоит ли переживать?

Ну, для начала, мы с вами знаем, что запланированный дефицит бюджета может оказаться сильно ниже фактического. Так происходило в предыдущие годы. Но даже если предположить, что в 2025 году дефицит составит 3 трлн.руб. (плюс-минус как в 2023 и 2024 году) – много это или мало? Для того, чтобы ответить на этот вопрос – надо с чем-то сравнить. Раз уж сегодняшняя тема – «Изъятие депозитов», то я предлагаю сразу сравнить с объемом депозитов.

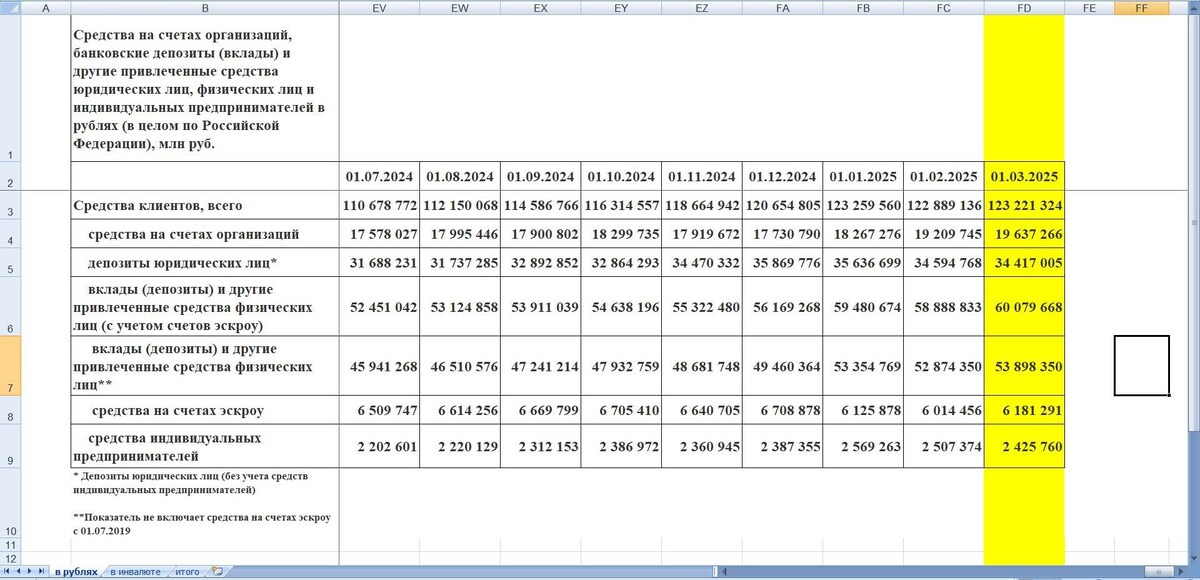

По данным ЦБ по состоянию на 28.03.2025 года в рублях:

- у юридических лиц – 54,054 трлн.руб. (на счетах организаций – 19,637 трлн.руб. и на депозитах юридических лиц – 34,417 трлн.руб.)

- на вкладах у физических лиц – 53,898 трлн.руб.

- на счетах-эскроу – 6,181 трлн.руб.

- у индивидуальных предпринимателей – 2,425 трлн.руб.

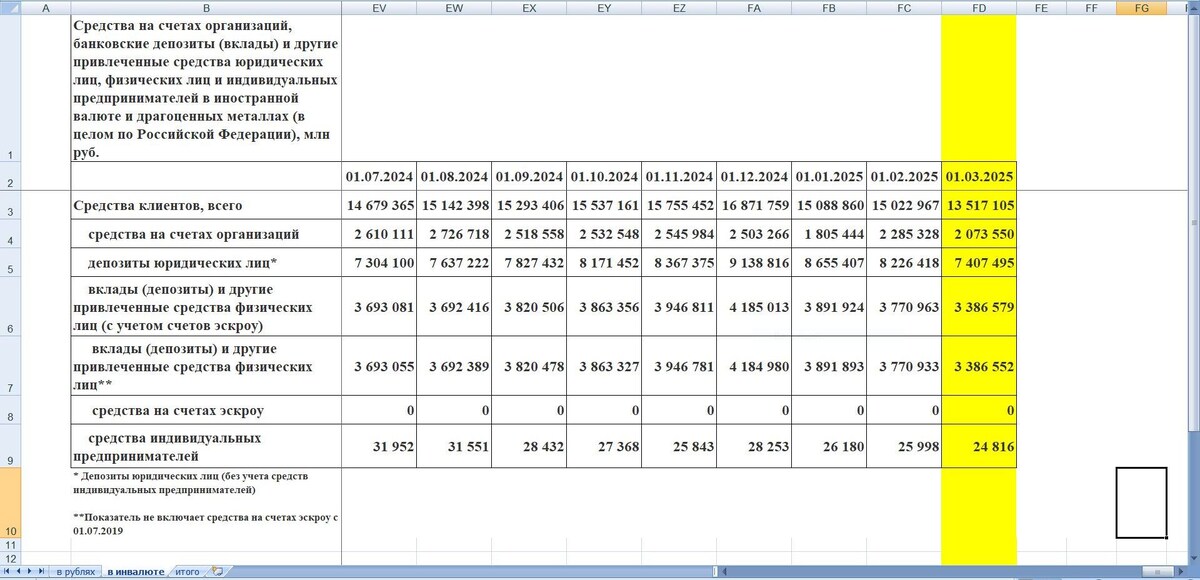

Еще в иностранной валюте в совокупности на сумму 13,517 трлн.руб.

Общий объем денежных средств на всех счетах индивидуальных предпринимателей, юридических и физических лиц в рублях и в иностранной валюте составляет 136,738 трлн.руб. Что-то мне подсказывает, что изъятие денежных средств для целей покрытия дефицита бюджета (пускай даже в 3 трлн.руб.) из, допустим, средств на вкладах физических лиц (53,898 трлн.руб.) как минимум несоразмерно, а неизбежные негативные последствия такого изъятия несоизмеримы с потенциальной выгодой.

А теперь давайте подумаем, если у государства «нормальные» способы увеличения доходной части бюджета и финансирования дефицита? Ответ – конечно есть. И эти способы никем не скрываются:

- увеличение налоговых поступлений (увеличение ставки налогов/сборов, увеличение собираемости налогов, внедрение прогрессивной шкалы налогообложения и т.д.)

- государственные заимствования

- «положительное влияние курса доллара США» или простыми словами – курсообразование рубля.

- в конце концов – Фонд Национального Благосостояния (который сам по себе как минимум трехкратно покрывает средний за последние три года дефицит бюджета)

Резюмируя все вышесказанное, выскажу свое мнение на тему изъятия депозитов у физических лиц.

Если говорить про возможность изъятия как таковую – она есть, была и будет.

Если говорить о вероятности изъятия депозитов на основе имеющихся данных – на мой взгляд, такая вероятность крайне мала.

Поэтому, если уж Вы переживаете за сохранность своих накоплений в банковской системе, то можно выбрать более «мобильные» финансовые инструменты, такие как накопительные счета или фонды ликвидности, не стоит забывать про максимальную сумму страховки по системе АСВ (1,4 млн.руб.)… ну и не будет лишним, находится в информационном поле, чтобы не «проворонить» в случае чего каких-либо «черных лебедей»

Также, хочу напомнить, что диверсификация сбережений — это одно из основных правил финансово грамотного поведения. И чем больше критериев, по которым Вы диверсифицировали свой портфель, тем меньше риски единовременной потери доступа к значительной части своего капитала при наступлении каких-либо проблем.

-----------------------------------------------------------------------------------------

А для тех, кто планирует сейчас покупать квартиру - я создал потрясающий, неповторимый, авторский Мастер-класс по выбору планировки. ☝На нём не будет никакой "воды", всё только по делу - теория, практика, примеры и разборы.

Здесь Вы найдёте ответы на самые важные вопросы по выбору планировки:

✅ какие документы нужны для анализа планировки?

✅ типовые ошибки при выборе планировки, на которые не обращают внимание;

✅ что значит "хорошая планировка"?

✅ основные тенденции в современных планировках;

✅ всё про перепланировки!

✅ как анализировать планировку? (разборы планировок)

❗И самое важное❗

По итогам просмотра мастер-класса, Вы научитесь анализировать планировки самостоятельно на уровне профессионала.

⚠️Для просмотра мастер-класса, переходите по ссылке на удобный для Вас ресурс:

⏬⏬ ⏬⏬ ⏬⏬

✅ на Youtube

✅ на VK

✅ на Boosty