Акции Apple выросли в десятки раз, и вы наверняка задумывались: «Как же отыскать такую звездочку заранее?» Ответ кроется в фундаментальном анализе – умении читать финансовые показатели компании. В этой статье на понятном языке объясним, что за цифры нужно смотреть (P/E, P/B, ROE, долги), где их брать и как по ним понять, какая компания может выстрелить. Разберём реальные кейсы: как фундаментальный подход помог вовремя распознать потенциал Apple и Nvidia, а также как находили недооценённые “жемчужины”. Без заумных терминов – всё с примерами и простыми аналогиями, чтобы вы могли попробовать применить это для поиска своего «будущего Apple».

Что такое фундаментальный анализ

(и почему он важен)

Фундаментальный анализ – это метод оценки акций, основанный на изучении бизнеса компании и её финансовых показателей. Представьте, что акция – это не просто тикер на бирже, а доля в реальном бизнесе. Фундаментальный аналитик задаётся вопросом: «А хорош ли этот бизнес? Сколько он зарабатывает? Быстро ли растёт? Не погряз ли в долгах? Сколько разумно за него заплатить?». В отличие от технического анализа, который смотрит только на ценовой график, фундаментальный анализ копает в отчёты и цифры компании: прибыль, выручка, маржа, долги, эффективность и т.д. Цель – определить внутреннюю “справедливую” ценность акции и сравнить её с рыночной ценой. Если акция на рынке дешёвая относительно фундаментальных показателей – это может быть ваш шанс купить “следующую Apple” пока её не оценили по достоинству.

Почему это важно? Потому что в долгосроке цена акций следует за прибылью компании. Если бизнес стабильно наращивает доходы и прибыль, его акции, как правило, тоже растут. Фундаментальный анализ помогает отсеять шум (временную моду, слухи) и понять, какие компании имеют реальные шансы вырасти благодаря своим результатам. Истории успеха вроде Apple или Amazon – это не случайности, а годы роста выручки, инноваций и захвата рынка. Тот, кто увидел эти тенденции в цифрах на раннем этапе, смог инвестировать до того, как акции взлетели.

Простой пример: Представьте две кофейни. У первой продажи растут на 20% в год, и она зарабатывает прибыль; у второй – стагнация и долги. Если они торгуются по одной цене, понятно, что первая недооценена относительно второй. Фундаментальный анализ как раз выявляет такие моменты, глядя на коэффициенты и показатели. Далее разберём основные из них.

Ключевые показатели для инвестора

Итак, что именно нужно смотреть в финансах компании? Существует множество метрик, но для начала освоим четыре главных: P/E, P/B, ROE и долговая нагрузка. Эти показатели – как основные параметры здоровья фирмы: оценка стоимости, активы, эффективность капитала и долги. Разберём каждый по очереди.

P/E (Цена/Прибыль) – насколько дорого или дёшево стоит бизнес

P/E (Price-to-Earnings) – коэффициент, показывающий соотношение рыночной цены акции и годовой чистой прибыли на акцию. Говорят, что он равен числу лет, за которое окупятся ваши вложения, если прибыль компании останется на текущем уровне. Формула проста:

- P/E = Цена акции / Прибыль на акцию, либо аналогично Рыночная капитализация / Чистая годовая прибыль.

Например, если акция стоит $100, а компания зарабатывает $5 прибыли на акцию в год, P/E = 100/5 = 20. Это значит, покупая акцию, инвестор платит $20 за каждый $1 годовой прибыли компании. Чем ниже P/E, тем дешевле оценён бизнес относительно его прибыли. Низкий P/E может указывать на недооценённость: рынок платит мало за прибыль этой фирмы. Высокий P/E, наоборот, значит, что инвесторы готовы платить много за текущую прибыль – возможно, ожидая большой рост в будущем.

Важно понимать: P/E работает сравнительно. Хорошо смотреть его в динамике и относительно аналогов. Например, P/E = 15 может быть низким для быстрорастущей IT-компании, но высоким для стагнирующего завода. Также P/E искажается в периоды, когда прибыль временно мала или отрицательна (для убыточных компаний P/E бессмысленен, он будет отрицательным или очень большим).

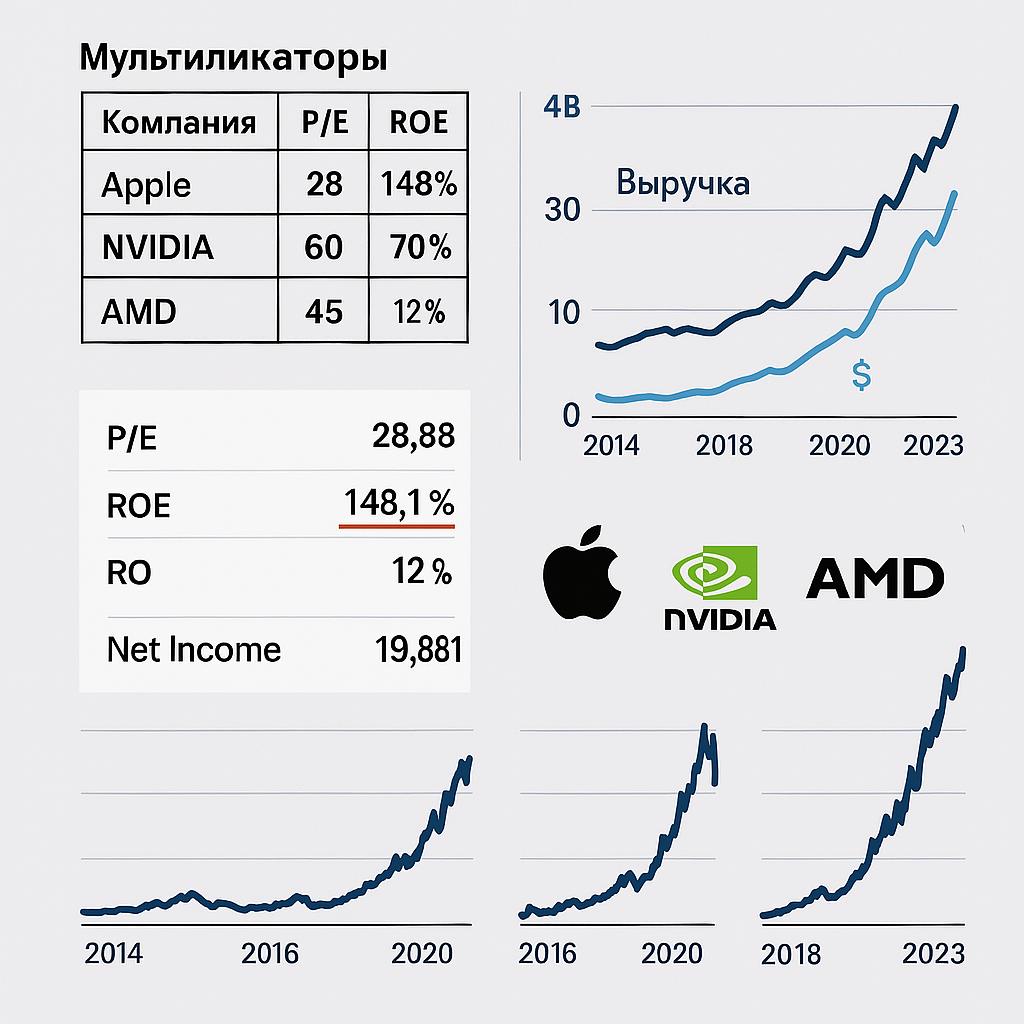

Пример: Компания А и Б из одной отрасли. У А P/E = 25, у Б P/E = 15. На первый взгляд Б дешевле – инвесторы платят 15 рублей за рубль прибыли, а за А аж 25 рублей. Но надо копнуть глубже: может, у А прибыль быстро растёт, или бизнес более устойчив? Поэтому низкий P/E сам по себе не гарантия привлекательности, но часто сигнал “копай здесь!”. В 2016 году Баффетт искал кандидатуры на покупку именно с невысоким P/E (не больше ~15), но при этом с перспективой роста прибыли. Так был отобран Apple – в то время у нее был вполне скромный P/E около 12–13, и рынок недооценивал её будущий потенциал. Спустя годы это обернулось колоссальной выгодой: после инвестиций Apple выросла более чем на 650% (в 7,5 раз) с 2015 года, в четыре раза превзойдя S&P 500i!

Вывод: P/E – быстрый индикатор дороговизны акций. Низкий P/E (скажем, 5–10) может значить баргейн (дешёвую акцию) или проблемы компании. Высокий P/E (30 и выше) часто отражает большие ожидания роста. Анализируйте его в контексте: сравните с конкурентами, средним по сектору, учтите, нет ли временных факторов. И обязательно смотрите не только текущий P/E, но и будущие прогнозы прибыли (иногда используют Forward P/E – на основе ожидаемой прибыли следующего года). Ведь если ожидается рост earnings, реальная «на будущее» оценка не так высока.

P/B (Price-to-Book, цена/балансовая стоимость) – что стоит компания по бухгалтерии

P/B – отношение цены акции к балансовой (бухгалтерской) стоимости активов на акцию. Балансовая стоимость – это все активы компании минус её обязательства (собственный капитал). Проще говоря, сколько “стоит” фирма по бухгалтерским книгам (в основном физические активы, денежные средства и т.д.). Формула:

- P/B = Рыночная капитализация / Собственный капитал компании (в балансе), или Цена акции / Бухгалтерская стоимость на акцию.

Если P/B = 1, значит рыночная стоимость компании равна сумме её балансовых активов. P/B > 1 означает, что рынок ценит компанию дороже её “железа и ресурсов” – видимо, за счёт нематериальных вещей: бренда, перспектив, интеллектуальной собственности. P/B < 1 означает, что компания торгуется дешевле стоимости её активов – потенциально это сигнал недооценки. Например, P/B = 0,8: фирма имеет на балансе на каждую акцию активов на $100, а на рынке акция стоит $80. Теоретически, если бы купить всю такую компанию и распродать активы, можно заработать. Конечно, так бывает, если бизнес убыточен или активы неликвидны – рынок закладывает, что активы не принесут ожидаемой отдачи.

Где полезен P/B: в капиталоёмких отраслях – банки, нефть и газ, металлургия, производство. Там много материальных активов, и P/B хорошо отражает ценность. Для банков: P/B показывает оценку относительно капитала банка. Например, если у банка P/B=0,5 – рынок сомневается в качестве его активов (может, кредиты плохие). Для производственных: P/B<1 может говорить, что заводы и запасы стоят дороже, чем думают инвесторы (возможна интересная ситуация).

Где P/B не очень подходит: в IT, секторе услуг, где много нематериальных активов (патенты, софт, бренды). У таких компаний часто P/B высокий (5, 10 и более) – но это не значит переоценка. Просто их истинная ценность не в станках и зданиях, а в технологиях и людях, что трудно отразить на балансе.

Пример: Компания Х – банк с собственным капиталом 100 млрд руб, а рыночная капитализация 80 млрд руб. P/B ~0,8 – акции оцениваются дешевле капитала. Возможно, у банка проблемы с прибылью или риски невозврата кредитов – иначе такая скидка маловероятна. Инвестор должен разобраться, почему рынок не верит “балансу”. Если причин нет и банк стабилен, P/B<1 – отличный индикатор недооценки (такое было, например, у многих банков в кризисные периоды, а потом их акции росли, когда страхи рассеялись).

Другой пример: Apple сейчас имеет P/B около 40 (!) – а всё потому, что на балансе относительно немного материальных активов, а огромная ценность – в бренде, экосистеме, технологиях. Тут P/B малоинформативен: очевидно, Apple дорогая не из-за заводов, а из-за способности генерировать прибыль.

Вывод: P/B полезен, чтобы оценить стоимость компании через призму её чистых активов. Низкий P/B (<1) часто ищут ценовые инвесторы – это потенциально “копеечные” акции, стоящие меньше ликвидационной стоимости. Но нужно проверять качество активов (не обесценились ли), и важно, чтобы бизнес мог эти активы монетизировать. Высокий P/B указывает, что компания ценится за доходы сверх стоимости активов – обычное дело для успешных фирм в новых технологиях. Не стоит пугаться высокого P/B у Google или Coca-Cola – у них ценность в нематериальных активах (алгоритмы, бренды), что нормально.

ROE (Return on Equity) – рентабельность собственного капитала

ROE (рентабельность капитала) показывает, насколько эффективно компания генерирует прибыль из своих средств. Формула:

- ROE = Чистая прибыль / Собственный капитал × 100%.

Говорят, что ROE = сколько копеек прибыли принес каждый рубль, вложенный акционерами. Например, ROE = 20% означает, что на каждый рубль собственного капитала фирма заработала 20 копеек прибыли за год. Высокий ROE – признак эффективного, прибыльного бизнеса, привлекательного для инвестора. Низкий ROE (или тем более отрицательный, если убытки) – сигнал проблем или слабой отдачи.

Важно: ROE можно сравнивать с альтернативными вложениями. Например, если ROE компании ниже, чем депозит в банке или доходность облигаций, то бизнес фактически создаёт стоимость хуже безрисковых инвестиций. Инвесторы обычно хотят видеть ROE выше 10-15% как минимум, а лучше 20-30% и стабильный. Такие цифры указывает, что компания умеет прибыльно использовать капитал.

Пример: У компании чистая прибыль 5 млрд руб, а собственный капитал 50 млрд руб. ROE = 5/50 = 0,10, то есть 10%. Это не плохо, но и не выдающийся результат. Если у конкурентов ROE = 20%, значит, та компания эффективнее – возможно, с того же капитала вытягивает больше прибыли (более маржинальный бизнес или лучше управление). Высокий ROE особенно ценен, когда он устойчив год из года – знак устойчивого конкурентного преимущества. Например, у компании Coca-Cola десятилетиями ROE держался выше 20-30%, отражая мощный бренд и монопольное положение.

Но будьте внимательны: очень высокий ROE (>50%) иногда бывает из-за маленького собственного капитала (например, компания выкупила акции или у нее большие долги вместо капитала). Надо смотреть в связке с финансовым рычагом (debt/equity). Также ROE может различаться по секторам: в тяжелой промышленности ниже, в софтвере выше, etc.

Вывод: ROE – важнейший показатель “качества” бизнеса. Инвесторы любят компании с высоким ROE, потому что такие фирмы, реинвестируя прибыль, способны быстро наращивать ценность. Например, знаменитый инвестор Уильям О’Нил искал акции с ROE от 17% и выше. “Следующая Apple” скорее всего будет фирмой с двузначной рентабельностью капитала. Apple, кстати, сама имеет ROE около 80–100% в последние годы – фантастический уровень (отчасти из-за программы выкупа акций, уменьшающей капитал, но всё же). Это показывает, как эффективно Apple штампует прибыль на каждую вложенную акционерами копейку.

Подытожим: высокий ROE + устойчивый рост прибыли – отличная комбинация, указывающая на потенциально превосходную инвестицию. Но проверяйте долговую нагрузку: иногда высокий ROE достижим за счёт заёмных средств, что несёт риски.

Долговая нагрузка – много ли компания должна и потянет ли долг

Последний ключевой момент – долги. Компании часто берут кредиты и облигационные займы для развития. Умеренный долг – нормальное явление, а вот чрезмерный может погубить даже прибыльный бизнес (вспомним, как 2008 год утянул на дно компании с большим плечом). Инвестору важно оценить, не утонет ли фирма в долгах при сложных временах.

Основные показатели тут: Debt/Equity (соотношение долга к собственному капиталу) и Debt/EBITDA (соотношение долга к прибыли до процентов, налогов и амортизации). Последний очень показателен: Debt/EBITDA показывает, за сколько лет компания могла бы погасить все долги при текущей прибыли. Например, Debt/EBITDA = 3 значит, что примерно за 3 года операционной прибыли можно покрыть долг. Нормальным часто считают Debt/EBITDA в районе 1–2. Если показатель >3 – это признак, что долгова́я нагрузка высокая, и фирма может испытывать трудности с обслуживанием долга.

Пример: У компании EBITDA 10 млрд руб в год, долг – 25 млрд руб. Debt/EBITDA = 2.5. В принципе, с учётом прибыли за ~2.5 года долг сопоставим – не критично, но надо следить. Если же EBITDA падает, срок увеличится. Компании с Debt/EBITDA, скажем, 4–5 находятся в зоне риска: любые проблемы – и платить по долгам нечем.

Также смотрят коэффициент покрытия процентов – сколько раз прибыль больше, чем выплаты процентов по кредитам. Это видно из отчёта о прибылях: если проценты “съедают” львиную долю прибыли, инвестор напрягается.

Идеально, когда долги невысокие и компания финансирует рост в основном за счёт собственных средств. Но и совсем без долга компании бывают редко – долг может помогать расти быстрее. Поэтому сравнивайте Debt/Equity по отрасли: у капиталозатратных компаний (электростанции, телекомы) долг к капиталу 1:1 или 2:1 не редкость. А у IT-компаний долг минимален (у той же Apple, несмотря на горы денег, тоже есть долг, но комфортно покрываемый).

Пример хорошего баланса: Nvidia – быстрорастущий техногигант – долг/капитал у неё незначителен, а накопленная прибыль покрывает обязательства многократно. Поэтому, несмотря на огромные вложения в R&D, Nvidia финансирует их в основном сама, долг не душит. Пример плохого: условный авиаперевозчик может иметь Debt/EBITDA > 5 (авиация – очень долговаёмкий бизнес). В хорошие годы это терпимо, но приходит кризис (как 2020 ковид) – и у компании денег хватает лишь на сервис долга пару месяцев. Инвесторы таких ситуаций боятся, цена акций может упасть до копеек.

Вывод: смотрите на долговую нагрузку, чтобы не попасть на банкрота. Невысокий долг = компания более устойчива, большую часть заработанного сможет тратить на развитие или дивиденды, а не на банкиров. Высокий долг = риск и будущие издержки (проценты). Иногда высоко закредитованные фирмы выстреливают (рычаг усиливает рост прибыли в хорошие периоды), но и рискованнее. Для “следующей Apple” предпочтительно, чтобы долги были под контролем – Apple сама, кстати, долгое время имела нулевой долг, а сейчас берёт кредиты в основном для оптимизации налогов, при этом чудовищный кэш-флоу легко эти долги покрывает.

Где искать данные: источники информации

Вы спросите: отлично, разобрались, что смотреть – а где же эти цифры взять? Благо, в эпоху интернета фундаментальный анализ доступен каждому из дома. Вот несколько источников и советов:

- Официальная отчётность компании. Публичные компании публикуют квартальные и годовые отчёты (финансовая отчётность: отчет о прибылях и убытках, баланс, отчет о движении денег). Их можно найти на сайте компании в разделе для инвесторов или на сайте биржи. Это первоисточник всех показателей. Конечно, читать полный отчет – дело непростое для новичка, но основные цифры (выручка, прибыль, долг) там очевидны.

- Финансовые порталы и агрегаторы. Чтобы быстро получить ключевые мультипликаторы, удобно пользоваться спецсайтами. Например, Yahoo Finance, Google Finance, Investing.com, Finviz – международные, или русскоязычные SmartLab, ФинМаркетер (financemarker.ru) и т.д. Достаточно вбить в поиск название тикера и слово “финансовые показатели”. Даже простой Google-поиск выдаёт P/E, капитализацию, дивдоходность и прочее прямо сверху страницы. Совет: убедитесь, что данные актуальны – иногда в агрегаторах запаздывает обновление (например, дивиденды прошлого года могут отображаться как текущие). Для точности лучше перепроверить на нескольких ресурсах или взглянуть в последний отчет.

- Биржевые площадки и брокеры. Многие брокерские приложения сразу показывают основные коэффициенты по акциям. Также Московская биржа (MOEX) на своем сайте и в обучающих материалах даёт финансовые данные по эмитентам. Некоторые проекты (например, школа Московской Биржи) публикуют списки источников информации и даже готовые скринеры.

- Аналитические отчёты и рейтинги. У компаний бывают кредитные рейтинги, где оценивается долговая нагрузка; инвестиционные фирмы публикуют обзоры с расчетом мультипликаторов. Не принимайте всё на веру, но как источник цифр – полезно.

- Скринеры акций. Это специальные сервисы, где можно фильтровать акции по критериям (P/E меньше 15, ROE больше 15%, долг/капитал < 50%, например). Есть западный Finviz, есть в терминале TradingView, есть на том же Investing. Сбербанк и Тинькофф тоже внедряли подобное. Скринер – отличный способ быстро отсеять кандидатов по фундаментальным признакам.

Главное – пользуйтесь официальными числами и аккуратными источниками. Если где-то данные сильно расходятся, лучше уточнить самому. К счастью, ряд показателей (P/E, P/B) вычисляется легко и совпадёт везде, а вот, скажем, прибыль на акцию (EPS) может быть разная – базовая или с учётом разводнения, тут не пугайтесь, разбирайтесь в понятиях по ходу.

И не ленитесь читать пресс-релизы компаний. Иногда качественный анализ – это не только цифры, но и понимание бизнеса. Годовой отчёт часто содержит письмо руководства, обзор рынка, планы – это кладезь инсайта, почему одна компания лучше другой, какие у неё конкурентные преимущества.

Как распознать растущую компанию: на что смотреть помимо мультипликаторов

Мы обсудили основные коэффициенты оценки и рентабельности. Но как комплексно понять, что компания – будущая звезда? Одних цифр недостаточно, важна динамика и история. Вот чек-лист ключевых признаков “следующего Apple”:

- Устойчивый рост финансовых показателей. Ищите компании, у которых выручка и прибыль растут год от года высокими темпами. Это признак, что бизнес расширяется, товары/услуги пользуются спросом. Например, выручка Apple начала 2000-х росла взрывными темпами с выходом iPod, а потом iPhone – и это было видно в отчетах задолго до того, как компания стала самой дорогой в мире. Быстрый рост при относительно низких мультипликаторах – идеальная комбинация (т.н. PEG – P/E делённый на рост, должен быть < 1.0 для недооценённости).

- Высокая рентабельность и маржинальность. Рост ростом, но если он не приводит к прибыли, толку мало. Ищите высокий ROE (как говорили, >15-20%) и хорошие операционные маржи. Это значит, компания не просто накачивает оборот, но и зарабатывает на нём. Пример: Nvidia за последние годы существенно увеличила маржу прибыли благодаря выходу на премиум-рынки (центры обработки данных, AI). Это отличный знак: бизнес масштабируется эффективно.

- Приемлемый долг. Предпочтительно, чтобы Debt/EBITDA был в разумных пределах (до ~2). Тогда рост не идёт рука об руку с лавиной обязательств. Компании-«ракеты» часто взлетают вообще без долгов (финансируют рост из собственных денег или привлекают капитал через акции). Apple долгое время не имела долгов вовсе, пока не начала выплачивать дивиденды и выкупать акции.

- Инвестиции в будущее (R&D, капитальные вложения). В отчётах есть статьи расходов на исследования и разработки (R&D) и капитальные инвестиции. Если компания вкладывается в новые проекты, расширяет мощности – значит, планирует дальнейший рост. Это двояко: с одной стороны расходы уменьшают текущую прибыль (например, Amazon годы показывал скромную прибыль, реинвестируя всё в развитие), с другой – закладывают фундамент будущих высоких доходов. Важный момент: рынок иногда наказывает акции за снижение прибыли из-за инвестиций, и P/E временно растёт. Тут нужно видеть дальше: если вы понимаете, что затраты окупятся, временно высокий P/E можно простить. Именно так было с Amazon – у него годы были бешеные P/E, но те, кто смотрел на рост выручки и лидерство на рынке, всё равно инвестировали и в итоге выиграли.

- Конкурентное преимущество и доля рынка. Качественная характеристика: есть ли у компании “Economic moat” (как говорит Баффетт, «экономический ров»). Это может быть технология, патенты, сеть, бренд, пользовательская база – что-то, что позволит продолжать рост и защищает от конкурентов. Рост доли рынка – отличный признак. Например, компания захватывает всё больший % в своём сегменте – значит, обходит соперников. Кейс: Nvidia владеет ~80% рынка GPU для AI – монополия фактически, поэтому её рост прибыли взлетел (и об этом знали те, кто следил за отчетами и новостями отрасли).

- Оценка всё ещё разумна. Даже хорошая компания может быть плохой инвестицией, если слишком дорога. Нужно убедиться, что мультипликаторы не залетели в космос относительно роста. Например, компания X растёт на 10% в год, а P/E у неё 100 – это явно перегретая история, велика вероятность разочарования. А вот растущая на 30% фирма с P/E 25 выглядит гораздо привлекательнее. Идеально – найти компанию, которая пока массово не раскручена, и её P/E и P/B низкие, потому что рынок не верит в её рост. Инвестор, проводящий фундаментальный анализ, может составить собственное мнение, что рынок ошибается. Такие моменты – настоящий клад. Из недавнего: в середине 2010-х мало кто верил в AMD (процессоры) – компания была в тени Intel, акции стоили $2–3. Однако фундаментально было видно, что выходит новая архитектура Zen, руководство сменилось, долги сокращаются. Те, кто проанализировал и поверил, могли купить долю в AMD буквально за бесценок. Результат: за 2016–2021 годы акции AMD взлетели более чем на 3000% (в 30 раз) – один из лучших примеров недооценённой компании, которую открыл фундаментальный анализ. Конечно, такие попадания редки, но вполне реальны.

- Понимание бизнеса. Цифры – это отлично, но не забывайте про голову на плечах. Читайте новости о компании, ее продукции, стратегии. Бывает, все показатели идеальны, а бизнес умирает из-за технологического сдвига. Или наоборот – финансово пока средне, но выходит новый продукт, который изменит правила игры (как было с Tesla, Amazon в начале пути). Поэтому комбинируйте цифры с качественным анализом. Спросите себя: “Что продаёт компания? Будет ли на это спрос через 5–10 лет? В чём её уникальность?”. Если ответы позитивные и показатели улучшаются – перед вами кандидат на долгосрочный рост.

Реальные примеры: Apple, Nvidia и undervalued-ситуации

Apple (AAPL): В начале 2000-х Apple была далеко не самым большим игроком. Однако фундаментальные сигналы уже тогда были многообещающие: рост выручки после запуска iPod, улучшение маржи, огромный запас наличности и отсутствие долга. P/E Apple в 2003–2004 гг. был около 20, что не слишком дорого для растущей компании. Многие инвесторы не понимали, насколько революционным будет iPhone, но те, кто верил в менеджмент Джобса и видел финансовые успехи iPod, могли предсказать дальнейший рост. Затем Apple начала регулярно увеличивать прибыль на 30-40% в год, при том что P/E ещё долго оставался умеренным (15–20). Фундаментальный анализ (вкупе с чутьём на продукт) позволил инвесторам, таким как тот же Баффетт (он, правда, пришёл в Apple позднее, в 2016-м), сделать большую ставку и пожинать плоды. Сейчас Apple – эталон: ROE около 80%, стабильный бизнес, денежный поток сумасшедший. Цена акций, конечно, уже это отражает. Найти “новую Apple” – значит обнаружить компанию, которая сейчас может быть малозаметной, но строит экосистему или продукт, способный генерировать сверхдоходы много лет.

Nvidia (NVDA): Пример компании, которую фундаментальный анализ выявил как потенциального лидера задолго до пика. Nvidia много лет была известна своими видеокартами для игр. Но около 2016–2017 стало ясно, что её технологии востребованы в бурно растущей области – искусственный интеллект и дата-центры. Фундаментально: выручка Nvidia начала стремительно расти, прибыль тоже, при этом маржа улучшалась (новые сферы более прибыльны, чем просто продажа железа геймерам). P/E Nvidia тогда начал увеличиваться (рынок стал закладывать будущий рост), но если смотреть PEG, он был оправдан: прибыль росла быстрее, чем множитель. Кроме того, компания всегда имела крепкий баланс – минимум долга, куча кэша, то есть могла инвестировать сколько нужно в R&D. Те, кто анализировал эти отчёты, понимали, что Nvidia становится больше, чем просто производитель чипов – фактически “двигателем” AI-революции. Результат: за последние ~5 лет акции NVDA взлетели многократно. К апрелю 2025 Nvidia вошла в топ-5 самых дорогих компаний мира. Конечно, сейчас её P/E очень высок (>50), и не каждый решится покупать – но и бизнес выдающийся. Кейс Nvidia учит: ищите компании, чьи фундаментальные показатели улучшаются из года в год, а рынок ещё не до конца понял потенциал новой сферы их применения.

Недооценённые истории сегодня: Существует немало компаний, которые по фундаментальным меркам выглядят дешёвыми. Например, некоторые промышленники или потребительские бренды со стабильным бизнесом, но временно в немилости. Фундаментальный анализ помогает отделить временные трудности от долгосрочной деградации. Если показатели просели из-за разового фактора (кризис, пандемия) – возможно, акция неоправданно дёшево торгуется. Пример: в 2020 году, когда разразилась пандемия, многие сильные компании (автопроизводители, банки) упали до P/E 5-8. Фундаментально было понятно, что мир не кончится и прибыль вернётся. Инвесторы, купившие тогда, сделали отличные доходности в последующие два года, когда цены восстановились.

Или взять развивающиеся рынки: есть компании, торгующиеся с P/B < 1 и приличной прибылью – зачастую из-за страновых рисков или низкой ликвидности. Для терпеливого инвестора это шанс – нужно лишь убедиться, что бизнес реальный, прибыль не фальсифицирована и дивиденды платят. Пример – некоторые крупные азиатские банки или страховые компании иногда оцениваются на бирже в 0,5–0,7 собственного капитала, несмотря на прибыльность. Фундаментальный подход позволяет их выявить. Конечно, “новой Apple” из них не выйдет (они не вырастут в 10 раз, скорее всего), но удвоиться – вполне.

Советы напоследок

- Комбинируйте показатели. Не делайте вывод по одному числу. Смотрите в совокупности: низкий P/E + высокая прибыль + низкий долг + растущая выручка + высокий ROE – вместе это сильный сигнал. А если что-то выбивается (например, прибыль растёт, а ROE падает) – разберитесь, почему.

- Смотрите в будущее. Фундаментальный анализ – это не только текущие или прошлые цифры, но и прогноз. Читайте прогнозы аналитиков (но критически) или делайте собственные прикидки: “Если компания открывает 50 магазинов в год, через 3 года выручка может удвоиться”. Найти “следующую Apple” – значит опередить рынок, увидеть будущее чуть раньше.

- Думайте как совладелец бизнеса. Покупая акцию, представляйте, что вы покупаете целую компанию. Нравится ли вам владеть этим бизнесом за такие деньги? Вот Buffett именно так и оценивает: он бы купил всю компанию X за её рыночную капитализацию или нет? Если да – акция привлекательна.

- Осторожно с модными темами. Когда вокруг шумиха (например, биотех, крипто, водород) – цены могут оторваться от реалий. Фундаментальные показатели – ваш якорь. Если компания генерирует $1 млн прибыли, а стоит $10 млрд, надо очень хорошо понимать, за счёт чего она вырастет, иначе это пузырь. Быть может, найдутся исключения, но чаще рынок перегревается зря.

- Учитесь на кейсах. Почитайте истории успеха: как инвесторы находили Netflix, Amazon, Tesla на ранних стадиях. Там всегда были осязаемые фундаментальные признаки: у Netflix – взрывной рост подписчиков и контента, у Amazon – рост оборота и масштаб, у Tesla – прорывные технологии и очередь на машины. Да, оценки казались безумными порой, но цифры роста были реальны.

- Не пренебрегайте качественным анализом. Цифры лучше всего работают вместе с пониманием бизнеса. Фундаментальный анализ включает и отраслевой анализ: узнайте, как чувствуют себя конкуренты, какие тренды рынка. Иногда все компании сектора недооценены – сигнал, что сектор сейчас нелюбим (например, энергетика пару лет назад) и там могут быть возможности.

Заключение: Найти «следующую Apple» – задача амбициозная. Но, даже если вы просто научитесь отличать хорошую компанию от плохой, анализируя фундаментальные показатели, ваши шансы на успешные инвестиции вырастут многократно. Фундаментальный анализ – как фонарик в темноте рынка: он высвечивает реальные ценности и скрытые угрозы. Используйте его, и однажды вы, возможно, с гордостью скажете: «Я купил эту акцию, когда она была дешёвой, опираясь на расчёты – и вот она выросла в разы!». Именно за такими историями люди и приходят на рынок.

Удачи в поиске будущих звезд! И помните слова Баффетта: “Покупайте компанию, а не акцию” – то есть ищите бизнес с хорошими фундаментальными показателями, тогда и рост цены не заставит себя ждать.