Меня периодически спрашивают, зачем я продаю какие-то облигации, мол нормальные же, доходность хорошая, смысл их продавать и брать аналогичные или даже менее доходные.

Например, в феврале сразу после размещения купила бонды МГКЛ 7 в количестве 60 шт по 1018,65 руб за штуку. Потратила 61 119 руб. Шикарный ежемесячный купон 24,66 руб., за 60 шт ежемесячный доход составлял 1287 рублей чистыми. Этот выпуск хорошо отрос и я продала его с прибылью более 11 тыс рублей. На счете оставалось немного денег, поэтому смогла взять на размещении другие облигации (Глоракс) по номиналу с менее шикарным купоном 20,96 руб. в количестве 72 штуки.

Что имеем в сухом остатке?

МГКЛ: 24,66*60=1479,6 руб/мес (до налога)

Глоракс: 20,96*72=1509,12 руб/мес (до налога).

Разница небольшая, всего 354 руб в год, но я проделала это и с бондами Роделена, отказавшись от денежного потока в этом месяце, но увеличив его в итоге, а главное, выросло количество бумаг в обоих случаях, а значит выросло и тело депозита.

Смысл всех этих действий объясняется на калькуляторе. И вроде бы мышиная возня, копейки какие-то, но когда нет возможности десятки тысяч ежемесячно заносить на счет, то и эти копейки по итогу дадут результат.

В предыдущих постах писала о продаже акций Фосагро. За 2 года владения этой бумагой получила 18 тыс дивидендами при вложенных 167 тыс., 5,4% в год! При этом цена акции за эти 2 года толком не выросла, в отличие от пресловутых Лукойла или Сбера. Объявленые дивиденды снова копеечные, на ту же сумму в грядущих дивах Лукойла можно получить в 3 раза больше. Поэтому выбор очевиден.

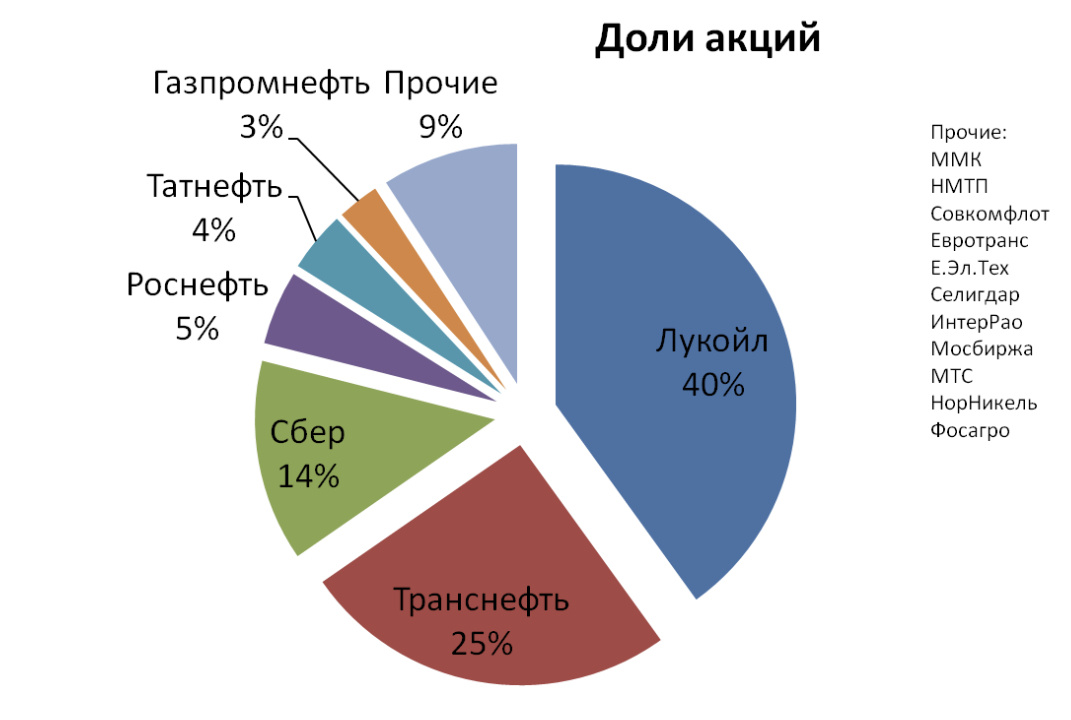

Против Фосагро ничего не имею, они у меня чуток остались на ИИС мужа и на счете в ВТБ, но восстанавливать позицию готова только по более низким ценам. Сегодня акционная часть портфеля выглядит так

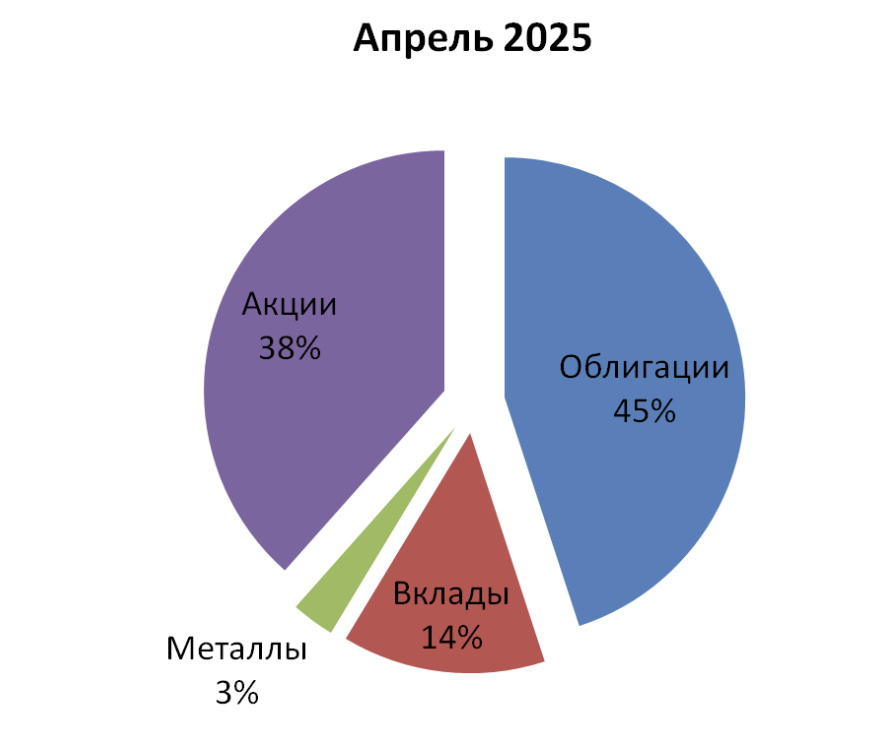

По классам активов картина такая

От всего объема облигаций долларовые и золотые бонды составляют 27%.

Такой вот расклад. И почему нет, если можно да?