Команда You & Partners проанализировала решение суда первой инстанции по делу №А60-44107/2024.

📎 Суть спора: ООО «Верхнепышминский трамвай» (концессионер) обратилось с исковыми требованиями к Министерству транспорта и дорожного хозяйства Свердловской области (концедент) о взыскании свыше 22 млн. руб. дополнительных расходов, которые возникли в результате наступления особых обстоятельств. ОО возникли из-за недостатков иного имущества и налога, начисленного на имущество, которое является объектом соглашения. Концедент отказал в выплате дополнительных расходов, в связи с чем концессионер обратился с исковыми требованиями в Арбитражный суд Свердловской области.

Суд исковые требования удовлетворил в полном объеме, в решении отметил:

📌 Выявленные недостатки иного имущества затрудняли обязательства концессионера по его эксплуатации, в связи с чем концессионер был вынужден провести работы по регулировке сети в целях устранения недостатков, что является особым обстоятельством.

📌 Проведенные работы по регулировке сети не являются обязательством концессионера в рамках КС, а являются работами, направленными на исправление недостатков, допущенных при строительстве трамвайной линии.

📌 Доводы концедента об отсутствии оснований признания наступления особого обстоятельства отклонены, поскольку основаны на неверном толковании условий КС.

📌 Первоначальный проект КС не содержал одного из возникших особых обстоятельств, условие появилось в результате обсуждения сторон. То есть действия сторон при согласовании условий КС свидетельствуют о согласовании полной компенсации расходов концессионера в части указанного обстоятельства.

Позиция Концедента:

🔘выявленные обстоятельства не являются недостатками иного имущества. Расходы, которые понес концессионер связаны не с возникновением особого обстоятельства, а с сезонной регулировкой трамвайной сети, которая является необходимым тех. условием ее эксплуатации;

🔘начисление налога на имущество, которое вовлечено в проект не является ОО, так как к данному особому обстоятельству относится доначисление налога на имущество, недоимок, пеней, штрафов, а не начисление, которое фактически было произведено.

Позиция Концессионера:

🔘 в ходе инвест. мероприятий выявлено особое обстоятельство, которое препятствовало реализации КС. В результате устранения недостатков иного имущества за собственный счет у концессионера возникли дополнительные расходы. Они подлежат компенсации по условиям КС за счет средств концедента;

🔘 обнаруженные недостатки иного имущества не связаны с необходимыми условиями эксплуатации сети (сезонной регулировкой), так как предусматривали непосредственное устранение недостатков, которые были допущены при строительстве трамвайной линии;

🔘 в ходе реализации проекта возникло ОО, связанное с начислением налога на имущество, которое является объектом соглашения. Так как по решению комиссии концессионеру не предоставлена налоговая льгота на имущество, вовлеченное в проект, то оплата указанного налога компенсируется за счет концедента, в соответствии с условиями ОО.

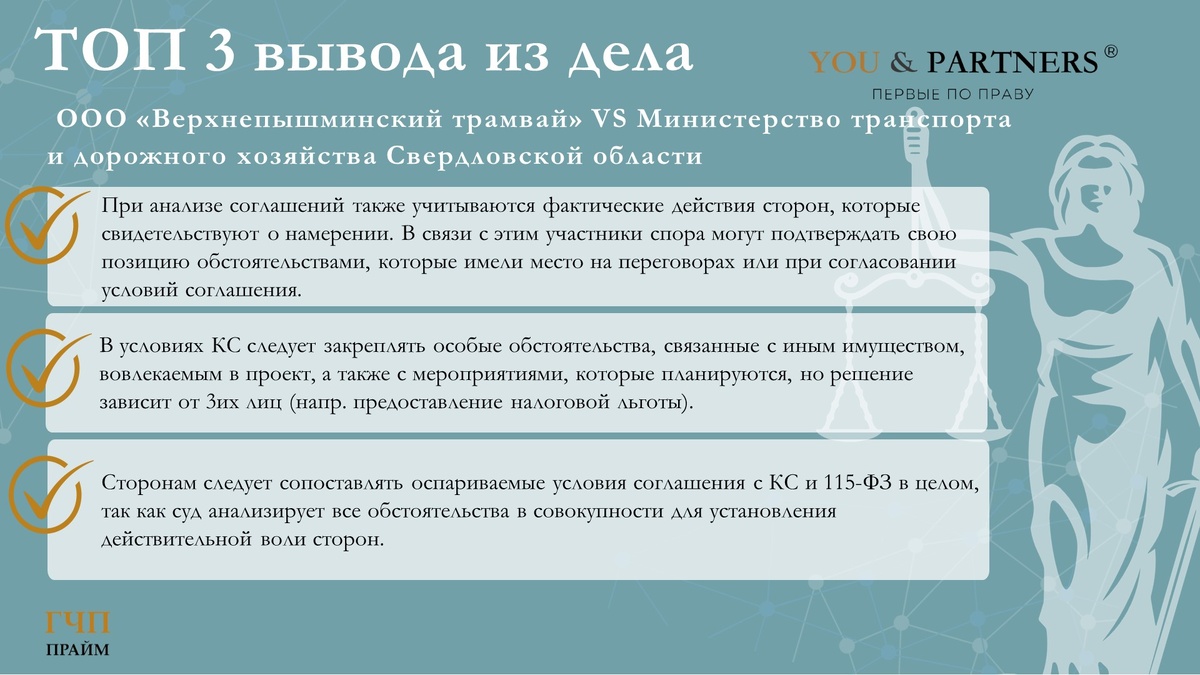

Комментарий ГЧП-адвоката:

🔘 Сторонам спора следует учитывать, что при анализе соглашений также учитываются фактические действия сторон, которые свидетельствуют о намерении. В связи с этим участники спора могут подтверждать свою позицию обстоятельствами, которые имели место на переговорах или при согласовании условий соглашения.

🔘 В условиях КС следует закреплять особые обстоятельства, связанные с иным имуществом, вовлекаемым в проект, а также с мероприятиями, которые планируются, но решение зависит от 3их лиц (напр. предоставление налоговой льготы).

🔘 Аргументируя позицию в суде, сторонам следует сопоставлять оспариваемые условия соглашения с КС и 115-ФЗ в целом, так как суд анализирует все обстоятельства в совокупности для установления действительной воли сторон.