В 2025 году российский авторынок демонстрирует парадоксальную ситуацию: несмотря на рекордно высокие ставки по автокредитам (до 28% годовых), спрос на новые автомобили в кредит продолжает расти. Среднестатистический покупатель соглашается на ежемесячные платежи в 50 000 рублей сроком на семь лет, дополнительно оплачивая страховки и сервисные пакеты. Что движет этими людьми и какие расчеты (часто ошибочные) они делают, подписывая кредитный договор?

Анатомия типичной автокредитной сделки 2025 года

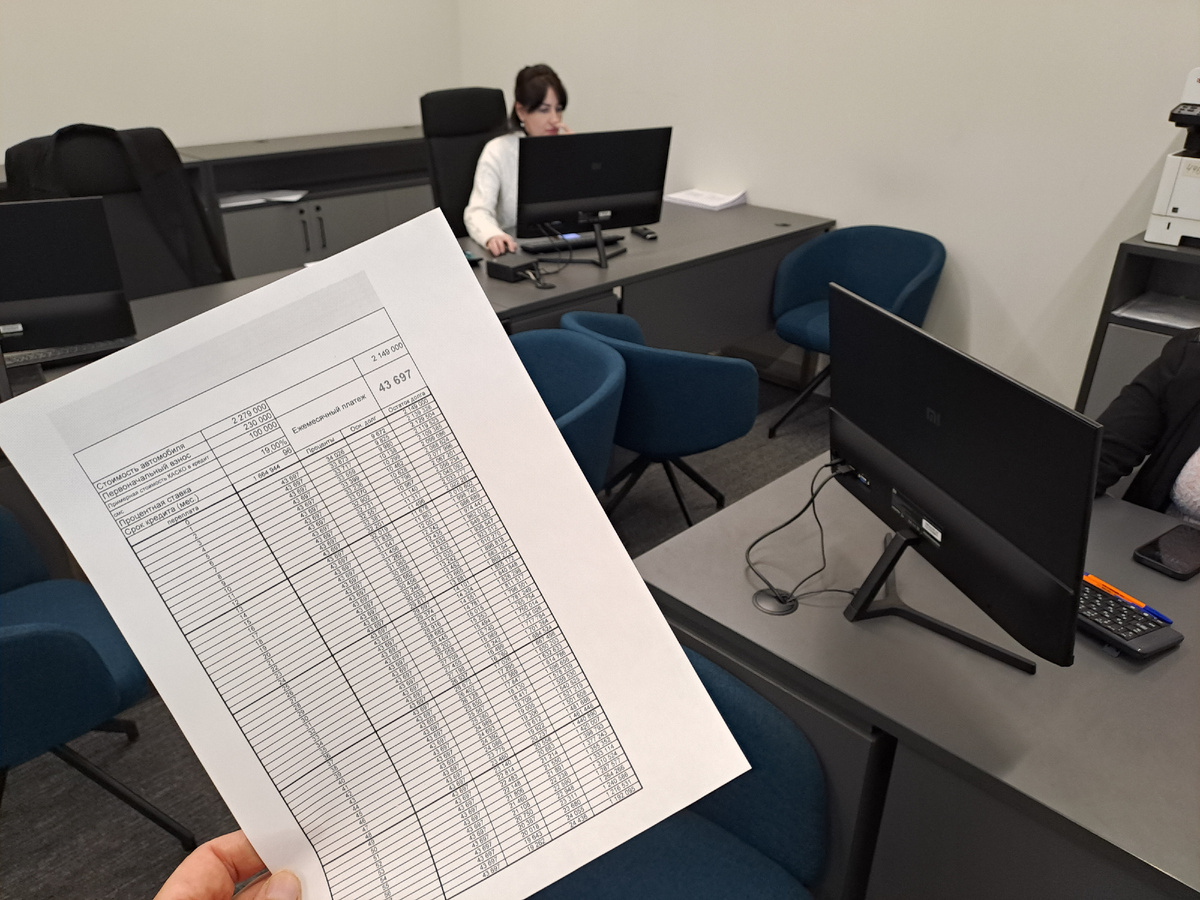

Возьмем для примера покупку Haval Jolion за 2 400 000 рублей:

- Первоначальный взнос: 240 000 руб (10%)

- Сумма кредита: 2 160 000 руб

- Срок: 7 лет (84 месяца)

- Ставка: 28% годовых

- Ежемесячный платеж: ~50 000 руб

- Полная переплата: ~2 000 000 руб

- Стоимость авто с учетом кредита: ~4 400 000 руб

Дополнительные расходы:

- КАСКО: ~120 000 руб/год

- Страхование жизни: ~30 000 руб/год

- Сервисный пакет: ~50 000 руб/год

Итого первые пять лет владения обойдутся в ~4 000 000 руб без учета бензина и техобслуживания.

Психология кредитного покупателя: пять главных иллюзий

1. "Зарплата будет расти"

Многие рассчитывают, что через 2-3 года их доходы увеличатся, и платеж в 50 000 руб станет менее ощутимым. Однако в условиях экономической нестабильности это опасное предположение.

Пример:

Алексей, 32 года, менеджер по продажам с зарплатой 120 000 руб, взял кредит на Chery Tiggo 4 Pro. Через год компания сократила бонусы, его доход упал до 90 000 руб. Платеж в 52 000 руб теперь составляет 58% его зарплаты.

2. "Машина – это инвестиция"

Покупатели верят, что автомобиль сохранит достаточную ликвидность. Но при 28% годовых машина теряет в цене быстрее, чем гасится кредит.

Цифры:

Geely Coolray за 2,4 млн руб через 3 года стоит ~1,3 млн руб, при этом остаток долга – ~1,8 млн руб.

3. "Смогу досрочно погасить"

Статистика показывает:

- Только 15% заемщиков гасят кредит досрочно

- В 60% случаев банки включают скрытые комиссии за досрочное погашение

- Средний срок реального кредитования – 5,2 года из 7

4. "Страховки – это формальность"

На деле:

- КАСКО при 28% ставке часто обязательно

- При ДТП выплаты могут затягиваться на месяцы

- Каждый второй случай отказа в страховой выплате по надуманным причинам

5. "Это последняя возможность купить авто"

Рекламные уловки дилеров:

- "Скоро кредиты станут еще дороже"

- "Эту модель снимают с производства"

- "Акция только до конца месяца"

Реальные истории кредитополучателей

Случай 1: "Закредитованный оптимист"

Дмитрий, 29 лет, купил Changan CS35 Plus:

- Зарплата: 140 000 руб

- Платеж: 47 000 руб (34% дохода)

- Через 8 месяцев: сокращение на работе, новый доход – 90 000 руб

- Итог: продажа авто с потерей 600 000 руб

Случай 2: "Семейная ловушка"

Семья Ивановых (общий доход 220 000 руб) взяла Haval Jolion:

- Платеж: 53 000 руб

- Рождение ребенка + рост ипотечных ставок

- Через 2 года: просрочки, коллекторы

Альтернативы кредитному рабству

1. Подержанные автомобили 2021-2023 гг

Пример:

- Hyundai Creta 2022 г.в. за 1,6 млн руб

- Первый взнос: 800 000 руб

- Кредит на 3 года под 18%

- Платеж: ~28 000 руб

2. Каршеринг + такси

Для жителей городов-миллионников:

- Средние расходы: 15 000-25 000 руб/мес

- Нет затрат на страховку и ТО

3. Лизинг для ИП

Условия:

- НДС в зачет

- Возможность менять авто каждые 3 года

- Платежи на 20-30% ниже кредитных

Финансовые последствия высоких ставок

При 28% годовых:

- За 7 лет переплата составляет 85-95% от стоимости авто

- Авто теряет 60-70% стоимости за этот период

- Соотношение стоимости машины к кредиту через 3 года: 1:1,5

Почему банки продолжают давать такие кредиты?

- Высокая маржинальность (до 22% чистой прибыли)

- Продажа сопутствующих продуктов (страховки, сервисы)

- Возможность конфискации и перепродажи авто при дефолте

Заключение: считать прежде чем подписывать

Перед оформлением кредита на 7 лет под 28% стоит задать себе:

- Что будет, если мой доход снизится на 30%?

- Смогу ли я платить, если авто потребует дорогого ремонта?

- Есть ли у меня финансовая подушка в размере 6 платежей?

Как показывает практика, в 70% случаев такие кредиты становятся непосильной ношей уже через 2-3 года. Альтернатива – более скромный автомобиль сейчас или накопление первоначального взноса для получения человеческих процентов в будущем.

Российский авторынок 2025 года – это проверка финансовой грамотности. Те, кто проходят ее успешно, покупают машины за наличные. Остальные – 7 лет расплачиваются за минутную слабость.