Не знаешь, как правильно распоряжаться деньгами? Это чревато проблемами. Без элементарного планирования бюджета и «подушки безопасности» можно быстро оказаться в долговой яме. А долги, как известно, не только усложняют жизнь, но и отнимают душевное спокойствие.

Но хорошая новость: финансовая грамотность — это навык, который можно освоить. Мы подготовили для тебя 7 простых шагов , которые помогут взять под контроль свои финансы, избежать долгов и начать строить уверенное будущее. Делимся проверенными советами — как в долговую яму не попасть, а если уже в ней, то как из неё выбраться.

Читай до конца и внедряй эти правила — твой кошелёк скажет тебе спасибо! 💰

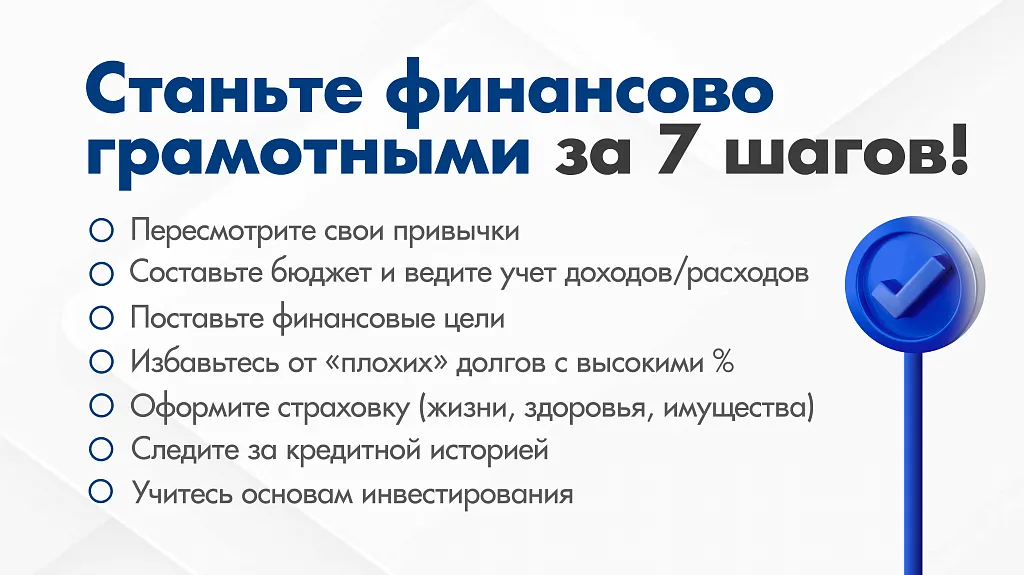

Меняйте свои привычки

Первый шаг к финансовой грамотности — это осознание своих прошлых ошибок и готовность изменить свои привычки. Деньги любят не только счет, но и осознанный подход. Если вы оказались в сложной ситуации, важно понять, что именно привело вас к этому.

Что чаще всего становится причиной проблем?

- Необдуманные кредиты и займы. Легкомысленное отношение к займам — одна из главных ловушек. Беря кредит на импульсе или "просто так", мы редко задумываемся о том, как будем его выплачивать.

- Избыточные траты. Постоянные покупки вещей, которые нам не нужны, или жизнь "не по средствам" быстро истощают бюджет.

- Ненужные покупки. Скидки, акции и маркетинговые уловки на маркетплейсах часто подталкивают нас к приобретению того, без чего мы легко могли бы обойтись.

Как начать менять привычки?

- Анализируйте свои расходы. Запишите все свои траты за месяц и разделите их на категории: необходимые (еда, коммунальные услуги) и ненужные (импульсивные покупки, развлечения). Это поможет увидеть, куда "утекают" деньги.

- Откажитесь от кредитов. Перестаньте брать новые займы, если нет четкого плана их погашения. Кредит должен быть инструментом, а не способом "залатать дыры" в бюджете.

- Учитесь жить по средствам. Прежде чем совершить покупку, задайте себе вопрос: "Эта вещь действительно мне нужна?" Подождите 2 дня — если желание не исчезнет, возможно, стоит купить.

- Создайте правило "50/30/20". Распределите доход так: 50% на обязательные расходы, 30% на желания, 20% на сбережения. Это простая, но эффективная стратегия управления деньгами.

Меняя свои привычки, вы закладываете фундамент для финансового благополучия. Осознанный подход к деньгам помогает избежать долгов, выстроить "подушку безопасности" и достигать долгосрочных целей.

Финансовая свобода начинается с маленьких шагов. Измените свое поведение сегодня, чтобы завтра не повторять прежних ошибок.

Составьте бюджет и ведите учет доходов/расходов

Один из ключевых шагов к финансовой грамотности — это чёткое понимание, куда уходят ваши деньги. Без планирования и учета легко потерять контроль над расходами, что может привести к долгам. Составление бюджета помогает взять финансы под контроль и начать откладывать деньги на будущее.

Как правильно составить бюджет?

- Фиксируйте доходы.

Запишите все свои источники дохода: зарплату, пенсии, стипендии, дополнительные заработки или пассивный доход. Это ваш финансовый "старт". - Записывайте каждый потраченный рубль.

Даже небольшие траты (чашка кофе, проезд или покупка жвачки) могут накапливаться и "проедать" ваш бюджет. Ведение учета поможет увидеть реальную картину ваших расходов. - Распределите обязательные расходы.

Выделите фиксированные траты, которые нельзя избежать:

Еда;

Аренда жилья или ипотека;

Коммунальные услуги;

Транспорт;

Медицинские расходы. - Установите лимиты на развлечения и непредвиденные траты.

Определите сумму, которую вы можете позволить себе тратить на отдых, развлечения или спонтанные покупки. Это поможет избежать импульсивных трат и сохранить деньги на важные цели.

Почему важно откладывать деньги?

Даже если сумма кажется небольшой, регулярные сбережения постепенно улучшат ваше финансовое положение. Откладывайте хотя бы 5–10% от дохода. Эти деньги можно направить:

- На создание "подушки безопасности" (рекомендуется накопить сумму, равную 3–6 месяцам ваших расходов);

- На достижение финансовых целей (например, покупку квартиры, путешествие или образование);

- На инвестиции для увеличения капитала.

Что дает ведение бюджета?

- Контроль над финансами. Вы всегда будете знать, сколько денег у вас есть и куда они уходят.

- Защита от долгов. Планирование расходов помогает избежать ситуаций, когда приходится брать кредиты или займы на повседневные нужды.

- Достижение целей. Четкий план позволяет накопить на крупные покупки или создать резервный фонд.

🎯 Главное правило:

Бюджет — это не ограничение, а инструмент управления деньгами. Он помогает вам тратить осознанно и жить по средствам, не ухудшая свое финансовое положение.

Ставьте финансовые цели

Управление деньгами без четких целей — это как путешествие без карты, вы можете двигаться вперед, но не будете знать, куда именно и зачем. Финансовые цели помогают вам сосредоточиться на важном, мотивируют экономить и грамотно распоряжаться средствами. Они дают смысл вашим усилиям и помогают избежать ненужных трат.

Зачем нужны финансовые цели?

- Они задают направление.

Когда у вас есть конкретная цель (например, купить квартиру или создать резервный фонд), легче отказаться от спонтанных покупок ради чего-то большего. - Мотивируют действовать.

Цели вдохновляют вас откладывать деньги, даже если сумма кажется небольшой. Каждый рубль, сэкономленный сегодня, приближает вас к мечте. - Помогают избежать долгов.

Если вы знаете, на что копите, вам не придется брать кредиты или займы для достижения целей.

Какие цели можно поставить?

- Создание подушки безопасности.

Это первая и самая важная цель. Подушка безопасности — это ваша защита от непредвиденных ситуаций (потеря работы, болезнь, ремонт). Рекомендуется накопить сумму, равную 3–6 месячным расходам . Например, если ваши ежемесячные траты составляют 50 000 рублей, идеальная "подушка" — 150 000–300 000 рублей. - Крупные покупки.

Запланируйте покупку автомобиля, квартиры или другого дорогостоящего имущества. Разделите общую сумму на этапы и откладывайте регулярно. Например, если вы хотите купить автомобиль за 1 000 000 рублей через 5 лет, вам нужно откладывать около 17 000 рублей в месяц. - Образование детей или пенсия.

Долгосрочные цели требуют планирования заранее. Начните копить на обучение детей или свою пенсию уже сейчас. Даже небольшие суммы, инвестированные регулярно, со временем превратятся в значительный капитал. - Личные мечты.

Хотите отправиться в путешествие, купить домик у моря или заняться любимым делом? Напишите это, оцените стоимость и начните откладывать.

Как правильно формулировать цели?

Чтобы цели были достижимыми, используйте метод SMART

- S (Specific): Цель должна быть конкретной. Например, не просто "купить квартиру", а "купить квартиру за 3 000 000 рублей".

- M (Measurable): Измеримой. Определите точную сумму и сроки. Когда?

- A (Achievable): Достижимой. Убедитесь, что цель реалистична с учетом вашего дохода и времени.

- R (Relevant): Актуальной. Цель должна быть важной лично для вас.

- T (Time-bound): Ограниченной по времени. Например, "накопить 500 000 рублей за 3 года".

Как достигать финансовые цели?

- Разделите цель на этапы.

Большие цели могут пугать, поэтому разбейте их на маленькие шаги. Например, если вы хотите накопить 500 000 рублей за 2 года, фокусируйтесь на ежемесячной сумме — 20 000 рублей. - Автоматизируйте сбережения.

Настройте автоматический перевод части дохода на отдельный счет сразу после зарплаты. Так вы не будете забывать и тратить эти деньги. - Избегайте соблазнов.

Постоянно напоминайте себе о цели. Например, повесьте дома записку "Я коплю на квартиру!" или установите фоновый рисунок с вашей целью на телефоне. - Пересматривайте прогресс.

Ежемесячно проверяйте, насколько вы продвинулись к своей цели. Это поможет скорректировать план, если что-то идет не так.

Финансовые цели — это не просто мечты, а конкретные шаги к лучшей жизни. Они помогают вам управлять деньгами осознанно и строить будущее без долгов.

Избавьтесь от «плохих» долгов с высокими %

Не все долги одинаково полезны. Некоторые из них, особенно потребительские кредиты и займы с высокими процентными ставками, могут стать настоящей финансовой ловушей. Их часто называют «плохими» долгами, так как они не приносят никакой выгоды, а только увеличивают вашу долговую нагрузку. Разберем, как правильно действовать, чтобы избавиться от таких обязательств и не допустить новых ошибок.

Почему важно избавляться от «плохих» долгов?

- Высокие проценты поглощают ваш доход.

Потребительские кредиты и микрозаймы часто сопровождаются завышенными процентными ставками (до 30–70% годовых). Это означает, что большая часть ваших платежей уходит не на погашение основного долга, а на выплату процентов. - Риск попадания в долговую спираль.

Если вы берете новые кредиты для погашения старых, это приводит к увеличению общей суммы задолженности и усложняет ситуацию. - Влияние на кредитную историю.

Просрочки по «плохим» долгам негативно отражаются на вашей кредитной истории, что может помешать получить выгодные условия по будущим займам.

Как бороться с «плохими» долгами?

Погасите их как можно быстрее.

Если у вас есть возможность, сосредоточьтесь на погашении кредитов с самыми высокими процентами. Это поможет снизить общую сумму переплат и ускорит процесс выхода из долгов.

💡 Совет: Используйте стратегию "снежного кома" или "лавины":

Снежный ком: Сначала погашайте самые маленькие долги, чтобы быстрее почувствовать прогресс.

Лавина: Начните с долгов с самыми высокими процентами, чтобы минимизировать переплаты.

Не берите новых кредитов под высокие %:

Старайтесь избегать импульсивных решений, таких как оформление микрозаймов или кредитных карт с высокими ставками. Лучше временно ограничить себя в тратах, чем усугубить ситуацию новыми долгами.

Рефинансируйте ипотеку

Если у вас есть ипотека, поговорите с банком о возможности рефинансирования. Это позволит снизить процентную ставку и уменьшить ежемесячные платежи.

❗ Важно: Рефинансирование подходит только для долгов с более низкими процентами, например, ипотеки или автокредита. Для потребительских кредитов этот вариант обычно менее эффективен.

Что делать, если погасить долги сразу невозможно?

Если сумма задолженности слишком велика, и вы не можете справиться самостоятельно:

- Обсудите реструктуризацию с банком. Запросите возможность увеличить срок кредита или снизить ежемесячный платеж.

- Рассмотрите законное списание долгов через банкротство. Если кредитная нагрузка стала непосильной, это единственный законный способ избавиться от долгов.

Как предотвратить новые «плохие» долги?

- Живите по средствам.

Расходуйте только те деньги, которые у вас есть. Не берите кредиты на повседневные нужды или развлечения. - Создайте подушку безопасности.

Накопите резервный фонд, который поможет вам справляться с непредвиденными расходами без необходимости обращаться к кредитам. - Изучайте условия кредитования.

Перед оформлением займа внимательно читайте договор, обращая внимание на процентные ставки, комиссии и штрафы.

«Плохие» долги — это якорь, который тянет вас вниз. Чем быстрее вы избавитесь от них, тем скорее сможете начать жить без финансового стресса и строить уверенное будущее.

Оформите страховку (жизни, здоровья, имущества)

Страхование — это не просто дополнительная трата, а важный инструмент финансовой защиты. Оно помогает минимизировать риски и сохранить стабильность в случае непредвиденных ситуаций. Многие люди игнорируют страхование, считая его излишним, но именно оно может уберечь вас от серьезных финансовых потерь. Разберем, почему страхование жизненно важно и как оно помогает правильно распоряжаться деньгами.

Зачем нужно страхование?

- Финансовая поддержка в трудные времена. застрахован от форс-мажоров: болезни, травмы, аварии или пожара. Страхование помогает компенсировать расходы, связанные с такими ситуациями, чтобы вы не тратили свои сбережения или не брали кредиты на восстановление.

- Финансовая поддержка в трудные времена:

Например, если вы получили травму и временно не можете работать, страхование жизни или здоровья может покрыть ваши расходы на лечение и обеспечить доход на период нетрудоспособности. - Сохранение имущества.

Страхование жилья или автомобиля защищает от убытков при повреждении или утрате имущества. Это особенно важно, если ваш дом или квартира находятся в ипотеке — банк может потребовать оформить страховку для защиты залогового имущества.

Как страхование помогает управлять бюджетом?

- Планирование расходов через регулярные взносы.

Страховые взносы — это фиксированные платежи, которые можно легко включить в ежемесячный бюджет. Они формируют "финансовый щит", который защитит вас в будущем. - Уменьшение непредвиденных трат.

Без страховки любая чрезвычайная ситуация может обернуться крупными расходами. Например, ремонт после затопления или лечение после травмы может стоить десятки или сотни тысяч рублей. Страховка позволяет избежать таких неприятностей. - Долгосрочное планирование.

Страхование жизни или пенсии помогает создать финансовую подушку на будущее. Вы можете заранее предусмотреть выплаты на случай старости, потери трудоспособности или других жизненных ситуаций.

Какие виды страховки стоит оформить?

- Страхование жизни и здоровья. Защищает вас и вашу семью в случае болезни, травмы или смерти. Может включать программы накопительного страхования, которые помогают сформировать капитал для будущих целей (например, образование детей).

- Страхование имущества. Жилье: от пожара, затопления, кражи или стихийных бедствий. Автомобиль: от аварий, угона или повреждений.

- Страхование ответственности. Защищает от претензий третьих лиц, например, если вы случайно причинили ущерб соседям (затопили квартиру) или попали в ДТП.

Как выбрать страховую компанию?

- Изучите отзывы.

Убедитесь, что компания надежна и оперативно выплачивает компенсации. - Сравните условия.

Обратите внимание на размер страховой суммы, перечень рисков и стоимость полиса. - Проконсультируйтесь со специалистом.

Если вы не уверены, какой полис выбрать, обратитесь к финансовому консультанту или страховому агенту.

Страхование — это инвестиция в вашу финансовую безопасность. Оно помогает предотвратить критические ситуации и учит правильно распределять бюджет. Регулярные взносы сегодня — это гарантия спокойствия завтра.

Следите за своей кредитной историей

Кредитная история отражает вашу финансовую дисциплину, ответственность и способность управлять долгами. Регулярный контроль за своей кредитной историей поможет вам не только поддерживать высокий кредитный рейтинг, но и избежать ошибок, которые могут испортить вашу репутацию.

Почему важно следить за кредитной историей?

- Финансовая дисциплина.

Кредитная история помогает осознанно подходить к управлению деньгами. Когда вы видите, как ваши действия (например, своевременные платежи или просрочки) влияют на рейтинг, вам легче соблюдать дисциплину. - Контроль над долгами.

Проверка кредитной истории позволяет вовремя обнаружить ошибки или мошеннические действия. Например, если кто-то оформил кредит от вашего имени, вы сможете быстро решить проблему. - Улучшение кредитного рейтинга.

Вовремя возвращая деньги по кредитам и избегая просрочек, вы повышаете свой кредитный рейтинг. Это увеличивает шансы на получение выгодных условий при оформлении новых займов, ипотеки или кредитных карт. - Оценка своих возможностей.

Кредитная история помогает понять, сколько денег вы реально можете позволить себе взять в долг, исходя из своего дохода и текущих обязательств.

Как проверить кредитную историю?

Мы уже подробно рассказывали, как это сделать, в нашей статье: https://dzen.ru/a/Z60N4HrDBkFVnZTG . Основные способы проверки:

- Через Госуслуги

Закажите выписку о кредитной истории в разделе финансовых услуг. - Через Бюро кредитных историй (БКИ)

Узнайте, в каком БКИ хранится ваша история и отправьте запрос через их сайт. - Через банк

Если вы являетесь клиентом банка, он может предоставить доступ к вашей кредитной истории.

Проверять кредитную историю можно бесплатно раз в год. Если вы хотите сделать это чаще, возможно, придется заплатить небольшую комиссию.

Что делать, если нашли ошибки?

Если в вашей кредитной истории есть неточности (например, случайно приписанная просрочка или неверные данные), действуйте так:

- Соберите доказательства.

Подготовьте документы, подтверждающие ошибку (чеки об оплате, договоры с банком). - Подайте заявление.

Обратитесь в Бюро кредитных историй, где хранится ваша история, с просьбой исправить ошибку. - Обратитесь в банк.

Иногда проблема возникает из-за неверных данных, предоставленных банком. Свяжитесь с кредитором для уточнения информации.

Как повысить кредитный рейтинг?

- Погашайте кредиты вовремя.

Даже одна просрочка может существенно снизить ваш рейтинг. - Не берите слишком много кредитов.

Чем больше открытых кредитов, тем выше риск снижения рейтинга. - Используйте кредитные карты разумно.

Не допускайте превышения лимита и своевременно погашайте задолженность. - Регулярно проверяйте кредитную историю.

Это поможет вовремя исправлять ошибки и контролировать ситуацию.

Кредитная история — это ваш финансовый репутационный капитал. Чем лучше вы за ней следите, тем больше доверия вызываете у банков и других финансовых организаций.

Учитесь основам инвестирования

Инвестирование — это не только способ приумножить свои деньги, но и важный инструмент для долгосрочной финансовой стабильности. Понимание основ инвестирования поможет вам избежать ненужных рисков, сохранить сбережения и создать надежную подушку безопасности. Давайте разберем, почему это так важно и как правильно начать.

Почему нужно учиться инвестированию?

- Избежать потерь и рисков.

Без знания основ инвестирования легко стать жертвой мошенников или вложить деньги в непроверенные проекты. Обучение помогает понять, как работают финансовые инструменты, и минимизировать риски. - Улучшить финансовую грамотность.

Инвестирование учит думать стратегически: планировать бюджет, оценивать риски и прогнозировать доходы. Это полезный навык для управления личными финансами. - Сформировать подушку безопасности.

Вложения в надежные инструменты (например, банковские депозиты или облигации) помогают создать резервный фонд, который защитит вас от непредвиденных ситуаций. Это позволит избежать зависимости от кредитов. - Приумножить средства.

Простое хранение денег на счете не защищает их от инфляции. Инвестирование позволяет увеличивать капитал, сохраняя его покупательную способность.

Как начать инвестировать?

- Определите цели.

Подумайте, для чего вы хотите инвестировать:

Создание подушки безопасности;

Накопление на крупную покупку (например, квартиру или автомобиль);

Формирование пассивного дохода (например, через дивиденды). - Изучите основные инструменты.

Банковские депозиты. Надежный, но менее доходный вариант. Подходит для начинающих.

Облигации. Государственные или корпоративные облигации обеспечивают стабильный доход.

Акции. Более рискованный, но потенциально выгодный инструмент.

Фонды и ETF. Позволяют диверсифицировать вложения без необходимости углубленного анализа. - Начните с маленькой суммы.

Не нужно вкладывать сразу крупные суммы. Начните с доступной для вас суммы, чтобы набраться опыта. - Диверсифицируйте вложения.

Распределяйте средства между разными инструментами, чтобы снизить риски. Например, часть денег можно вложить в акции, а часть — в облигации. - Учитесь у профессионалов.

Читайте книги, блоги, смотрите обучающие видео или записывайтесь на курсы по инвестициям. Также можно обратиться к финансовому консультанту для составления индивидуального плана.

Что дает инвестирование?

Регулярные инвестиции помогают накопить капитал, который может приносить пассивный доход. Это снижает зависимость от зарплаты или кредитов.

Если деньги просто лежат на счете, их реальная стоимость со временем уменьшается из-за инфляции. Инвестиции позволяют сохранить и даже увеличить их ценность. Знание основ инвестирования открывает новые горизонты: вы сможете не только сохранять, но и приумножать свои средства, достигая больших финансовых целей.

Основные ошибки начинающих инвесторов

- Эмоциональные решения.

Не стоит продавать активы при первых признаках падения рынка или вкладывать все деньги в один инструмент. - Желание быстрого дохода.

Инвестирование требует времени. Не стоит рассчитывать на мгновенную прибыль. - Игнорирование рисков.

Доходность всегда связана с рисками. Важно понимать, какой уровень риска вы готовы принять.

Инвестирование — это не про богатство "здесь и сейчас", а про долгосрочное планирование и дисциплину. Чем раньше вы начнете учиться и действовать, тем больше возможностей откроете для себя в будущем.

Шаг за шагом к финансовой свободе

Финансовая грамотность — это не врожденный талант, а навык, который можно и нужно развивать. Следуя этим семи шагам, вы сможете взять под контроль свои финансы, избежать долговых ловушек и начать строить уверенное будущее. Помните: каждый рубль, который вы сохраните или разумно вложите сегодня, станет основой для вашей финансовой стабильности завтра.

Но что делать, если вы уже столкнулись с долгами, кредитами или проблемами с МФО? Не паникуйте — выход есть. Профессиональные юристы помогут вам разобраться в сложной ситуации, предложат оптимальное решение и даже сопроводят процедуру банкротства, если это необходимо.

📞 Получите бесплатную консультацию юристов "Витакон" прямо сейчас:

👉 https://clck.ru/3GBujg

📞 Или позвоните нам: 8 (800) 600-19-74

Команда Витакон уже 16 лет помогает гражданам России решать финансовые проблемы. Мы знаем, как важно вернуть контроль над своей жизнью, и готовы поддержать вас на каждом этапе.

🎯 Не откладывайте решение проблемы на потом. Действуйте уже сегодня — и мы поможем вам обрести финансовую свободу и спокойствие! 💪

Доверьтесь профессионалам, и вместе мы найдем выход из любой ситуации. ⚖️

Федеральная юридическая компания "Витакон"

vitakon.ru

ДРУГИЕ ИНТЕРЕСНЫЕ И ПОЛЕЗНЫЕ СТАТЬИ:

Как защитить себя от коллекторов в 2025 году?

Как правильно оформить займ, чтобы не попасть в ловушку?

Как проверить свой кредитный рейтинг? Почему его важно знать?