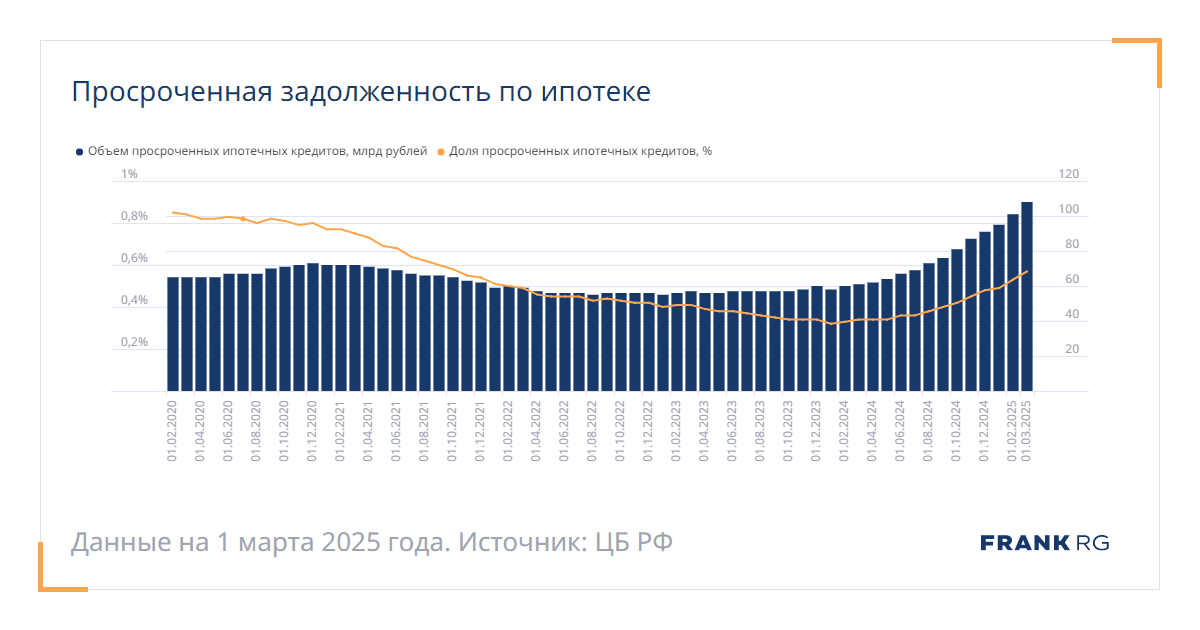

Просрочка по ипотеке в России достигла нового исторического максимума. По данным ЦБ, задолженность россиян перевалила за 105 млрд рублей. Только за январь 2025 года просроченная задолженность выросла на 6%, а по итогам прошлого года рост составил катастрофические 57%. И дело касается не только ипотеки. Россияне перестали платить потребительские кредиты и вовремя погашать кредитные карты.

Это не просто статистика — это сигнал к тому, что миллионы людей уже балансируют на грани долгового коллапса.

Что происходит?

Просрочка граждан по потребительским кредитам за прошлый год увеличилась в 1,5 раза. На текущий момент россияне задолжали банкам 150 млрд рублей. Еще 510 млрд рублей — долги по кредиткам. И это тоже новый рекорд. За прошлый год рост просрочки в этом сегменте составил 27%.

Особую тревогу вызывает ситуация на рынке ипотечного кредитования, который долгое время считался относительно стабильным. Рост просрочек существенно ускорился с середины 2024 года.

Рост просроченной задолженности по этому виду займов — прямое следствие ипотечного бума, вызванного завершением общедоступной льготной программы летом 2024 года. Набрав несколько ипотек, граждане переоценили свои возможности, а расчет на рефинансирование не оправдался из-за роста ставок.

Если же брать все сегменты рынка, то общий объем долга россиян достиг 37 триллионов рублей. Цифры шокирующие. Банки это прекрасно понимают и отказывают в новых кредитах. Например, сейчас одобряется только 5% заявок на потребкредиты. Клиентам с высокой долговой нагрузкой также не выдают кредитные карты.

Почему россияне перестали платить?

Причин — несколько, и все они достаточно очевидные:

Рост цен и снижение доходов. Реальные доходы населения не растут, в отличие от стоимости жизни. Люди буквально не дотягивают до конца месяца, и «выпадают» из бюджета как раз ежемесячные платежи по кредитам.

Тотальная закредитованность. За последние годы россияне активно брали кредиты: на ремонт, отдых, технику, закрытие других долгов. Многие живут в режиме “взять новый кредит, чтобы закрыть старый”. Но бесконечно так продолжаться не может — наступает момент, когда платить просто нечем.

Кредиты становятся дороже. Из-за ужесточения денежно-кредитной политики ЦБ ставки по кредитам улетели в космос. Средняя ставка по потребительскому кредиту сейчас составляет 39,6%. В реальности она куда выше. Так, верхняя граница ПСК (полная стоимость кредита) в ряде банков в конце марта поднялась до 60-76% годовых. Для заемщика это означает только одно — неподъёмный платеж.

Психологическая усталость. После нескольких лет жизни в «режиме неопределённости» (пандемия, экономическая нестабильность, инфляция) многие просто перестали верить, что смогут выбраться из долговой ямы. А это уже путь к финансовой апатии.

Как выбраться из кредитной ямы?

Похоже, нас ждёт массовое ухудшение кредитных портфелей банков и дальнейшее ужесточение условий выдачи. Банки будут всё реже одобрять займы, а требования к заемщикам станут строже.

Для экономики это означает замедление потребительского спроса — ведь кредиты долгое время были его основным двигателем. В перспективе усилится социальная напряжённость, особенно если начнутся массовые взыскания просрочки. Российские банки уже нарастили продажи долгов по ипотеке коллекторам.

Вот ряд шагов, которые можно предпринять:

- Перестать брать новые кредиты, особенно если они идут на погашение старых.

- Составить честный бюджет для понимания того, на что уходят деньги и где можно сократить расходы.

- Реструктуризировать долги, чтобы изменить график платежей на более комфортный.

- Искать дополнительные источники дохода, пусть даже временно.

Кредитный Армагеддон в России — это результат сочетания высоких ставок, ужесточения регулирования и ухудшения финансового состояния заемщиков. Игнорирование этой проблемы может привести к серьезным последствиям для финансовой системы. В текущих условиях долговая модель потребления перестала работать, и каждому теперь придётся переосмыслить своё отношение к деньгам.

А как вы считаете, можно ли сегодня жить без кредитов?

Если вы хотите не только жить без кредитов, но и знать, как на них заработать, когда их нужно брать и как правильно погашать досрочно, то этому мы вас научим на курсе Личные Финансы.

💼 Программа и форма регистрации на курс Личные финансы 👉 ЗДЕСЬ

✅ Больше полезной информации по рынкам в телеграм-канале Vesperfin

✅ Ставьте лайк, если было полезно!

Наши контакты: