За последний год глобальные биржевые цены на кофе выросли более чем в два раза, достигнув новых исторических максимумов. Даже несмотря на небольшую корректировку в марте 2025 года, цены на Арабику ровно в два раза выше, чем были в апреле 2024. Мы решили более подробно рассмотреть факторы, стоящие за этим поднятием - читайте нашу аналитическую статью о причинах повышения цен на кофе на глобальном рынке.

Статья носит информационный характер, мы не несем ответственности за принятые вами решения после ее прочтения :)

Часть первая. Производство Кофе в странах происхождения

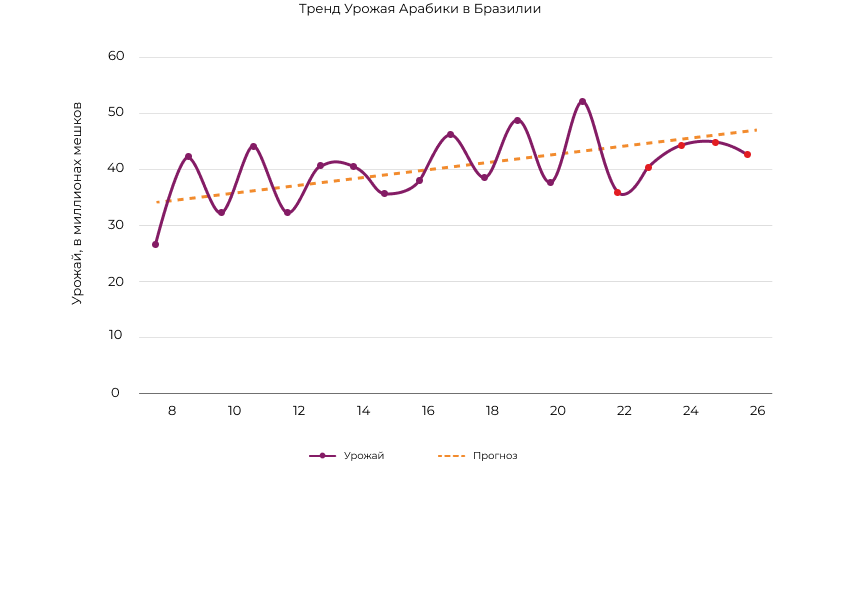

- Первый фактор, повлиявший на текущую ситуацию на кофейном рынке — проблема с урожаем кофе в Бразилии. В течение последних пяти лет он не достигал потенциально возможных уровней, и более того был ниже прогнозов.

Рекордный урожай 20/21 года с примерно 52 миллионами мешков Арабики перешел в off-cycle урожай 21/22 с 35 миллионами мешков арабики. Однако следующий on-cycle урожай 22/23 дал только около 40 миллионов мешков, 23/24 — 43 миллиона мешков, 24/25 — 42 миллиона мешков. Урожай 25/26 прогнозируется также на уровне 41-42 миллионов мешков.

- Вторым фактором, оказавшим влияние на рост цен стали продолжительность и интенсивность Эль Ниньо и Ла Нинья, что приводит к ряду проблем. Здесь интересно посмотреть график с января 1982 года по январь 2025, описывающий процент «погодных инцидентов», основанный на их серьезности.

- Фактор третий — логистика.

Многие говорят про логистику, как одну из причин роста стоимости кофе — это так, однако нельзя сказать, что она восстановилась после COVID — проблема в том, что эффект «бутылочного горлышка» стал возникать чаще и ставки фрахта стали более волатильными. Здесь стоит обратить внимание на график стоимости фрахта за 40 футовый контейнер с января 2019 по сентябрь 2024 года.

Следующий интересный график — корреляция между экспортом и импортом. Несмотря на достаточно высокий уровень экспорта (кофе отгружается много), он не достигает пунктов назначения вовремя.

- Фактор четвертый — на текущий момент отпускные цены на кофе от производителей одни из самых высоких в истории. Арабика в Бразилии торговалась около 1200 — 1400 реалов за мешок (60 кг), Конилон — также около 1400 реалов за мешок, Робуста во Вьетнаме — около 100000 донгов за мешок.

Серьезный рост стоимости кофе отражен в графике цен с июля 2014 года по январь 2025.

- Фактор пятый — " концентрационный риск". С 1970 года по 2025 год доля четырех крупнейших кофепроизводящих стран выросла примерно с 40% до почти 70%.

Такая концентрация значительно усиливает риск снижения производства, связанного с погодными условиями, как, например, резкий рост цен, произошедший из- за заморозков в Бразилии пару лет назад, или засухи в 2024м году.

Кратко резюмируя вышесказанное:

— частота и серьезность «погодных инцидентов» повышает неопределенность, связанную с прогнозами урожая;

— проблемы с логистикой нарушают плавность и размеренность поставок в страны потребления кофе;

— текущие рекордные цены должны привести к рекордным урожаям в будущем (при наличии отличной/"правильной" погоды);

— однако увеличение концентрационного риска приводит к сильному влиянию климатического/погодного фактора — то, чему следует уделять соответствующее внимание.

Часть Вторая. Cпрос

Интересно будет обратить внимание на график (тренд) потребления кофе с 2002/2003 по 2025/2026 год. Он отражает тот факт, что за 20 с небольшим лет глобальное потребление кофе выросло с 112-115 до 170 миллионов мешков в год. Однако, начиная с COVID, кривая потребления кофе находится ниже прогнозируемого уровня. Спрос «выровнялся», но идет ниже линии тренда потребления кофе, оставаясь на уровне примерно в 170 миллионов мешков.

Ниже представлен график потребления кофе внутри стран происхождения. В данном случае показано соотношение гибкости внутреннего рынка Бразилии в использовании блендов, и постепенной замены кофе low grade Конилоном, а также снижением разницы в цене между ними, в периоде с июня 2014 по декабрь 2024 года.

Также отметим увеличение доли Конилона в структуре экспорта Бразильского кофе. Согласно данным с января 2012 по сентябрь 2024 заметен рост почти до 20%. В этом нет никакой магии — последние четыре года во Вьетнаме снижается производство кофе по целому ряду факторов — конилон выступил «естественной заменой» вьетнамской робусты.

Помимо этого в текущих реалиях практически весь кофе конкурирует только за счет цены. График слева показывает разницу в цене между Арабикой и робустой с октября 2009 по октябрь 2024 года.

Кофейные цены сейчас находятся на исторических максимумах за весь период наблюдений. Однако здесь важно уточнить, что если посмотреть на пики прошлого века (50е и 70е годы), то с учетом инфляции, данные цены соответствуют 11 долларам за фунт в наше время. Таким образом очевидно, что ценам на кофе всегда есть куда вырасти.

И последний фактор — разнообразие предложенных форматов потребления кофе покрывает рост спроса. Здесь интересно взглянуть на график соотношения долей зернового кофе, капсул, растворимого и «готового к употреблению» и «обжаренного и смолотого» кофе с 2010 по 2025 год. Мы увидим увеличение доли первых и снижение доли второго.

Коротко резюмируя:

— после COVID спрос на кофе по — прежнему медленно растет, что связано в первую очередь с высокими ценами на зерно

— бленды/смеси стали легче меняться, и конилон находит свой путь в них во всем большем количестве стран

— потребитель больше обращает внимание на цены на кофе нежели на такие характеристики, как вкусовой профиль чашки,разновидность и т.д.

— «эффективность потребления» ( разнообразие форматов продукта) влияет на спрос

Часть третья. Запасы.

Высокие затраты и высокая стоимость сырья заставили индустрию сократить запасы, несмотря на неопределенность с поставками кофе. Нестабильность своевременных поставок кофе приводит к дальнейшему снижению запасов в странах потребления до очень низких уровней. При этом у компаний- обжарщиков останется низкий запас кофе при существующем высоком спросе на него.

Согласно графику "Полные запасы сертифицированного кофе", спрос компаний — обжарщиков на отгрузку кофе со складов в странах потребления препятствует выборке сертифицированного кофе, несмотря на низкие дифференциалы.

График отражает тот факт, что спрос на кофе для отгрузок со складов в странах потребления и низкие запасы сертифицированного кофе продолжают поддерживать рынок «перевернутым».

График «Позиция фондов в кофе» показывает, что большая дельта в спредах привлекает инвестиционные фонды держать длинные позиции в кофе.

Выводы:

— низкие запасы сертифицированного кофе поддерживают высокий уровень спредов (дельту на поставки в ближайший период по сравнению с поставками в дальний период);.

— инвестиционные фонды держат достаточно большое количество длинных позиций в кофе, что связано с хорошим возвратом средств от «перевернутого» рынка;.

— EUDR (закон о сохранении лесов в странах производства продуктов питания, разработанный Евросоюзом). Задержка во внедрении этого законодательства приводит к необходимости накопления запасов кофе, соответствующего данному акту (кофе должен быть выращен на земле, где до 2019 года не было лесов — то есть после 2020 года леса специально не вырубались для увеличения размеров плантаций кофе, что должно быть доказано, в том числе спутниковыми снимками)..

— регуляционные ограничения, связанные с другим «ответственно собранным кофе» (например органик, или RFA) а также другие органичения (тарифы) могут повлиять на рынок, и это то, за чем следует внимательно наблюдать.

Текущие фундаментальные основы в кофейном бизнесе требуют нового подхода к анализу:

- Вопрос:

Почему цены сейчас более высокие чем должны быть исходя из текущего состояние баланса спроса и предложения? Ответ:

1) так как баланс спроса и предложения в странах потребления кофе (destination balance) стал узким, как никогда раньше, что не находит отражения в глобальном спросе и предложении

2) логистические проблемы отделили спрос в странах потребления кофе от глобального баланса спроса и предложения

- Вопрос:

Почему арбитраж в стоимости текущих поставок и уровнях терминалов очень узкий?

Ответ:

1) цена кофе стала ключевым пунктом для компаний обжарщиков, преобладая над такими факторами как за разновидности кофе, их вкусовыми профилиями и прочими особенностями

2) Весь кофе конкурирует за долю у компаний обжарщиков только за счет цены и эффективности его переработки (обжарки и последующих шагов).

- Вопрос:

Почему запасы сертифицированного кофе не растут, несмотря на низкие дифференциалы?

Ответ:

1) все цепочка поставок сейчас вынуждена работать с высокой маржинальностью, из-за высоких затрат капитала.

2) в то время, как закупочные дифференциалы остаются достаточно низкими, продажные дифференциалы не являются достаточно прибыльными, для того чтобы привлечь серьезный объем кофе в комнаты для грейдинга.

Сейчас мы находимся в круге:

1) Высокие процентные ставки, логистические проблемы, нехватка капитала, высокая стоимость обслуживание поставок

Приводят к:

2) Очень узкому балансу спроса и предложения на складах в странах потребления; высокой марже в цепочке поставок, чтобы покрыть затраты и стоимость капитала; очень небольшим запасам у компаний обжарщиков

Что в свою очередь приводит:

3) Высоким ценам на бирже; "перевернутому рынку«/высоким спредам между ближайшими и дальними поставками; инвестиционные фонды покупают «длинные» позиции; сертифицированые запасы не соответствуют потребностям.Что возвращает нас к первому пункту, круг замкнулся.

Выводы:

Первый. Влияние на цены, связанные с кофе, останется незначительным из-за нейтрального баланса, который выглядит стабильным.

Второй вывод — внешние макроэкономические шоки от пересмотра (снижения) процентных ставок, улучшение логистики, снижение рисков/возникновения рецессии и так далее имеют потенциал, чтобы разорвать текущий круг.