Наконец дошли руки обобщить то, чем занимался весь первый квартал - масштабные изменения в налоговом кодексе с 2025 года, новые релизы ЗУП 3.1, ошибки в программе и способы их обхода.

Описание изменений в налоговом кодексе и релизов ЗУП 3.1 сделаю коротко, потому что в интернете и так достаточно информации об этом, а вот на четырех видах ошибок и одной особенности программы остановлюсь подробнее:

- Неверно предоставляются вычеты (бороться бесполезно, хотя и возможно);

- В корректировках выплаты не учитываются налоговые базы (не поддается исправлению);

- Неверное распределение удержанного НДФЛ между налоговыми базами (можно найти и исправить);

- Не зачитывается отрицательный НДФЛ с аванса (можно найти, а исправить двумя способами);

- Будьте осторожны с перезаполнением документа начисления, если вы в нём что-то правили вручную.

Основные изменения в налоговом кодексе

Работодателей коснулись два масштабных изменения, которые полностью перевернули порядок учета НДФЛ:

- по основной налоговой базе появилась прогрессивная шкала налогообложения с пятью ступенями (13%, 15%, 18%, 20% и 22%);

- появилась новая налоговая база по районным коэффициентам и северным надбавкам (далее - "РКСН") с двумя ступенями налогообложения (13% и 15%).

Прочие изменения не такие существенные, и касаются новых пределов дохода для предоставления вычетов и размеров вычетов из налоговой базы:

- Предел дохода для предоставления детских вычетов теперь 450 тысяч рублей (было 350 тысяч);

- Предел учитываем только по основной налоговой базе, т.е. суммы РКСН при подсчете предала исключаем;

- Повышены размеры детских вычетов, начиная с вычета за второго ребенка (с 1400 до 2800 рублей в месяц, за третьего с 3000 до 6000 рублей в месяц);

- Вычеты нужно предоставлять сначала на основную налоговую базу, а если право на вычет превышает доход по основной базе - тогда можно предоставить и на РКСН.

Релизы ЗУП 3.1 на 2025-й год

На момент написания статьи актуальный релиз - 3.1.32.66, именно на нём рекомендую посчитать зарплату за март и подготовить отчёт 6-НДФЛ. Релиз далеко не идеальный, но рабочий.

Чтобы как минимум посчитать НДФЛ и взносы по правилам 2025 года, необходимо обновиться по крайней мере на 3.1.32.39 или 3.1.32.17, а также поставить все актуальные патчи для этих релизов. При этом отчет 6-НДФЛ заполняется в этих релизах неверно.

Четыре проблемные ситуации в программе

1. Предоставление вычетов

Если коротко - вычеты программа предоставляет неправильно, обычно неполностью.

В ранних релизах 2025 года бывали ситуации, когда вычет предоставлялся работнику, у которого не было права на вычет, но эту ошибку быстро исправили.

Анализируя различные ситуации, выделил общую причину, когда вычеты предоставляются неверно. Во всех случаях право на вычет превышает начисление дохода в текущем расчете, поясняю:

- имущественный вычет больше дохода за первую половину месяца или за вторую;

- у сотрудника двое-трое-четверо детей, и зарплата за половину месяца меньше права на вычет;

- вычет предоставляется на базу "РКСН", хотя на основной налоговой базе достаточно дохода.

В случае с имущественными вычетами сумма вычета постоянно переезжает из месяца в месяц, т.е. программа пытается поставить всю сумму вычета на последнюю дату получения дохода. И всё бы ничего, но когда такое происходит на границе кварталов - отчёт 6-НДФЛ не проходит контрольные соотношения.

По последней информации, в 3.1.32.66 эту ошибку исправили.

Для более ранних релизов выпустили патчи, которые доступны не всем - поэтому лучше всего обновиться до актуального релиза.

В остальных случаях программа может предоставить вычет ровно в размере дохода по текущему расчёту, а про остаток "забывает". Например, право на вычет составило 10200 (на троих детей), а сумма дохода только 8000. Тогда программа предоставит вычет на 8000, а остальные не предоставит никогда, даже в будущих месяцах.

Если у сотрудника есть начисления РКСН, то остаток вычета может уйти на эту налоговую базу, хотя дохода по основной базе с начала года достаточно для предоставления вычета.

Как с этим бороться? К сожалению, никак.

Можно исправить право на вычет вручную прямо в документе и установить правильный размер НДФЛ, то в следующем расчёте программа пересчитывает вычет и налог по-своему. Такой способ можно применять только для увольняющихся сотрудников.

Оптимальный вариант - дождаться исправления ошибки в программе, а если сотрудник увольняется, то решить вопрос окончательного предоставления вычетов через налоговую.

2. В корректировках выплаты не учитывается новая налоговая база по "РКСН"

Корректировка выплаты появляется в программе, когда по сотруднику образовался излишне удержанный НДФЛ, а способ возврата налога (или зачёта в счет будущих платежей) ещё не определён.

В документе начисления появляется вкладка "Корректировки выплаты", а на ней ФИО сотрудника и отрицательная сумма корректировки - это НДФЛ, принятый к зачёту/возврату.

Фактически, это сумма, на которую будет уменьшена сумма к выплате в ведомости в банк/кассу.

После этого налог либо возращают сотруднику через банк (тогда оформляется документ "Возврат НДФЛ"), либо зачитывают из положительной суммы налога следующих месяцев (и тогда на вкладке "Корректировки выплаты" отражается положительная сумма налога, которая увеличивает сумму к выплате).

Всё это работало до тех пор, пока не появилась вторая налоговая база "Районные коэффициенты и северные надбавки".

Вполне очевидно, что излишне удержанный налог может появиться и по основной налоговой базе, и по "РКСН", но пока что программа не делает между ними различий, когда учитывает корректировки выплаты. Аналитики по категории дохода просто нет.

В общем-то, в ведомости на выплату нет разницы, по какой категории проходит выплата, а в налоговом учёте суммы НДФЛ учитываются в разрезе налоговых баз. Но в последнем релизе зачёт излишне удержанного налога и его возврат выполняется по основной налоговой базе.

Проставить нужную налоговую базу можно только вручную и только в документе "Возврат НДФЛ", но сначала придется самостоятельно разобраться, по какой именно налоговой базе возникла проблема.

3. НДФЛ удержанный в ведомости заполняется неправильно, если есть налоговая база "РКСН"

Программа стремится правильно заполнить НДФЛ удержанный в ведомости в целом по физическому лицу, не принимая во внимание то, что есть налог по второй налоговой базе "РКСН".

В итоге в целом налог может быть удержан правильно, а распределение по налоговым базам неверное.

Можно сравнить начисленный и удержанный налог в отчёте 6-НДФЛ, анализируя раздел 2, сравнивая строки 140 и 160.

Но только в целом по организации, отклонения по сотрудникам вы здесь не выделите.

Чтобы найти ошибку типовыми отчётами, нужно наложить отбор по категории дохода "Районные коэффициенты и северные надбавки":

- Когда проверяем основную налоговую базу, ставим условие: "Категория дохода" не равна "Районные коэффициенты и северные надбавки";

- Когда проверяем новую налоговую базу РКСН, меняем условие на обратное: "Категория дохода" = "Районные коэффициенты и северные надбавки".

Для этого в отчете "Анализ НДФЛ" или "Подробный анализ НДФЛ по сотруднику" нужно войти в расширенные настройки и установить условие по категории, а структуру отчета поменять так, чтобы выводились группировки по физлицам. Также можно настроить отборы по сумме начисленного налога, не равного удержанному налогу.

Да, способ не самый простой, но намного лучше, чем проверять всё вручную. Если вы затрудняетесь сделать такую настройку, но у вас есть программист - попросите сделать настройку его.

4. НДФЛ при начислении аванса оказался отрицательным

Проблема возникает, когда по одной из категорий дохода налог с аванса оказывается отрицательным.

После окончательного расчёта зарплаты в бухучёте оказывается правильная сумма налога, а в налоговом учёте заниженная, ровно на отрицательную сумму НДФЛ с аванса.

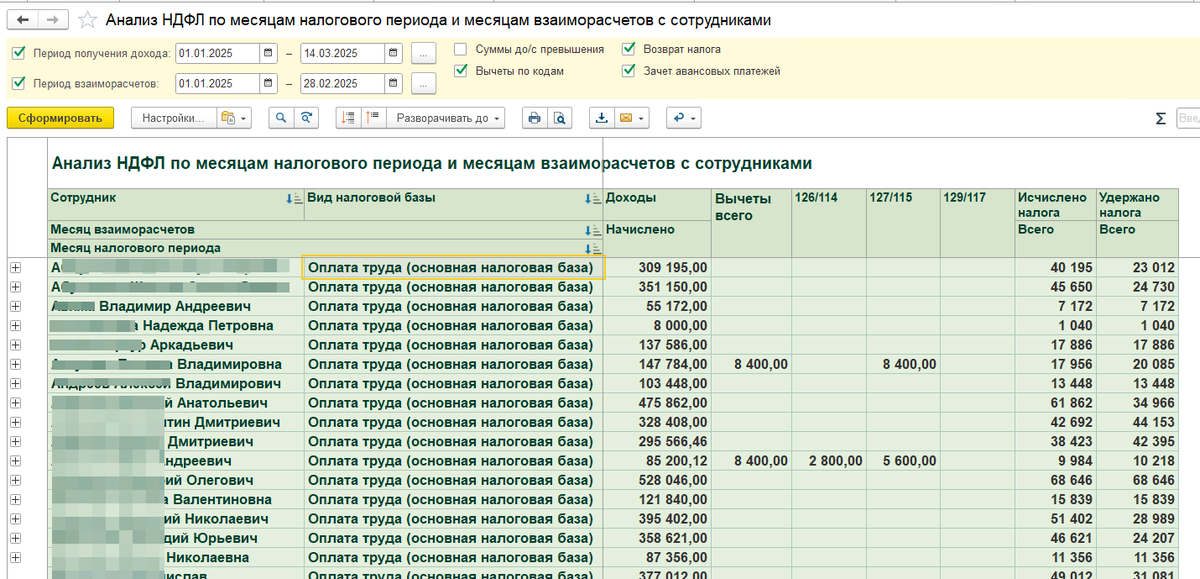

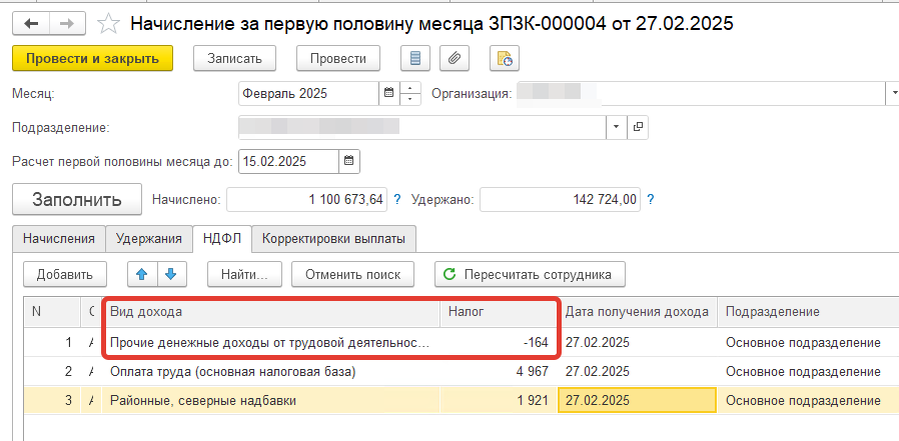

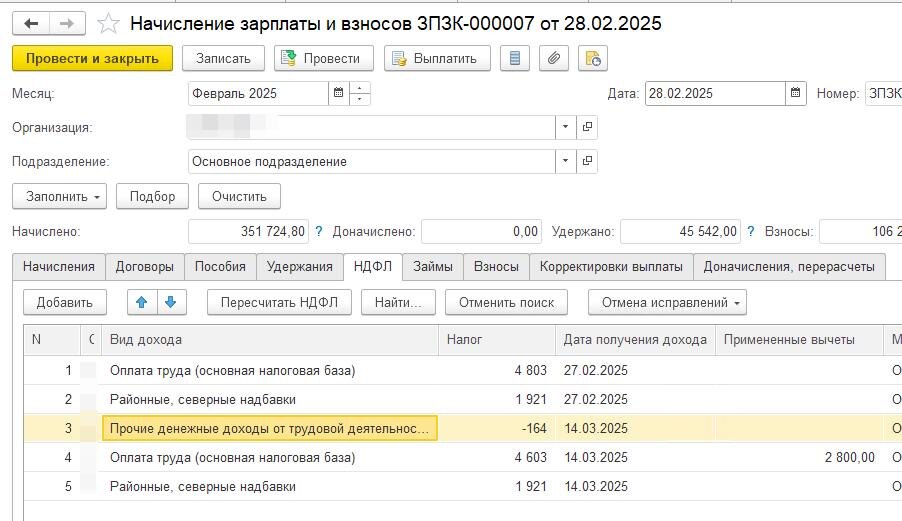

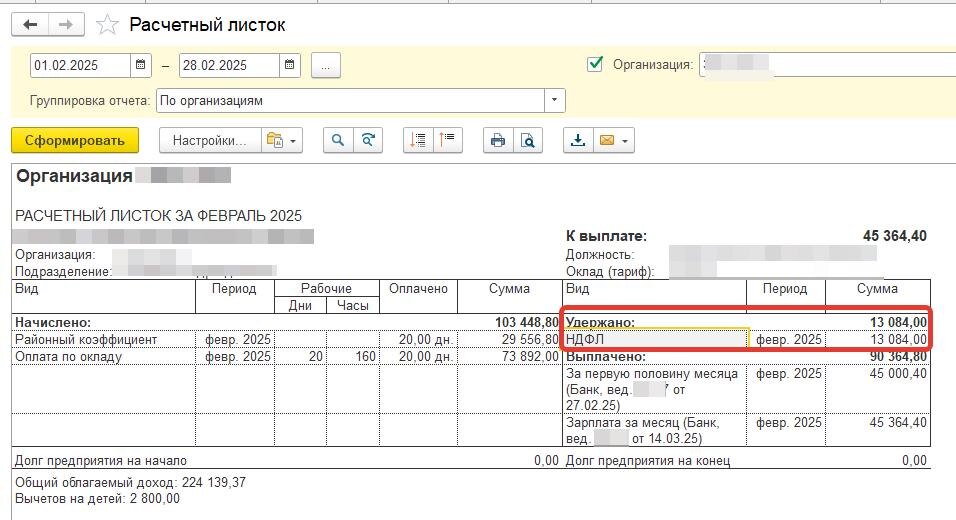

Ниже представлена галерея из четырех скриншотов по этой ситуации. Пояснения под картинками.

- При начислении аванса образовался отрицательный налог на сумму 164 рубля по категории дохода "Прочие денежные доходы от трудовой деятельности" на дату выплаты аванса 27.02;

- При начислении зарплаты эти 164 рубля переехали на дату выплаты зарплаты 14.03, а итоговая сумма налога в феврале составила 13084 (просуммируйте);

- В расчётном листке видим общую сумму налога 13084 за аванс и зарплату февраля, что совпадает с документом начисления зарплаты;

- В анализе НДФЛ сумма налога в феврале уже 12 920, т.е. 164 рубля в налоговом учёте потерялись. Да и чисто арифметически не получается 13% от суммы дохода в феврале за минусом вычета.

О том, как программа учитывает доход и налог с аванса, писал в этой статье (нажмите на ссылку, чтобы открыть).

Если бы всё работало так же, как описано в этой статье, то -164 рубля были бы зачтены при расчёте зарплаты и в налоговом учёте сумма НДФЛ составила бы те же 13 084. Но что-то не сработало.

Как исправить отрицательный НДФЛ с аванса - два способа

Первый способ подходит, если отрицательный налог в авансе возник по категории дохода "Прочие доходы от трудовой деятельности", а на категории "Оплата труда" есть положительная сумма налога, которая может покрыть этот отрицательный налог.

Выше пример как раз такой ситуации: в авансе по категории "Оплата труда" сумма налога составляет 4967, а отрицательный -164.

Отрицательную сумму налога можно отнести к "Оплате труда", и перепровести начисление аванса.

Для этого в строке "Прочие доходы от трудовой деятельности" просто меняем категорию на "Оплата труда", и проводим документ начисления.

Внимание! Наоборот не сработает!

Если налог отрицательный по категории "Оплате труда", а положительный налог по "Прочим доходам от трудовой деятельности" - объединять нет смысла, так как зарплата будет начислена по категории "Оплата труда", и зачитываться налог нужно именно по этой категории.

Также не сработает, если вы попытаетесь перенести с "Оплаты труда" на "Районные коэффициенты и надбавки", или наоборот - это разные налоговые базы.

Второй способ можно применять, когда не получается применить первый. Этот способ сложнее, и применять его нужно аккуратно, со всей возможной внимательностью.

В программе открыть раздел “Администрирование” - “Переносы данных” и создать новый документ. В шапке документа заполнить поля 9в скобках указаны значения для приведенного выше примера):

- “Месяц” = месяц, за который начисляли аванс (“февраль 2025”);

- “Дата” = дата выплаты зарплаты за этот месяц (14.03.2025);

- “Комментарий” (зачёт отрицательного НДФЛ с аванса за февраль по ФИО выполнен 14.03.2025).

Нажать кнопку “Настройка состава регистров” и среди регистров накопления отметить “Расчеты налогоплательщиков с бюджетом по НДФЛ” (смотрим на названия внимательно!!! рядом есть регистр с очень похожим названием, не перепутайте!)

Появится табличная часть с регистром, заполнить в нем следующие поля (те, что не перечислены, оставить пустыми):

- “Период” = месяц, за который начисляли аванс (28.02.2025);

- “Активность” = “Да”;

- “Вид движения” = “Приход”;

- “Головная организация” = выбрать вашу организацию;

- “Физическое лицо” = выбрать нужного человека;

- “Ставка налогообложения резидента” = “13% (для нерезидента 30%)”;

- “Дата получения дохода” = дата фактической выплаты зарплаты за месяц (14.03.2025);

- “Вид дохода” = категория дохода, по которой образовался отрицательный НДФЛ с аванса ("Прочие доходы от трудовой деятельности");

- “Регистрация” = регистрация в налоговом органе организации или обособленного подразделения;

- “Организация” = та же, что в п. 4, если она не является филиалом, или филиал;

- “Сумма” = сумма отрицательного НДФЛ с аванса с обратным знаком, т.е. положительная сумма (в нашем примере 164 р);

- “Подразделение” = подразделение, по которому образовался отрицательный НДФЛ с аванса;

- “Зарегистрировано при начислении аванса” = дата начала месяца, за который был начислен аванс (01.02.2025).

- После заполнения табличной части нажать кнопку “Записать” или “Записать и закрыть”.

Чтобы отменить исправление переносом данных, нужно открыть этот документ, и удалить все его строки, а затем записать. Теперь документ можно пометить на удаление и удалить окончательно.

Почему именно так?

Особенностью документа “Перенос данных” является то, что у него нет признака проведения, и недостаточно пометить его на удаление. Записи в регистрах становятся неактивными, но не все отчеты и алгоритмы учитывать признак активности, и могут продолжать учитывать неактивные записи в отчете и расчетах. Поэтому самое надёжное - удалить строки, записать документе.

Почему исправляем не "Операцией учёта НДФЛ", а "Переносом данных":

Клиенты, которых обучал этому способу, спросили - а почему нельзя то же самое сделать документом "Операция учёта НДФЛ", она же проще? И это правда, проще, и результат будет тем же самым.

Но "Операция учёта НДФЛ" не даёт возможности заполнить поле "Зарегистрировано при начислении аванса", а значит, остаток незачтённого НДФЛ с аванса так и останется неизменным.

Если разработчики ЗУП 3.1 заметят ошибку по незачёту отрицательного НДФЛ с аванса и исправят её, то программа может зачесть уже исправленный отрицательный НДФЛ автоматически, и тогда налоговый учёт снова разойдётся с бухгалтерским.

Зачёт документом "Перенос данных" сразу же "закрывает" остаток такого налога, и в будущем неприятных сюрпризов не ожидается.

Перезаполнение документа, который был исправлен вручную

Это не ошибка программы, а, скорее, её особенность.

Если вы исправляли НДФЛ вручную, а потом вам пришлось перезаполнить документ начисления, проверьте вкладку "НДФЛ".

Скорее всего, программа оставит ваши исправления нетронутыми, но при этом добавит еще строки НДФЛ с правильным, по её мнению, налогом.

В итоге налог удваивается, и лучше бы это исправить до формирования ведомостей на выплату

Заключение

Надеюсь, эта статья поможет вам подготовиться к сдаче отчетности за 1 квартал 2025 года.

Т.к. пишу сейчас редко, дзен может не рекомендовать статью даже подписчикам, поэтому предлагаю подписаться на телеграм-канал https://t.me/ndfl_6, чтобы не пропустить анонсы статей.

Комментарии открыты, вопросы можно задавать под статьей или в чате телеграм-канала.