Звонок из Газпромбанка - завтра срок окончания вашего вклада.

Отвечаю - знаю, переоформлю онлайн. Это в том, случае, если пролонгация не устроит.

Девушка в ответ - лучше прийти в банк. На мой вопрос почему, говорит, что процент по вкладу будет выше.

Я мысленно удивляюсь. Когда впервые открывала счёт в этом банке, то были обратные условия.

Я на работе второй день после больничного. Много скопилось дел. С сотрудницей банка разговариваю на автомате. В голове другие мысли.

Видимо, поэтому я соглашаюсь для переоформления вклада прийти в офис банка. Но выдаю сомнения.

Был неудачный опыт у нас с дочкой, когда пришлось заказывать карты с доставкой, так как потеряли много времени, и не дождались очереди.

Причем мы ходили отдельно в разные дни.

Сотрудница банка мне в ответ:

Я могу принять вас без очереди в своем кабинете по записи.

Я удивляюсь, у меня не такая большая сумма вклада для подобных привилегий.

Но соглашаюсь прийти в банк на следующий день во время обеденного перерыва.

Прихожу. Приятной внешности девушка объявляет мне ставку ниже, чем есть возможность оформить в мобильном приложении .

Я удивлена, зачем меня тогда надо было приглашать. Говорю - такие ставки и в других банках есть.

Девушка начинает искать якобы выгодное для меня предложение.

И вместе с тем ведёт со мной беседу на другие темы. Неспеша, как будто за чашкой чая, а не на работе.

Рассказывает мне тихим голоском, что сейчас много людей в нашем городе развели на деньги мошенники, и даже финансово грамотных, занимающих высокие должности.

Я говорю, что это приёмы НЛП. Реакции девушки на мое предположение нет. Как будто не услышала.

Но вместе с тем все остальное она со мной обсуждает.

Мне и в голову не пришло, что пройдет несколько минут и менеджер банка будет аналогично мошенникам метод применять на мне.

Возможно, я ошибаюсь. Но иначе с моим критическим мышлением уму непостижимо, как я могла согласиться на её предложение.

Подобного никогда со мной не происходило. Я всегда внимательно всё изучаю, прежде чем поставить подпись, даже тексты мизерным шрифтом.

А здесь согласилась ни на секунду не сомневаясь, не осмысливая, что мне предлагают .

Стоит отметить, что в кабинете я находилась очень долго, часа полтора или ещё больше.

Никогда раньше ни в одном банке так много времени не тратила на оформление вкладов. И в очереди за другими не замечала.

Уже прошло время перерыва, а я не заметила. Я могу задержаться, но стараюсь такого не допускать.

А здесь так втянула меня девушка в разговор, что я не замечала время.

Как потом предположила дочка - менеджер "втиралась" ко мне в доверие, постепенно расслабляя мой разум историями, не имеющими отношениями к теме моего посещения банка.

Теперь я и сама это понимаю.

Девушка вела со мной беседу так как будто ей больше нечего делать на работе.

Ей позвонили, сказали, что ее ожидает клиентка, но и после она не ускорилась, продолжая провоцировать разговоры на отвлеченные темы.

За неспешной беседой менеджер подобрала мне комбинированный вклад - 200тыс. на срок 6 месяцев со ставкой 25,3% годовых и 100тыс.руб. на 5 лет под 18%.

Сказала, что на такой большой срок 18% это выгодные условия. Ставка ЦБ не может оставаться долго высокой. Вскоре будет ее снижение.

Уже есть предпосылки , банки стали предлагать на вклады ниже процентные ставки, чем раньше.

Я с ней согласилась. У меня аналогичное мнение.

В отношении второй части комбинированного вклада менеджер объяснила, что это накопительное страхование жизни (НСЖ с кешбэк) СК «Ренессанс Жизнь».

Взносы уплачиваются частями. Сейчас 100тыс., и дальше с условием ежегодного пополнения в такой же сумме еще 5 раз.

Итого через 5 лет в 2030 году общая страховая сумма, внесенная мной, составит 600 тыс. руб.

На нее будут начислены проценты и дополнительно каждый год можно заявлять налоговый вычет, то есть возвращать НДФЛ 13 тыс.руб.

Теперь понимаю, мой разум к моменту оформления был под очарованием девушки, и я была согласна с каждым её словом, что это выгодное вложение.

Я даже не посмотрела внимательно на все документы, которые она мне дала.

Подписала на автомате.

Я работаю в 3-х минутах ходьбы от банка. Вернулась на работу, там у меня были срочные дела.

Часа через полтора я заглянула в договоры. Ко вкладу претензий не возникло. Но страховой полис меня удивил.

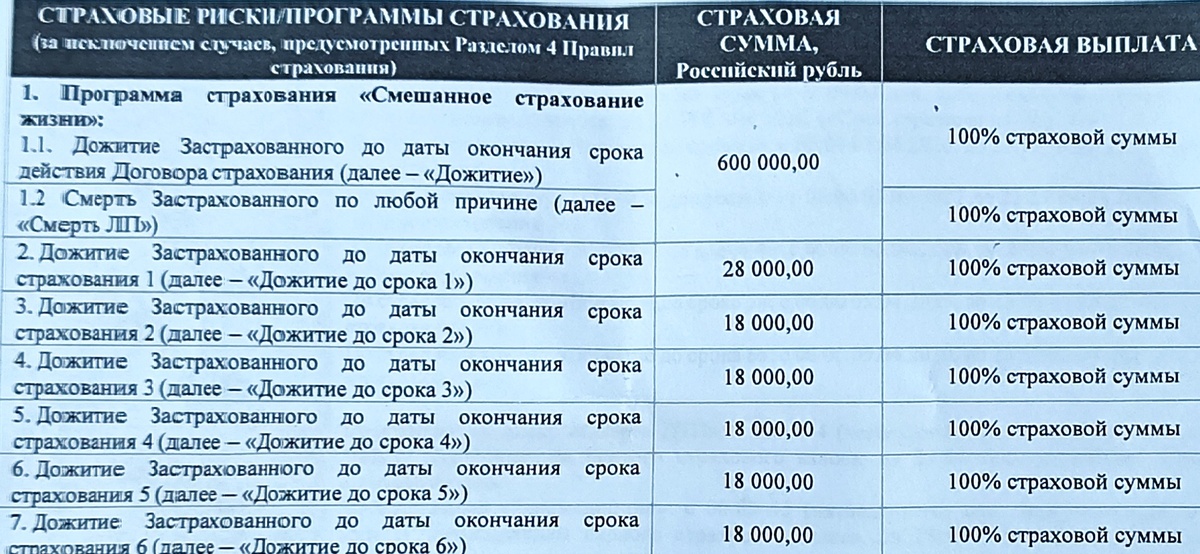

В нем была таблица, где указаны предшествующие выплаты .

На самом деле по этой страховке я не получу 18% годовых.

Ожидается начисление 28тыс. руб. при дожитии до 1-ого срока, и дальше через год после каждого взноса в 100тыс.руб. То есть всего на один ежегодный взнос начисляются проценты, а на предыдущие нет.

Далее в таблице из полиса это хорошо видно:

Если взносы надо делать 5 лет - с 2025г по 2030г, то окончание срока страхования по условиям будет в 2031 году.

Итого за срок 6 лет по этой страховке накопится вместе с процентами и моими деньгами всего 718тыс.руб.

Сумма процентов 118 тыс., что составляет 19,67% от общей суммы взноса за весь срок, но не годовых.

В пересчет на годовые это примерно 5,61%.

Если по этому сценарию делать вклады в банк под 18% годовых, то за этот же срок можно заработать 377 963 руб. только на одних процентах, что в 3,2 раза больше, чем обещанный кешбэк от страховки.

О налоговых вычетах за страховку - это условия, подходящие для работающих людей, у кого из зарплаты удерживают НДФЛ. За 6 лет их можно возвратить 78 тыс.руб. (13*6).

Если сложить сумму вычетов и кешбэк, то за срок 6 лет можно получить сверх взносов 196тыс. руб. что в пересчете на годовую процентную ставку примерно 9,34%.

Вместе с тем это большой риск, он значительно превышает ожидаемую выгоду.

Договор страхования менеджер мне не дала. Я под чарами не заметила это в банке, уверенная, что к полису приложен договор.

Срок страхования большой, учитывая, что пополнять страховку надо ежегодно. Ни в коем случае нельзя опаздывать.

Хотя я в банке сама же сказала , что вносить каждый год по 100тыс. это вполне реально.

Да это так, но надо, чтобы деньги в такой сумме всегда были свободны к сроку взноса очередной страховки. То есть они не должны находиться на вкладе.

В наше время нельзя так долгосрочно прогнозировать уверенность в завтрашнем дне.

Накопительные счета, вклады можно закрыть при необходимости в любое время. Здесь риск только потери процентов.

Но страховку раньше срока прервать нельзя, через определенное время можно потерять уже собственные деньги .

К тому же я пенсионерка. Сегодня работаю, завтра нет. В следующем году НДФЛ верну, а дальше возможно нет.

Так что пенсионерам страховка такая тем более рискованна.

Да и работающим тоже. Вычет по этой страховке относится к социальным. То есть расходы на образование, лечение тоже учитываются.

Социальные вычеты ограничиваются лимитом в 150тыс. руб. Страховка из них 100тыс.руб., на другие цели за год остается всего 50тыс.руб.

На следующий день я позвонила в СК «Ренессанс Жизнь» по вопросу расторжения страховки. Мне сказали, что надо обратиться в тот банк, где мне её оформили.

В банке кабинет менеджера был закрыт. Мне сказали, что это премиальный менеджер и расторгнуть страховку может только она, так как больше ни у кого в банке нет доступа к её компьютеру (?!). Как будто у них не единая сеть.

У неё сегодня выходной и посоветовали обратиться в следующий рабочий день, то есть завтра. Потом напишу, получилось ли у меня расторгнуть договор страхования.

После такого опыта я пришла к выводу, что о своих собственных деньгах нельзя вести ни с кем беседы, не только по телефону. В голову не могло бы прийти, что так могут разводить в банках.

Я понимаю, что для банков это бизнес, они получат % за страховку, но психологический приём менеджера в отношение клиента, тем более пенсионного возраста, не может быть допустим. Его можно приравнять к введению в заблуждение.

То что психологическое воздействие было это точно, так как на работе через время, ещё не заглядывая в документы, я почувствовала подвох. У меня как будто пелена с глаз исчезла. Я удивилась, что так повелась.

Берегите себя и свои заработанные деньги.

.