Сбербанк долгое время обходился одной кредитной картой — «СберКартой 120 дней». Но с 3 апреля 2025 года банк выпустил новую кредитку «Фикс», и теперь клиентам нужно выбирать между двумя разными продуктами. Причём одновременно держать обе нельзя — оформляется только одна на выбор.

На первый взгляд «Фикс» кажется удобной: снятие и переводы бесплатно, понятная плата за долг. Но «120 дней» — это проверенная классика с максимальным беспроцентным сроком. Разбираемся, в чём отличия, какие подводные камни и что лучше выбрать.

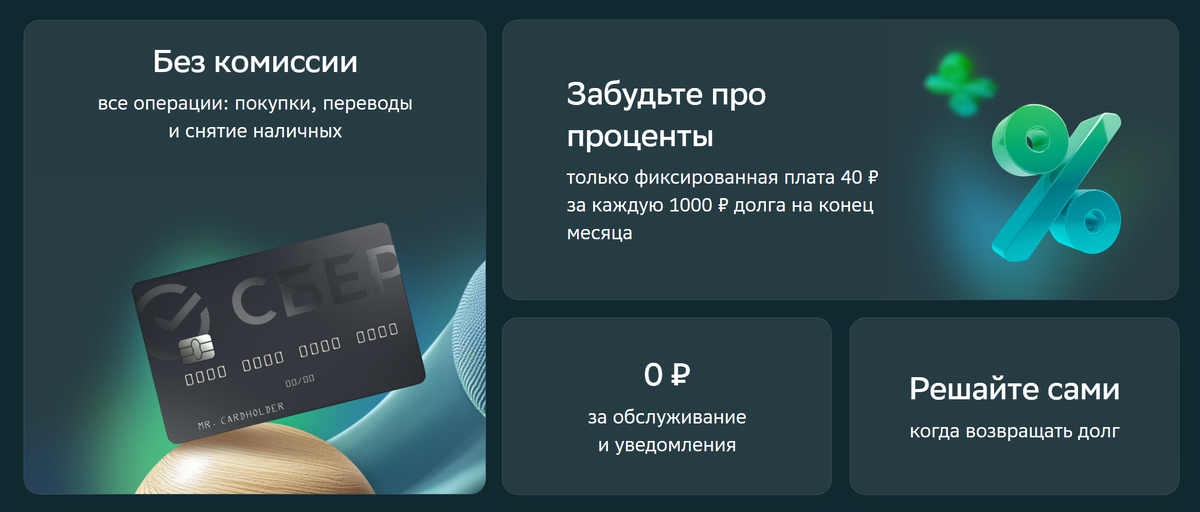

💳 СберКарта Фикс: простота, переводы и фиксированная плата

Это решение для тех, кто хочет взять немного денег и быстро вернуть, не заморачиваясь со ставками и процентами.

Условия:

- Кредитный лимит: от 10 000 до 100 000 ₽

- Льготный период: до конца месяца (если потратить 5 апреля — вернуть до 30 апреля)

- Переводы и снятие наличных: бесплатно до 50 000 ₽, если вернуть до конца месяца

- Обслуживание и уведомления: бесплатно

- После грейса: фиксированная комиссия 40 ₽ за каждые 1 000 ₽ долга

- Просрочка: +500 ₽ штраф

- Есть кэшбэк по категориям (назначаются автоматически, могут меняться)

- Доступна для граждан от 18 до 70 лет

🟡 Визуально карта никак не отличается от «120 дней», что подтверждают и первые получатели: в приложении и на пластике один и тот же дизайн.

На Дзене есть статья про данную кредитную карту «Фикс» — сразу, как карта была запущена, я запилил для Вас статью.

📆 СберКарта «120 дней»: длинный честный грейс

Карта для тех, кто умеет планировать и готов грамотно пользоваться долгим беспроцентным периодом.

Основные условия:

- Кредитный лимит: до 1 000 000 ₽

- Льготный период: 120 дней на все покупки

- Обслуживание и выпуск: бесплатно

- Уведомления: бесплатно

- Кэшбэк: до 30% у партнёров, до 10% в 5 категориях (если подключена СберПрайм+)

- Бонусы списываются до 99% от покупки у партнёров

- Ежемесячный платёж: 2% от задолженности

- Неустойка при просрочке: 36% годовых

- Изменение даты платежа: 300 ₽

- Также как и ФИКС карту могут оформить лица от 18 до 70 лет

📉 Процентные ставки (вне грейса):

- 9,8% годовых — только в категории «Здоровье»

- 49,8% годовых — на все прочие покупки, снятие наличных, переводы

💸 Снятие наличных и переводы:

- Комиссия: 3,9% + 390 ₽

- Лимит на снятие наличных в сутки: до 500 000 ₽

- Комиссия при переводах и снятии через сторонние сервисы — та же (3,9% + 390 ₽)

Что хорошего и не очень в «СберКарте 120 дней»

Сильная сторона этой карты — конечно, грейс до 120 дней. Если строго соблюдать сроки, можно пользоваться кредитными деньгами бесплатно и довольно долго. Это удобно, особенно когда речь идёт о крупных расходах: техника, поездки, ремонт, да даже просто перед зарплатой подстраховаться.

Кредитный лимит здесь тоже внушительный — до 1 000 000 рублей. Это уже почти альтернатива кредиту, только без оформления справок и визитов в офис.

Бонусная программа — на уровне: стандартный кэшбэк «Спасибо», до 30% у партнёров, категории с повышенными баллами, если подключена подписка СберПрайм+. Да и обслуживание бесплатное — это плюс.

Кстати, у меня на Дзен-канале есть статья — как подключить подписку «СберПрайм» за 1 рубль.

Но знаете, что интересно? У этой карты есть ещё один скрытый козырь. Даже если вы не успели вернуть деньги в льготный период — на категорию “Здоровье” действует сниженная ставка 9,8% годовых. Это почти в 5 раз ниже стандартной ставки по карте, которая составляет 49,8%. По сути, если вы платите за лечение, стоматологию, обследования или, скажем, оплатили жене роды или себе имплантацию зубов, — проценты будут минимальными. Это не грейс, но всё равно получается выгоднее, чем брать кредит на те же цели.

А вот минусы стандартные: никакие переводы и снятие наличных здесь не предусмотрены без комиссии. За это придётся заплатить 3,9% плюс 390 рублей за каждую операцию. Плюс нужно внимательно следить за отчётным периодом — если проморгать дату, может прилететь полная ставка.

Так что, как по мне, карта отлично подходит для крупных покупок и тех, кто умеет всё чётко отслеживать. А для медицинских трат — вообще отдельный лайфхак.

Что понравилось и не понравилось в карте «Фикс»

Теперь про «Фикс». Честно говоря, эта карта может понравиться тем, кто не хочет вникать в расчёты. Потратил деньги — главное, до конца месяца их вернуть. Никаких сложных схем. Плюс очень радует, что можно без комиссий снимать наличные или переводить себе деньги до 100 000 рублей в месяц. Для многих это критически важно.

Карту удобно использовать как запасной кошелёк — взяли, расплатились, перевели, сняли, а потом спокойно закрыли долг. Даже если не успели — система понятна: 40 рублей за каждую тысячу долга. Никаких процентов и непонятных начислений.

Но и здесь не всё идеально. Во-первых, лимит небольшой — выше 100 000 вам никто не даст. Во-вторых, у карты нет привычного грейса на 120 дней. Если вы рассчитываете на отсрочку по платежам на несколько месяцев — это не ваш вариант. И ещё один момент: кэшбэк есть, но выбирать категории нельзя. Всё определяет банк. У кого-то попалась «аптека» — отлично, а кому-то — «кино», которое вообще не в ходу.

Ну и, как уже говорили, внешне карта выглядит абсолютно так же, как и «120 дней». Можно даже не заметить разницы. Это не минус, но иногда сбивает с толку.

------

➡️ Кстати, как только появляются новые карты, акции и различные интересные новости по банкам — я пишу оперативно об этом в TG-канале. Заглядывайте.

-----

🧠 Итак, что же выбрать?

По собственному опыту скажу: «120 дней» — карта, которая реально работает как бесплатные деньги на крупные покупки. Если контролировать финансы, она позволяет жить без процентов месяцами. Плюс хорошие бонусы по «Спасибо», особенно с Праймом.

Но и «Фикс» — не пустышка. Она подойдёт тем, кто хочет быстро взять — быстро вернуть, и при этом перевести деньги без комиссии или снять наличные, не опасаясь банковских процентов.

Если у вас нет кредитки Сбера — внимательно посмотрите на свои цели. А вот если есть «120 дней», то менять её на «Фикс» я бы не спешил. По крайней мере, пока.

⭐ Друзья, я старался для Вас, поставьте лайк и подпишитесь на канал, чтобы было больше таких статей!

👉 Поблагодарить автора донатом

------------