Многие источники утверждают, что при покупке жилья можно вернуть 13%, 15%, 18%, 20% или 22% от максимального вычета в 2 млн рублей — то есть 260 000, 300 000, 360 000, 400 000 или 440 000 ₽ соответственно.

Но так ли это?

На самом деле, расчёт сложнее: нельзя просто умножить 2 млн рублей на свою ставку НДФЛ. Разберёмся, как работает вычет по новой шкале.

Новая шкала НДФЛ (2025)

С 2025 года действуют следующие ставки:

- ≤2,4 млн ₽ — 13%

- 2,4–5 млн ₽ — 15%

- 5–20 млн ₽ — 18%

- 20–50 млн ₽ — 20%

- >50 млн ₽ — 22%

Казалось бы: если доход 2 400 000 ₽ → возврат 260 000 ₽ (13%), а если 2 401 000 ₽ → 300 000 ₽ (15%). Но так не работает!

Как налоговая считает вычет на практике?

Налоговый вычет не применяется ко всей сумме дохода сразу, а уменьшает налогооблагаемую базу.

Вспомним, что у нас уже до введения новой налоговой шкалы была ставка 15%, просто облагались ей доходы выше 5 000 000 рублей. Посмотрим, как налоговая сейчас считает вычет в таком случае.

Пример 1: Доход 6 500 000 ₽ (по старой шкале)

- Сумма налога удержанная

5 000 000 × 13% = 650 000 ₽

(6 500 000 – 5 000 000) × 15% = 225 000 ₽

Итого: 875 000 ₽ - Сумма налога исчисленная (с вычетом 2 млн):

(6 500 000 – 2 000 000) × 13% = 585 000 ₽ (так как сумма после вычета ≤ 5 млн) - К возврату из бюджета: 875 000 – 585 000 = 290 000 ₽

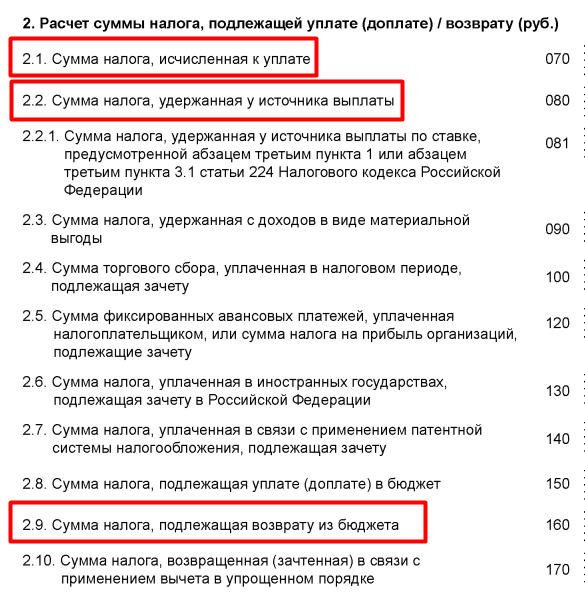

Можно создать черновик декларации в личном кабинете ФНС, скачать PDF-файл декларации без отправки и увидеть строки для этого расчёта в Разделе 2.

Теперь применим старую логику к новой налоговой шкале.

Пример 2: Доход 6 500 000 ₽ (по новой шкале)

- Сумма налога удержанная:

2 400 000 × 13% = 312 000 ₽

2 600 000 × 15% = 390 000 ₽

1 500 000 × 18% = 270 000 ₽

Итого: 972 000 ₽ - Сумма налога исчисленная (с вычетом 2 млн):

6 500 000 – 2 000 000 = 4 500 000 ₽

2 400 000 × 13% = 312 000 ₽

(4 500 000 – 2 400 000) × 15% = 315 000 ₽

Итого: 627 000 ₽ - К возврату из бюджета: 972 000 – 627 000 = 345 000 ₽

Вывод:

- Чтобы вернуть максимум при ставке 18% (360 000 ₽), вы должны заплатить много налогов по этой ставке - не менее 7 млн рублей.

- Правила расчёта останутся прежними, просто ставки изменились.

Когда лучше подавать декларацию?

Если купили квартиру в 2024 году, но часть дохода попадает под повышенные ставки в 2025-м, выгоднее подать декларацию на вычет за тот год, где ставка НДФЛ выше.

Заключение

- Неверно просто умножать 2 млн рублей на свою ставку НДФЛ.

- Вычет уменьшает налогооблагаемую базу, а возврат зависит от разницы между удержанным и исчисленным налогом.

- Максимальный возврат по каждой ставке возможен, только если вы уплатили достаточно налога по этой ставке.

Совет: проверяйте расчёты в личном кабинете ФНС