Рассказала на примере офтальмолога, как обрести финансовый дзен и стабильно получать прибыль.

Ко мне на вебинар пришла очаровательная женщина 53 лет, которой было важно сформировать финансовую подушку и жить с уверенностью в завтрашнем дне. Потому что мировые события вызывают нервный тик и ощущение дискомфорта, а хотелось бы испытывать нечто более приятное.

В течение разговора мы составили пошаговую инструкцию, как прийти к желаемому результату.

Основная информация по которой делался разбор.

- Екатерина — офтальмолог, который проводит микрохирургические операции.

- Много лет трудилась в государственных учреждениях, и только недавно перешла в частную клинику.

- От родителей досталась квартира, поэтому всё устраивало, и жила она себе преспокойно.

- А затем тревога горемычная поселилась в душе, ведь коллеги-государственники уже стали получать пенсию, потому что там год шёл за полтора, а частная практика лишила льготной пенсии.

Финансовая ситуация на старте.

- Столь важный денежный вопрос сподвиг на изучение инвестиций и обучения на финансового консультанта.

- Женщина нырнула в информацию по флиппингу, рассрочкам и акциям, но устав от этой бешеной гребли в потоке, решила спросить, какими консервативными и безопасными инструментами можно достичь 200.000 рублей в месяц.

1. Создать систему

Первое о чём я попросила Екатерину — это выкинуть из головы установку про эту пресловутую сумму. Потому что, когда мы выставляем ограничение, то наш мозг сужает количество вариантов и возможностей именно под такое развитие событий. Главное — наладить системность получения пассивного дохода, а цифры потом легко подтянуть.

Одна ученица сказала мне шикарную фразу:«Света, если я через пару месяцев начну получать хоть 500 рублей, но каждый месяц на протяжении года, то ты сделала из меня инвестора».

2. Обновлять финансовый план

Простой, человеческий личный финансовый план на год. Не нужно выстраивать планы на долгие года, ведь можно профукать то, что есть сейчас. Катастрофически много людей живут с мыслями о том, как же будет в прекрасном далёко, совершенно не замечая происходящего вокруг.

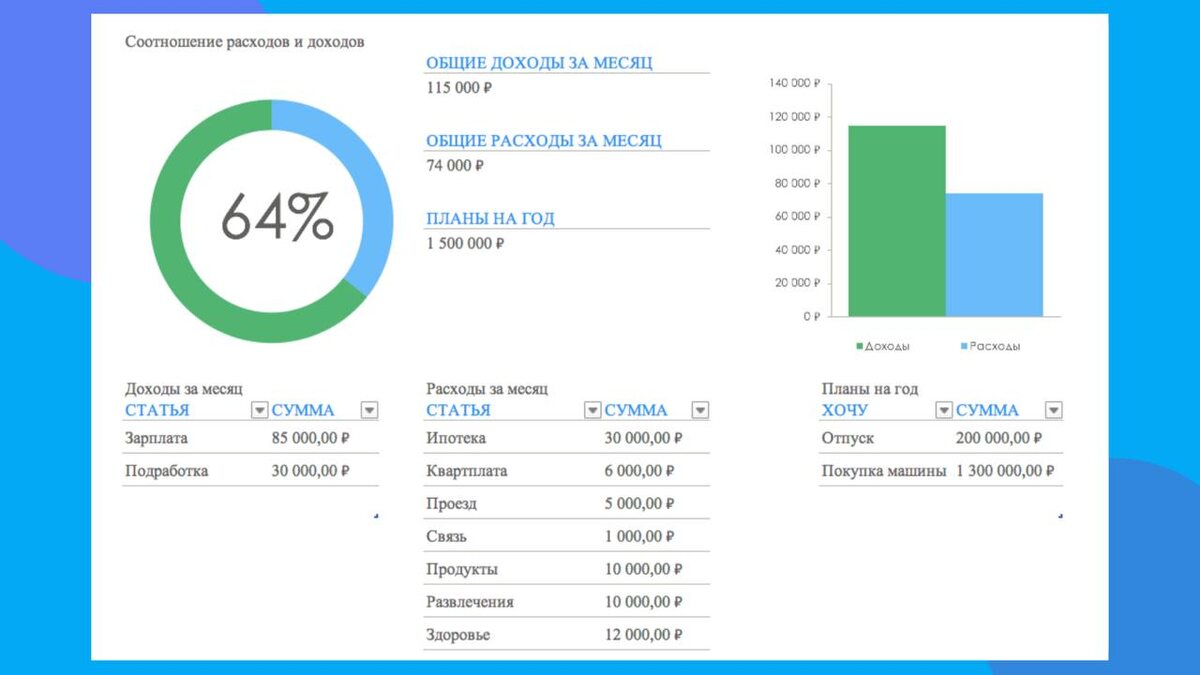

Я заставила Екатерину с рукой на сердце произнести: «Я строю планы только на год» и попросила максимально подробно прописать свои доходы и расходы, чтобы понимать, какая сумма необходима ей для комфортной жизни

3. Изучать стратегию фондового рынка

Необходимо понимать, из чего формируется прибыль инвестиционного инструмента, которой потом с вами делятся. Очень много волнений у Екатерины было из-за событий, на которые она не могла повлиять. И важно разобраться и понять структуру и алгоритмы, чтобы убрать эту коварную тревожность. Это делается для того, чтобы узнать, откуда что берётся и быть уверенным в результате.

Например, я купила бутылку воды за 100 рублей, продала за 200, заплатила все налоги, и у меня осталось 30 рублей. Я понимаю как это устроено.

А если я набрала водицы из крана, прилепила наклейку о премиальности и пытаюсь продать, то меня пошлют.

4.Изучать инвестиционные инструменты

Не просто узнать, что такое облигации, дата погашения, платежи и купоны, а понять порядок действий и откуда берётся доходность. Я для Екатерины зашла через родненькую ей офтальмологию, ведь есть последовательность: обследование, подготовка, объяснения пациенту перед операцией, операция, восстановление.

И инвестиции — это такой же бизнес-процесс с определённой последовательностью действий. Мы же не мылим голову, а потом мочим волосы? Поэтому всё, что нужно, так это соблюдать очерёдность, и будет вам счастье.

5. Практиковаться

Опять зашла через врачебную тему, чтобы объяснить, что офтальмологи не просто по книжкам учатся. Ведь преподаватели подсказывали и направляли, и была практика, благодаря которой она и стала делать невероятно сложные операции.

И чтобы ликвидировать волнительные настроения, я рекомендовала сделать себе облигационную зарплату, потому что это стабильность и необходимое спокойствие. Если купоны выдаются, например, два раза в год, то можно подобрать себе 6 облигаций и каждый месяц благополучно получать деньги.

Естественно, покупать облигации нужно государственные, либо какой-то крупной корпорации. Минимизируем риски, ибо оно нам надо? Оно нам не надо.

6. Безопасно пополнять

Регулярно инвестировать и постепенно наращивать свою мощь. Ставить себе напоминания, делать расписание, как душе угодно, но регулярность — прежде всего. Это как в спортзале, ну, не будет результата, если сходил 1 раз в одном месяце, а потом 3 раза в другом.

Что по итогу. Прикольно, что в конце разговора Екатерина стала размышлять о возможности учёта не только дохода от купонов, но и от капитализации, а после изучения облигаций захотела занырнуть и в другие инструменты.

Понятное дело, что информации вагон и маленькая тележка, но тут уж кто на что учился. Я подставила Екатерине своё плечо финансовых знаний и ответила на все вопросы, конечно, я не всё вам выдала.

И готова делиться с вами знаниями как в статьях, так и в своих курсах. Подписывайтесь на мой телеграм - https://t.me/finliberty_ru, и задавайте вопросы, не бойтесь, я не кусаюсь.