Введение: Энергетическая эволюция Китая

Китай совершает впечатляющий энергетический разворот, последовательно ослабляя зависимость от импорта российских нефти и газа. За последние 10 лет второй крупнейший потребитель энергии в мире разорвал «оковы» нефтегазовой зависимости – доля российских поставок в его энергобалансе перестала доминировать, а собственные возобновляемые источники и технологии хранения выросли до невиданных масштабов. Такой рывок стал возможен благодаря агрессивному наращиванию внутренних мощностей (солнечные и ветряные электростанции, ГЭС, АЭС), гигантским инвестициям в батареи и электротранспорт, а также повышению энергоэффективности промышленности. В результате Китай укрепляет свою энергетическую независимость, закладывая фундамент для устойчивого развития – в резком контрасте с Россией, которая по-прежнему полагается на сырьевую модель.

Падение доли российских нефти и газа в импорте Китая

Еще в 2013 году Россия занимала лишь 4-е место среди поставщиков нефти в Китай, обеспечивая около 8,6% китайского импорта сырой нефти. Тогда Китай закупил у России ~24,4 млн тонн нефти, в то время как основными его поставщиками были Саудовская Аравия и Ангола. Однако уже к 2016 году ситуация изменилась – Россия впервые стала крупнейшим поставщиком, обогнав Саудовскую Аравию, с объемом около 1,05 млн баррелей в день (~52 млн тонн в год). Это соответствовало ~14% китайского импорта нефти. В последующие годы поставки росли: например, в 2018 году доля России достигла ~13–15%, а к 2021 году стабилизировалась на уровне ~16%.

В последние два года зависимость Китая от российской нефти снова увеличилась из-за скидок на сырье на фоне санкций. В 2023 году Китай импортировал рекордные 107 млн тонн российской нефти – почти на четверть больше, чем годом ранее. Россия прочно удерживает первое место среди нефтяных экспортеров в Китай, обеспечивая порядка 19–20% его импортируемой нефти. Вместе с тем общий спрос на нефть в КНР все больше сдерживается внутренними мерами – например, бурным ростом электротранспорта. Несмотря на увеличение физических объемов закупок из России, доля российской нефти в общем энергопотреблении Китая растет не так стремительно и ожидается к снижению по мере электрификации транспорта.

Что касается газа, тут зависимость Китая от РФ исторически была минимальной. До конца 2010-х Китай вообще не получал трубопроводного газа из России, а объемы сжиженного газа (СПГ) были незначительны. Лишь в 2019 году заработал газопровод «Сила Сибири», и поставки начали расти: с ≈4 млрд м³ в 2020 году до 15,5 млрд м³ в 2022-м. Включая СПГ с проектов «Ямал» и «Сахалин», в 2022 году суммарный импорт российского газа достиг ~22 млрд м³, что составило около 7–8% китайского газового импорта. Хотя к 2024 году поставки увеличиваются (ожидается >30 млрд м³, или до 10% импорта), их доля по-прежнему умеренна – основную часть импорта Китай покрывает за счет Туркменистана (трубопровод) и других стран (СПГ).

Импорт нефти и газа из России по годам наглядно иллюстрирует эти тенденции (см. график ниже). Видно, как импорт нефти из РФ вырос с ~25 млн тонн в 2013 году до ~108 млн тонн в 2024-м, тогда как поставки газа существенны лишь после 2019 года – резкий взлет кривой отражает запуск «Силы Сибири» и СПГ-проектов РФ. Несмотря на рост объемов, Китай последовательно диверсифицирует источники и снижает стратегическую зависимость: на фоне общего роста потребления энергии доля российских углеводородов растет куда медленнее или стагнирует.

Импорт энергоресурсов из России в Китай: слева – нефть (млн тонн в год), справа – природный газ (млрд м³ в год). Видно резкое увеличение поставок нефти после 2014 г. и газа после 2019 г., что тем не менее сопровождается снижением доли РФ на фоне мер Китая по сдерживанию спроса.

Рекордный рост собственных энергомощностей: солнце, ветер, вода и атом

Одной из ключевых причин, позволяющих Китаю ослаблять импортозависимость, стало беспрецедентное расширение внутренних энергетических мощностей. Китай целенаправленно заменяет импортируемые нефть и газ чистыми источниками энергии – за десятилетие установленная мощность возобновляемых электростанций выросла в разы.

Ежегодный ввод новых мощностей обновляет рекорды практически каждый год. Если в 2013 году Китай ввел около 15 ГВт ветряных и 13 ГВт солнечных электростанций【24†source】, то к 2020 году ежегодный ввод ВИЭ уже превысил 120 ГВт. Показателен 2021 год: из 176 ГВт всех новых электромощностей 78,3% пришлись на нефоссильные источники (138 ГВт). В следующие годы темпы лишь нарастали. В 2022 году Китай ввел ~40 ГВт ветра и 80 ГВт солнца, а в 2023 году развернулась настоящая экспансия солнца – около 220 ГВт новых солнечных электростанций за год (рост отрасли на 55%!). По предварительным данным, в 2024 году установлено еще 277 ГВт солнечной генерации и 79 ГВт ветровой – колоссальный скачок, благодаря которому суммарные мощности ветра и солнца достигли ~1,4 ТВт. Для сравнения, это больше, чем все виды генерации вместе взятые в любой другой стране мира.

Другие чистые источники тоже растут. Гидроэнергетика исторически сильна – Китай запустил ряд гигантских ГЭС (например, Байхэтань 16 ГВт в 2021 г.), подняв гидромощности с ~250 ГВт в 2013 до 391 ГВт к 2021 году и ~420 ГВт к 2023-му. Атомная энергетика уверенно набирает обороты: количество ядерных реакторов увеличилось с 17 (2012 г.) до 57 (2024 г.), а суммарная мощность АЭС выросла с ~12 ГВт до 59,4 ГВт. Китай за десятилетие запустил десятки новых ядерных блоков (включая передовые Hualong One), что снижает потребность в газовых ТЭС для базовой генерации.

Доля чистой энергии в установленной мощности Китая уже превысила половину. В конце 2023 года суммарные мощности возобновляемой энергетики достигли 1,45 ТВт, что составляет более 50% от общенациональной генерации – возобновляемые источники впервые в истории обошли по мощности тепловую (угольную) энергетику. Для сравнения, десятью годами ранее возобновляемые установки занимали лишь около 30% мощности. Этот сдвиг означает, что Китай может вырабатывать значительно больше электроэнергии без сжигания топлива. Структура энергопотребления заметно «позеленела»: доля ископаемого топлива в первичной энергии упала с ~92% (2013 г.) до ~82% (2023 г.), тогда как доля не фоссильной (чистой) энергии удвоилась – с ~8% до ~18%. График ниже иллюстрирует, как доля угля, нефти и газа постепенно снижается, уступая место чистой энергии.

Доля ископаемого топлива vs. чистой (неископаемой) энергии в общем энергопотреблении Китая. Чёрная линия – ископаемые источники (уголь, нефть, газ), зелёная – суммарная доля безуглеродной энергии (возобновляемая + атомная). За 2013–2023 гг. доля ископаемого топлива снизилась с ~92% до ~82%, тогда как чистые источники выросли с ~8% до ~18%.

Таким образом, Китай замещает импортируемые углеводороды внутренней генерацией. Миллион тонн нефти или миллиарды кубов газа, которые раньше приходилось бы закупать для выработки электроэнергии, теперь фактически «вытесняются» за счет новых солнечных парков, ветрополей, ГЭС и АЭС на китайской территории. Мощности традиционных угольных ТЭС тоже растут, но куда медленнее – их доля снизилась до 46,7% к 2021 году. КНР досрочно выполнила цели по не ископаемой энергии: еще к 2020 году доля не фоссильных источников в первичном потреблении превысила 15%, а планка 20% к 2030 г. теперь, вероятно, будет перевыполнена. Китайское правительство официально заявило о «энергетической революции» и стремится достичь углеродного пика к 2030 и нейтральности к 2060 г., опираясь на бурный рост чистой энергетики.

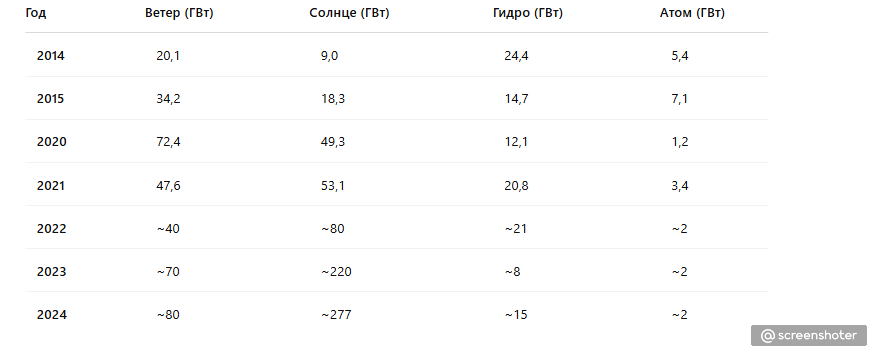

Ежегодный ввод мощностей по типам генерации отражен в таблице ниже. Особенно впечатляет рост солнечной энергетики – если в 2013 году было введено ~13 ГВт фото панелей, то в 2024 году – более 270 ГВт, то есть за год добавлено в 20 раз больше, чем десять лет назад. Ветровые установки за тот же период увеличились примерно в 5–6 раз ежегодно. Даже ядерная генерация, традиционно медленная, ускорилась – в среднем 2–3 новых реактора ежегодно. Такой масштабный прирост собственной генерации фундаментально снижает потребность Китая в импортных энергоносителях.

Таблица: Оценочный ежегодный ввод новых мощностей в Китае по типам (ГВт). Видно доминирование ветра и особенно солнца в последние годы. В 2024 году суммарный ввод возобновляемых (ветер+солнце+гидро) превысил 360 ГВт, тогда как ввод ископаемых (угольных, газовых станций) существенно ниже.

Батареи и электротранспорт: курс на отказ от углеводородов

Китай не только производит больше чистой энергии, но и эффективнее её сохраняет и использует. Одно из стратегических направлений – инвестиции в системы накопления энергии (батарейные хранилища) и перевод транспорта на электротягу. Эти меры призваны сократить потребность в ископаемом топливе, особенно в пике спроса и в транспортном секторе, который традиционно «привязан» к нефтепродуктам.

В сфере накопителей энергии Китай достиг мирового лидерства. Строятся гигантские батарейные фермы и системы накопления при ВИЭ-станциях, сглаживающие переменность солнца и ветра. Только за 2024 год емкость новых накопителей выросла более чем вдвое: суммарно введено 73,76 ГВт новых аккумуляторных хранилищ (рост >130% за год). Совокупная мощность накопителей превысила 73 ГВт (168 ГВт⋅ч), что в 20 раз больше, чем еще в 2020 году. Такие инвестиции означают, что Китай сможет хранить излишки возобновляемой энергии и выдавать их в сеть в часы пик, уменьшая потребность включать резервные газовые или угольные установки. Фактически, развитие накопителей повышает надежность энергетической системы и позволяет заместить дополнительные кубометры газа на тонны «складируемых» киловатт-часов.

Еще более заметный эффект – электрификация транспорта. Китай стимулирует переход на электромобили и сейчас удерживает ~60% мирового рынка электроавто. В 2023 году продажи новых электромобилей в КНР достигли 9,495 млн единиц, что составило 31,6% всех проданных автомобилей в стране (рост на 37,9% за год). Каждая такая машина в перспективе снижает спрос на бензин и дизтопливо. Правительство открыто увязывает продвижение электромобилей с задачей энергетической безопасности: развитие отрасли имеет важное значение для снижения зависимости от импорта нефти. Иными словами, миллионы электрических автомобилей – это миллионы баррелей нефти, которые Китай больше не должен покупать за рубежом (в том числе у России). Уже сейчас, по оценкам, внедрение электробусов и авто экономит десятки миллионов тонн нефтяного эквивалента ежегодно. Вдобавок Китай – крупнейший производитель литий-ионных батарей в мире, что создает замкнутый цикл: собственные батареи идут и в хранение энергии, и в электромобили, уменьшая роль углеводородов во внутренних перевозках.

Также Китай инвестирует в инфраструктуру: повсеместно строятся зарядные станции (более 12,8 млн зарядных пунктов, +49% за 2024 год) и сети быстрого заряда на трассах – фактически снимаются последние барьеры для массового перехода на ЭВ. Как следствие, спрос на моторное топливо растет все медленнее. В 2024 году потребление бензина в Китае выросло незначительно, а дизтоплива и вовсе сократилось. Транспортный сектор – крупнейший потребитель нефти – начинает поворачивать от нефти к электричеству. Эта тенденция только усиливается: в 2024–2025 гг. прогнозируется продажа 11–12 млн новых электромобилей в год, что еще сильнее вытеснит нефтепродукты. Таким образом, за счет электротранспорта Китай планомерно уменьшает будущую зависимость от внешних поставок нефти.

Автоматизация и энергоэффективность: снижение спроса и экономия энергии

Помимо замещения источников энергии, Китай работает и на стороне спроса, уменьшая энергетическую емкость своей экономики. За последнее десятилетие Пекин добился резкого роста энергоэффективности в промышленности через модернизацию и роботизацию. Формула проста: больше продукции при меньшем расходе энергии, что позволяет сдерживать рост потребления углеводородов даже при росте ВВП.

В стране реализуются программы «энергообороны» – строгого контроля над энергоемкими отраслями и стимулирования технологий энергосбережения. Благодаря этому энергетическая интенсивность китайской экономики (затраты энергии на единицу ВВП) неуклонно падает. За период 2015–2020 гг. энергоемкость ВВП снижена на 15%, и новые планы требуют дальнейшего сокращения. Ежегодный темп роста энергопотребления замедлился до ~2,5%, то есть стал гораздо ниже темпов экономического роста. Проще говоря, Китай научился наращивать производство без эквивалентного наращивания сжигания топлива. В промышленности введены строгие нормативы и двойной контроль – по интенсивности и общему объему энергопотребления – что обеспечило «заметный эффект» и помогло снизить рост использования энергии по сравнению с предыдущими пятилетками.

Одной из движущих сил повышения энергоэффективности стала автоматизация и роботизация производств. Китай – лидер по числу промышленных роботов, которые сейчас трудятся на заводах от электроники до металлургии. Исследования показывают, что внедрение робототехники напрямую способствует снижению энергорасходов и выбросов. Современные индустриальные роботы способны оптимизировать технологические процессы, точно дозировать сырье и энергопотребление, чего сложно добиться ручным трудом. По данным научных обзоров, роботы повышают энергоэффективность сжигания углеродного топлива и снижают загрязнения за счет более чистых технологий и контроля в реальном времени. Например, роботизированные системы на ТЭЦ позволяют тонко регулировать процесс горения угля или газа, сокращая перерасход топлива и выбросы. Автоматизация также уменьшает долю энергоемких операций – там, где 100 человек требовали освещения, отопления и использования машин, теперь один робот выполняет ту же работу быстрее и с меньшим энергопотреблением.

Другим направлением стало внедрение “умных” сетей и цифровых энерго-систем. За счет IoT-технологий и больших данных китайские энергокомпании оптимизируют потоки энергии, снижая потери. В городах внедряются интеллектуальные системы управления энергией зданий, уличным освещением, движением транспорта – все это сокращает суммарный расход электричества и топлива. Энергоэффективность стала одним из краеугольных камней политики: от предприятий требуют ежегодного снижения удельного энергопотребления, а регионы отчитываются по показателю «энергопотребление на единицу ВРП». Такие меры, хоть и менее заметны, чем новые электростанции, дают огромный совокупный эффект. По официальным данным, за 2016–2020 гг. энергетический двойной контроль привел к значительному снижению прироста энергопотребления по сравнению с предыдущими десятилетиями, без ущерба для экономического развития. Иначе говоря, Китай учится экономить каждый киловатт – что означает меньшую потребность в дополнительных поставках угля, нефти и газа извне.

Контраст с Россией: ставка на устойчивость vs. сырьевая зависимость

Стратегия Китая резко контрастирует с положением России. Пока Пекин инвестирует триллионы юаней в зеленую энергетику и технологии будущего, Москва сохраняет ставку на ископаемые ресурсы. Российская энергетика по-прежнему опирается на нефть, газ и уголь: так, в 2023 году 64% электроэнергии в РФ было произведено из ископаемого топлива. Доля чистых источников (включая огромную гидроэнергетику и атомную) в производстве электроэнергии России составляет лишь ~36%, что даже ниже среднемирового уровня. В то время как Китай ежегодно вводит десятки гигаватт ветра и солнца, Россия ввела за последние годы лишь считанные сотни мегаватт ВИЭ. Совокупная мощность российских возобновляемых источников (без крупных ГЭС) – порядка 2–3 ГВт, то есть менее 1% от китайской. Россия фактически пропустила мировой «зеленый рывок», оставаясь привязанной к углеводородному экспорту.

Это приводит к парадоксальной ситуации: энергетическая сверхдержава Россия сама отстает в новом энергопереходе. Ее экспортные успехи последних лет – увеличение поставок нефти и угля в Китай и Индию – достигаются не от конкурентоспособности, а от внешнеполитических факторов (санкции, скидки). Китай же, пользуясь дешевой российской нефтью сейчас, ясно дает понять, что в долгосрочной перспективе сократит потребность в ней. Развитие электромобилей и водородного транспорта в КНР означает, что через 5–10 лет китайский спрос на сырье может стагнировать или падать. То же касается газа: несмотря на планы новых газопроводов из РФ, доля российского газа в Китае вряд ли превысит 10–15%, учитывая приоритеты Пекина по сдерживанию потребления газа и росту собственного производства (включая биогаз, водород и т.д.).

Вкладывая миллиарды в устойчивость, Китай заранее хеджирует риски и лишает Россию рычага энергетического влияния. Теперь уже не Китай боится эмбарго на поставки – скорее Россия зависит от китайского рынка для сбыта своего сырья. В 2022 году Россия заработала $81,3 млрд на экспорте нефти, угля и газа в Китай (на 56% больше, чем годом ранее), и эта зависимость только усиливается. По сути, Москва стала гораздо более уязвима: Китай диверсифицирует и зеленеет, а Россия остается «на игле» нефтегазовых доходов. Если «нефтяная дружба» 2010-х была взаимовыгодной, то в 2020-х баланс склоняется в пользу Китая. Пекин, используя нынешние поставки, одновременно готовит экономику к эпохе после нефти и газа.

В долгосрочной перспективе Китай планирует окончательно разорвать прямую зависимость от ископаемого топлива, достигнув пика выбросов к 2030 г. и углеродной нейтральности к 2060 г.. Это подразумевает радикальное сокращение сжигания углеводородов. Уже к 2060 году доля нефти и угля в энергобалансе КНР должна стать минимальной – соответственно, потребность в их импорте тоже. Россия же пока не демонстрирует столь же амбициозных планов по диверсификации экономики. Ее Энергостратегия-2035 все еще делает упор на наращивание добычи нефти и газа, а цель по ВИЭ крайне скромна (менее 4% к 2035 г.). Таким образом, Китай и Россия выбрали диаметрально противоположные энергетические курсы: первый инвестирует в устойчивое будущее и постепенно освобождается от внешней зависимости, в то время как второй рискует остаться позади, цепляясь за уходящую эпоху ископаемого топлива.

Заключение

За десятилетие Китай совершил впечатляющий рывок, практически переписав свой энергетический код. Из страны, наращивающей импорт нефти и газа, он превратился в державу, делающую ставку на солнце, ветер, атом и высокие технологии. Доля российских энергоносителей в китайской энергетике сегодня уже не является критически доминирующей, а со временем будет лишь снижаться – по мере того как новые солнечные мегапарки заменят баррели нефти, а миллионы электромобилей вытеснят бензиновые насосы. Китайские политики говорят о «четырёх революциях и одном сотрудничестве» в энергетике, подразумевая революцию в потреблении, производстве, технологиях и управлении плюс международное сотрудничество. Ослабление зависимости от иностранных (в том числе российских) ресурсов – прямой результат этой стратегии.

Для России же такой поворот означает необходимость адаптироваться к новой реальности. Китай останется крупным покупателем ее нефти и газа в ближайшие годы, но уже не поставит свою экономику в зависимость от этих поставок. «Энергетический брак» Москвы и Пекина постепенно лишается былой взаимности: Китай уверенно движется к энергетическому суверенитету, тогда как Россия все сильнее привязана к экспорту в Китай. В геополитическом плане это усиливает позицию Пекина – он получает дешевое сырье сейчас, инвестируя маржу в технологии будущего, и сможет диктовать условия поставщикам завтра.

Итог: За последнее десятилетие Китай заложил фундамент энергонезависимости – взрывной рост возобновляемой энергетики, хранение энергии, электротранспорт и эффективность экономики снижают роль ископаемого топлива. Эта масштабная трансформация резко снизила уязвимость Китая к внешним энергетическим шокам и ослабила рычаг влияния таких экспортеров, как Россия. Пока Россия продает рекордные объемы нефти в Китай, Китай уже прокладывает себе путь в постуглеводородную эпоху. Громадные солнечные фермы в пустынях, рои ветротурбин на побережьях, новейшие реакторы и миллионы электромобилей – все это свидетельства того, как Китай разрывает зависимость от чужих энергоресурсов и куёт свою долгосрочную энергетическую безопасность.

Источники: Национальное управление энергетики КНР, 国家能源局 статистические бюллетени; Государственный информационный офис Госсовета КНР (Белая книга «Энергетическое развитие новой эры»); аналитические отчеты 清华大学; данные Таможенного управления КНР; материалы Синьхуа, 《中国能源报》 и др. Российские и международные аналитические центры (IEA, Columbia SIPA, OSW) для сравнения. Все приведенные цифры подтверждаются официальной статистикой.