Пенсионная система России продолжает трансформироваться, но ключевая проблема остаётся неизменной: будущие пенсионеры сталкиваются с растущими сложностями в формировании достойного дохода на заслуженном отдыхе. Согласно данным Социального фонда России (СФР), к 2025 году только 23% граждан предпенсионного возраста уверены в адекватности своих будущих выплат. В этой статье мы разберём, как устроена современная пенсионная формула, почему даже официально трудоустроенным гражданам сложно накопить достаточное количество баллов, и какие системные изменения усугубляют эту ситуацию.

Глава 1. Как рассчитывается пенсия в 2025 году: формула и её компоненты

1.1. Базовая формула расчёта

Страховая пенсия по старости рассчитывается по формуле:

Пенсия = (ИПК × Стоимость балла) + Фиксированная выплата

- ИПК (Индивидуальный пенсионный коэффициент) — сумма баллов, накопленных за трудовую деятельность;

- Стоимость балла — индексируемая государством величина (в 2025 году — 142,76 руб.);

- Фиксированная выплата — гарантированная сумма (в 2025 году — 8 728,73 руб. после индексации на 7,3%).

Пример расчёта для пенсионера с 139 баллами:

139 × 142,76 + 8 728,73 = 28 572,37 руб.

1.2. Как формируются баллы (ИПК)

Ежегодно баллы начисляются по формуле:

ИПК = (Годовые страховые взносы / Норматив взносов) × 10

- Норматив взносов в 2025 году — 3 150 000 руб. (22% от предельной базы в 14 318 000 руб.)

Пример для зарплаты 45 000 руб./мес.:

- Годовой доход: 45 000 × 12 = 540 000 руб.

- Страховые взносы: 540 000 × 22% = 118 800 руб.

- ИПК: (118 800 / 3 150 000) × 10 = 1,96 балла.

Глава 2. Ключевая проблема: снижение доступности пенсионных баллов

2.1. Рост предельной базы vs. Стагнация зарплат

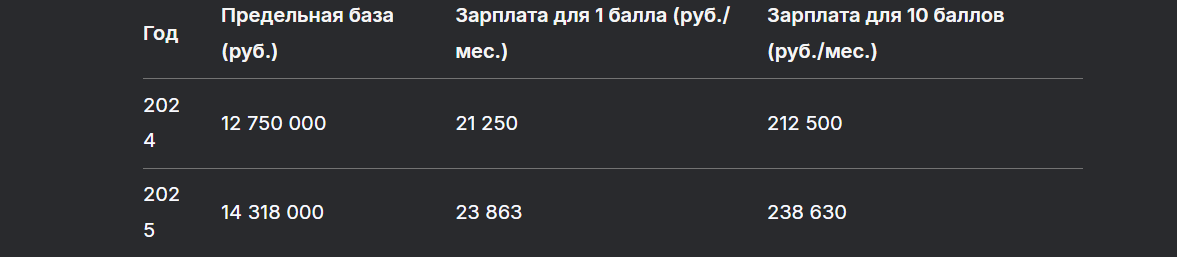

Главный вызов для будущих пенсионеров — дисбаланс между ростом предельной базы и реальных доходов. В 2025 году предельная база для начисления взносов увеличится до 14 318 000 руб. (против 12 750 000 руб. в 2024 году). Это означает, что для получения 10 баллов потребуется зарплата 230 000 руб./мес., тогда как средняя зарплата по России в 2025 году прогнозируется на уровне 78 400 руб.

Таблица 1. Динамика доступности ИПК

Вывод: Чтобы сохранить прежнее количество баллов, зарплата должна ежегодно расти на 8–10%, что недостижимо для большинства россиян.

2.2. Последствия для разных категорий работников

- Низкооплачиваемые сотрудники (25 000–40 000 руб./мес.): Накопят 0,5–1,5 балла/год — пенсия составит 15 000–25 000 руб. 6.

- Средний класс (60 000–100 000 руб./мес.): 2,5–4 балла/год — пенсия 35 000–50 000 руб.

- Высокооплачиваемые специалисты (150 000+ руб./мес.): Максимум 10 баллов/год — пенсия 100 000+ руб.

Глава 3. Системные причины проблемы

3.1. Законодательные изменения

- Отмена индексации для работающих пенсионеров (2016–2024): Заморозка привела к потере 18–25% потенциального дохода.

- Ужесточение требований к стажу и баллам: К 2025 году минимальный стаж — 15 лет, ИПК — 30 баллов (против 10 лет и 16,2 балла в 2019).

3.2. Демографические и экономические факторы

- Старение населения: К 2030 году доля пенсионеров достигнет 30%, увеличивая нагрузку на ПФР.

- Инфляция: Рост цен на 6,8% в 2024 году снижает покупательную способность фиксированных выплат.

Глава 4. Альтернативы и решения: можно ли повлиять на ситуацию?

4.1. Добровольные пенсионные накопления

- Программа софинансирования: Государство добавляет 1:1 к взносам до 12 000 руб./год.

- НПФ и ИИС: Инвестиционные стратегии могут приносить 7–15% годовых, но требуют финансовой грамотности.

4.2. Оптимизация стажа

- Учёт «нестраховых» периодов: Служба в армии (+1,8 балла/год), уход за детьми (+1,8 балла за первого ребёнка).

- Работа за границей: Стаж в странах ЕАЭС признаётся в России, но взносы не пересчитываются.

4.3. Поздний выход на пенсию

За каждый отсроченный год фиксированная выплата увеличивается на 5,6%, а баллы — на 7%. Например, при отсрочке на 5 лет пенсия вырастет на 40%.

Глава 5. Экспертные оценки и прогнозы

5.1. Мнение экономистов

- Марина Солодовникова (РАНХиГС): «Система стимулирует поздний выход на пенсию, но не учитывает риски для здоровья пожилых работников».

- Сергей Гебель (юридическая компания «Гебель и партнеры»): «Докупить баллы — формально возможный, но экономически невыгодный вариант для 80% граждан».

5.2. Данные опросов

- 71% россиян не верят в справедливость пенсионной системы;

- 62% пенсионеров продолжают работать из-за нехватки средств.

Бесплатная консультация юриста

Заключение

Главная проблема будущих пенсионеров — системная ловушка, при которой требования к стажу и баллам растут быстрее, чем реальные доходы. Даже с учётом индексаций 2025 года, пенсии остаются ниже прожиточного минимума в 34 регионах . Для изменения ситуации необходимы:

- Пересмотр формулы расчёта ИПК с учётом региональных зарплат.

- Введение гибких пенсионных программ для самозанятых и работников неформального сектора.

- Усиление господдержки через софинансирование и налоговые льготы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

FAQ

Вопрос: Как проверить, сколько баллов я накопил?

Ответ: Запросите выписку из лицевого счёта на Госуслугах или в приложении СФР. Данные обновляются ежемесячно.

Вопрос: Можно ли увеличить пенсию, если баллов не хватает?

Ответ: Да, через добровольные взносы (максимум +8 баллов/год) или работу в районах Крайнего Севера (+50% к фиксированной выплате).

Контакты для консультаций:

- Горячая линия СФР: 8-800-302-25-25;