Ни для кого не секрет, что пенсионная система в России (да и не только) постоянно претерпевает изменения. В частности, у тех людей, кто официально трудился с 2002 по 2014 год, есть "замороженная пенсия" - тогда 6% от зарплаты работодатель перечислял в пенсионный фонд по выбору работника, или в государственный пенсионный фонд, если работник не делал выбор.

Честно говоря, там были еще какие-то нюансы, то-ли можно было не 6%, а 4% отчислять, то-ли еще что-то, но я в своё время выбрал 6% и НПФ "Европейский". Менять НПФ тогда без потери дохода можно было раз в 3 года, если я не ошибаюсь, сейчас - раз в пять лет. Причем это не "раз в пять лет в любые пять лет", а в конкретные пять лет после передачи денег фонду. Короче, надо уточнять и считать, а то инвестиционный доход пропадет. Также раньше была возможность сделать перевод через "Госуслуги", но потом она забарахлила и пропала.

А зачем переводить-то? А затем:

При чем тут "Сафмар" и "Доверие", спросите вы? А при том, что НПФ "Европейский" закрылся, и мои "замороженные" денежки перевели в "Сафмар", даже меня и не спрашивая о том, хочу ли я, чтобы они были переведены именно туда.

Понимаете, какая вопиющая несправедливость? Мне самому нужно написать два заявления в двух учреждениях, в определенный год из пяти, чтобы перевести мои денежки куда я хочу, а тут хоба, НПФ моего выбора закрылся, и денежки перевели в какую-то контору, которую я не выбирал. Ну да ладно, "Сафмар" и "Сафмар", но убыток? Это ж вообще капец.

И вот тогда я начал искать возможность перевести деньги в другой НПФ. В НПФ Сбера. Сбер - большая контора, вряд ли с её НПФом что-то случится. Ну и инвестирует он в целом не плохо - не лучше всех, но и не плохо.

Я сделал две попытки в 2019 году, но оба раза мне отказали - в одном случае потому что заявление было отправлено из отделения, которое не имело права отправлять заявление, во втором - потому что второе заявление было потеряно в ПФР. Короче, бардак. А там и год закончился - жди еще пять лет, если не хочешь потерять деньги. Ладно, жду.

Тем временем НПФ "Сафмар" делает финт ушами и сливается с другими в НПФ "Достойное будущее". То есть, опять - я не могу перевести свою "заморозку", а НПФ без моего ведома решает куда-то влиться и вливается с моими деньгами. Меня даже не спрашивают ни о чем.

Поэтому в 2024 году я решил заняться этим делом вплотную, уже в январе, после пары неудачных попыток оформить всё через Госуслуги, написал заявление в НПФ Сбера, что хочу к ним перевестись. Через пару недель курьер привез две копии договора, подписанные, кажется, самим директором НПФа. Т.е. в ответ на моё заявление, улетевшее в Москву, мне прилетели бумаги из Москвы, и одну копию я отправил обратно в Москву. А потом пошел в Социальный фонд.

Там случилось удивительное - несмотря на "талонную" систему и о том, что меня сразу при входе предупредили, что талоны закончились, девочка, выдающая талоны, сообщила мне, что про НПФ можно зайти к условной Анне Павловне, кабинет номер такой-то. Я зашел, и Анна Павловна приняла моё заявление и вообще очень хорошо и подробно проконсультировала по всем нюансам, я остался доволен.

И вот, в марте 2025 года, я получаю наконец-то информацию о том, что мои "замороженные" бабки переведены в НПФ "Сбера". И ведь было за что бороться, сумма не маленькая - почти 460 тысяч рублей:

Кстати, узнать, есть ли у вас "замороженная" часть пенсии, вы можете из Госуслуг, написав запрос "Выписка из ИЛС" роботу Максу. Там еще куча всякой интересной информации - стаж, места работы и т.д.

А теперь - затравка к следующей статье.

Что эти "замороженные деньги" дадут к выходу на пенсию? Ответ простой - при выходе на пенсию по возрасту (65 лет для меня, или 60, если я доберу стаж до 25 лет), их поделят на количество месяцев "периода дожития", как он назывался раньше, или "ожидаемого периода выплаты накопительной пенсии", как он называется сейчас, и добавят к "балльной" части.

Нюанс в том, что "период дожития" он законодательно устанавливается каждый год и может меняться. И меняется. В сторону увеличения. Например, в 2013 году он составлял 19 лет (228 месяцев), а в 2021 уже 21 год (252 месяца).

То есть мало того, что за время инвестирования НПФ может наинвестировать нам в минус, так еще и ежемесячная доплата со временем снижается при той же сумме. Хорошо хоть, что при этом возраст начала выплаты накопительной пенсии не изменили и оставили прежним - 55/60 лет.

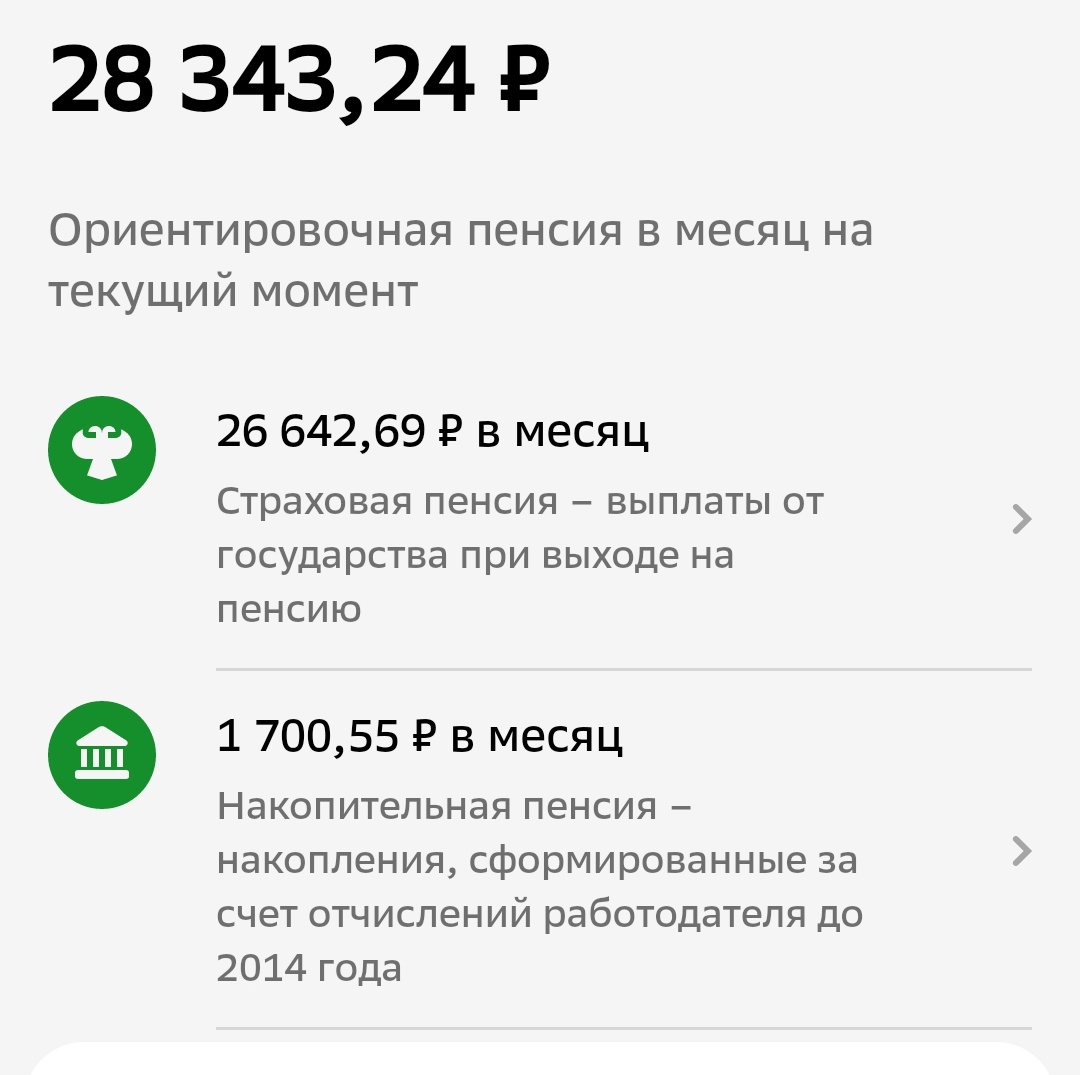

В общем, по данным на 2025 год, после перевода "заморозки" в Сбер, ежемесячная доплата мне составила бы 1700 рублей:

Примерно 0,37% от суммы накоплений в месяц, или 4,43% годовых за год. Негусто! Даже в самые стабильные годы банковский депозит давал сопоставимый доход.

И до недавнего времени с этим ничего нельзя было сделать, но в 2024 году государство придумало "программу долгосрочных сбережений", или ПДС, в которую можно перевести "заморозку", которую часто называют "накопления по ОПС", а по окончанию программы распорядиться деньгами.

Вот об этом в следующей статье и поговорим.

Подписывайтесь на мой канал в Телеграме - ссылка находится здесь.