Деньги есть. А доступа к ним — нет

Вы, может, ещё думаете, что у вас есть деньги. Типа вот — счёт, вот — зарплата, вот — на чёрный день. Но с 1 сентября 2025 года это всё может превратиться в цифры, которые вам не принадлежат.

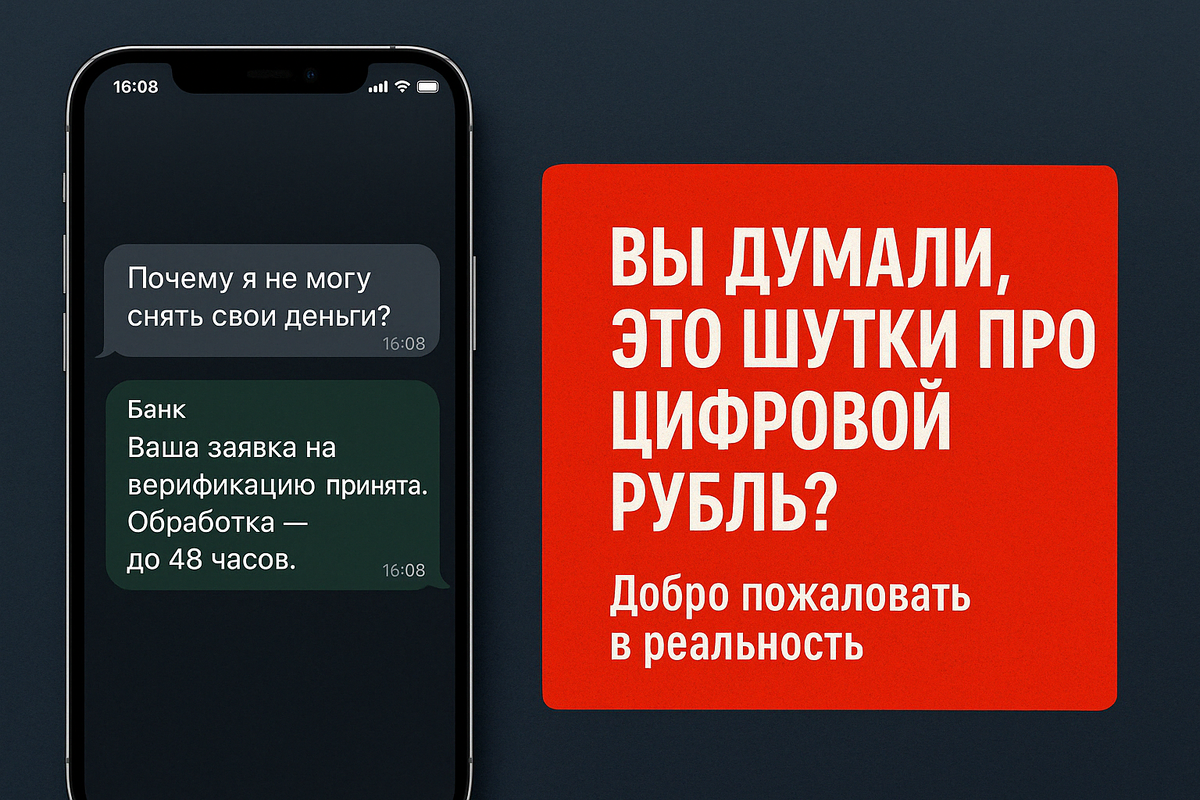

Любая сумма выше 50 000₽, снятая через банкомат, может быть заблокирована на 48 часов, если система решит, что «что-то не так».

- Слишком быстро сняли.

- Слишком много.

- Слишком неожиданно.

Это не теория. Это уже утверждённый механизм. И я уже немного на этом обжегся, поэтому и решил написать данный материал. Но найденная информация затронет даже больше, чем 1 закон)

Ведь в это же самое время запускается цифровой рубль. Да-да, та самая штука, о которой вы, возможно, слышали, но не вникали.

А зря.

Потому что это уже не деньги — у вас есть лишь разрешение ими пользоваться. До тех пор, пока вам это разрешает банк. Или система. Или… кто-то. Вы, может, даже сейчас читаете это с ощущением: «ну меня-то не тронет».

Ок. Просто прочитай до конца.

Я покажу, как уже тронуло.

И почему в 2025 году ваша “финансовая подушка” может сработать как удавка.

Деньги есть. А возможностей — всё меньше

Скажу прямо: это уже не про завтра. Это уже происходит сейчас. Не где-то там, а здесь, с обычными людьми.

Вот несколько историй, которые легко пропустить в новостях — но они очень о многом:

– Пенсионер из Кургана. Снятие 110 000₽ на лечение.

Банк заморозил операцию: «нехарактерная активность». Человек просто впервые за год снял крупную сумму. В итоге: задержка, нервы, здоровье — под ударом.

– Мама из Москвы. Ей не дошли выплаты на ребёнка. Почему? «Подозрительные входы с разных IP».

Она просто авторизовывалась то с телефона, то с компа на работе. Всё.

– Парень из Краснодара. Хотел купить подержанную машину.

Снятие 240 000₽ — банкомат выдал 20 000₽, дальше лимит. Остальное ушло «на ручную проверку». Сделка сорвалась. Продавец ушёл к другому.

💣 А вот история, которая меня лично выбесила:

Мужчина из Подмосковья. Продал квартиру, чтобы внести первый взнос на новую — 1,2 млн.

Перевёл на счёт. На следующий день пришёл с этими деньгами в банк — а счёт заморожен.

Проверка длилась 12 рабочих дней. Сделку он не успел провести. Потерял задаток, а квартиру перехватили.

Цитата из паблика: «Я чуть не потерял всё. И что меня добило — никто даже не извинился. Это просто “внутренние алгоритмы”.»

И вот здесь главный момент:

Вы не нарушаете закон.

У вас нет криминала, нет махинаций, всё чисто.

Но вы не прошли алгоритм.

И всё.

Ваших денег просто нет.

Наличка не исчезнет. Просто у вас исчезнет к ней доступ

Ирония в том, что никто не говорит: “мы отменим наличку”.

Наоборот — все официальные лица как один твердят:

“Мы сохраняем свободу выбора, цифровой рубль — это просто альтернатива”.

Георгий Корнилов из “Гознака” лично заявил:

“Никакой волюнтаристской отмены наличных не будет. Нет технологий, которые могли бы их заменить”.

ЦБ вторит: наличка останется, народ ей пользуется, мы против принуждения.

Формально — всё звучит отлично.

Но если копнуть чуть глубже — вопрос не в том, исчезнут ли деньги. Вопрос в том, как сильно ограничат ваш доступ к ним.

Сухая статистика — но очень живая под капотом:

– В 2023 году доля безналичных платежей в России превысила 83%

– Объём налички в обороте падает рекордными темпами за последние 9 лет

– С 1 сентября 2025 года вводятся ограничения на снятие свыше 50 000₽

– С 1 июля 2025 запускается цифровой рубль как ещё одна форма “денег”

📌 И всё это — не теория. Это подписанные документы, публичные заявления и реальные механизмы, которые будут работать по умолчанию.

А теперь главное.

ЦБ честно говорит: «никакой отмены».

Но почти в том же документе:

«К 2030 году может начаться дискуссия о необходимости наличных. Возможна оптимизация расходов на их обращение».

Что такое “оптимизация”?

- Это банкоматов станет меньше.

- Это выдача станет менее удобной.

- Это порог “подозрительности” станет ниже.

То есть — деньги у вас останутся.

Но воспользоваться ими будет всё труднее.

С цифровым рублём уже официально возможно:

– ограничить покупки по категориям («только на разрешённые расходы»)

– “приостановить” доступ при подозрении

– задать срок действия средств

– проследить и записать каждую операцию

С безналом уже происходит:

– блокировка переводов “от странных людей”

– снижение лимитов “в целях безопасности”

– обработка по 3–5 рабочих дней “для уточнения источника средств”

И да — всё это выглядит как “удобство”. Безопасность. Защита. Комфорт.”

Пока не окажется, что удобно — только им.

А вы просто больше не в этой системе.

А ведь всё по закону. Всё официально.

Просто вас никто не предупредит заранее, когда это станет нормой.

Просто вы — не в том списке, кто успеет адаптироваться.

Ближайшее будущее, в котором ты остаёшься без права на свои же деньги

Оно не наступит внезапно. Оно будет подкрадываться.

По чуть-чуть. По мелочи. Под соусом “удобства”.

Сначала — “лимит по банкомату”.

Потом — “верификация получателя”.

Потом — “только одобренные траты”.

И всё это ты уже слышал. Ты просто ещё не поверил.

Как это будет выглядеть?

1. Ты заходишь в банкомат. На счету — 240 000₽.

Система разрешает снять 20 000.

Остальное — “приостановлено”.

“Ожидается подтверждение цели расхода”.

Ты звонишь. Пишешь. Нервничаешь.

Но на том конце трубки — никого.

Там просто бот и скрипт. Алгоритм.

Ты уже не клиент. Ты просто событие в логах.

2. У ребёнка температура под 40. Нужен частный врач. Срочно.

Ты готов оплатить. Но карта не проходит.

“Не совпадает с шаблоном ежемесячных трат”.

Вызов врача? Подозрительно.

Аптека на крупную сумму? Слишком резко.

Ты не нарушаешь закон.

Ты просто не вписался в поведенческий профиль.

3. Сын прислал тебе перевод из-за границы. Поддержал.

Система сразу замораживает сумму.

Мол, “возможно, отмывание”.

Данные уходят в налоговую. Карта — в стоп-лист на 72 часа.

Ты просто получил помощь от ребенка. Но стал объектом анализа.

Ты не сделал ничего плохого.

Ты — не преступник.

Но ты уже не контролируешь, что с твоими деньгами.

Ты просто смотришь. И ждёшь. И надеешься.

А теперь перенесёмся чуть дальше — 2026, 2027… максимум 2030

Все говорят: “это не у нас, это не сейчас”.

Хорошо.

Представь, что:

- Деньги, которые лежат без движения 3 месяца, начинают обесцениваться. Потому что “надо стимулировать потребление”.

- Ты хочешь купить авиабилет — а система говорит: “регион нестабилен, операция приостановлена”.

- Ты пытаешься купить смартфон за 100 000₽ — но банк просит справку 2-НДФЛ. Потому что “трат больше, чем доход”.

Это звучит как маразм. Но именно это тестируют в Китае.

Именно это обсуждают в G20.

И именно это закладывают в цифровые валюты по всему миру.

А теперь подумай:

Если сейчас у тебя нет альтернативы, если ты не умеешь обходиться без карт, если твой доход — это просто перевод на счёт…

…что с тобой будет, когда система решит, что ты — нестабилен?

Это просто реальность, где ты — не хозяин.

Деньги не исчезнут.

Они просто будут недоступны.

Но есть окно.

Есть способ всё ещё обойти этот сценарий.

Просто — выход. Один. И он пока открыт.

Пока ты читаешь — кто-то уже выходит из этой системы

Прямо сейчас. Без паники. Без ожидания.

Они уже сделали шаг — и через 3 месяца будут на 100 000₽ впереди тебя.

Всё, что у них было — это доступ к этой информации.

Такой же, как у тебя. Разница лишь в том, что они не закрыли статью и перешли по ссылке.

Все хранят. Но почти все неправильно

Если ты прямо сейчас просто “хранишь” — ты не один.

Так делают почти все. Считают, что деньги = безопасность. Типа если есть накопления — всё под контролем.

Только вот реальность другая: сами деньги уже не работают. Это инструмент, но не гарантия.

«Ты можешь быть с деньгами — и остаться без доступа к ним.

А можешь быть без денег — но со способом их делать снова и снова.»

Вот в чём разница)

И да, пока не поздно — вот минимум, что нужно держать в голове. Самое простое. Самое поверхностное. Самый “базовый уровень”. Но хотя бы он:

– Карты. Не одна. Никогда одна. Разные банки. Разные лимиты. Без автосписаний.

– Наличные. Дома. У близкого. Желательно — не все в одном месте.

– Золото. Не в счёте. В руках. В коробке. В пакете. Подальше от банковской ячейки.

– Крипта. Только холодные кошельки. Без верификации. Без бирж. Сид-фраза не в заметках — на бумаге. Или в голове.

– Сайты. Да, сайты. Те самые. Страницы в интернете, которые работают, пока ты спишь. Куда люди заходят. Где идёт реклама. Где идёт доход. Без твоего участия. Это не “блог” и не “TikTok”. Это — частная недвижимость в цифровом мире. Только без налогов и проверок.

Ты сейчас читаешь это и киваешь. Типа “знаю”, “логично”, “уже делаю”.

Но знай: вот на этом моменте почти все — останавливаются.

Они сохраняют статью. Они чувствуют себя умными.

И ничего не меняют. Потому что думают: “ну, я уже в теме”.

А ты думаешь, что начал путь.

Но на самом деле — ты всё ещё просто зритель.

Ты просто потребляешь. Просто хранишь. Просто пересылаешь чеклисты в чат.

Система обожает таких.

Ты не мешаешь. Не шумный. Не хочешь большего.

Ты просто “принял правила”.

Но правил нет)

А дальше начинается то, о чём не пишут в банках, не говорят по телеку и не обсуждают в интервью.

Настоящий выход. Не на уровне “что делать с карточкой”.

А на уровне “как вообще не зависеть от карточки”.

Хранение ≠ стабильность.

Доход = независимость.

Почему мы вообще заговорили об этом?

Да потому что всё остальное больше не работает.

Ты можешь дробить карты, снимать по 20к, покупать золото, держать нал в трёх местах — но всё это не даёт тебе возможности ЗАРАБАТЫВАТЬ, если завтра всё перекроют.

Сайты — это не “совет от блогера”, это то, что позволило мне выжить и вырасти ещё с 2007 года.

И это до сих пор работает. Тихо. Стабильно.

Каждый день люди ищут в Яндексе:

- как выбрать стиральную машину

- чем покормить кошку при аллергии

- как посадить картошку в мешках

- как восстановить после инсульта

- стоит ли брать ипотеку в 2025

Они находят статьи. Читают. На этих страницах стоит реклама.

Пользователь кликает — владелец сайта получает деньги.

Вот и всё.

Это как сдавать комнату в аренду. Только комната — в интернете.

И ты не тратишь нервы. Ты просто получаешь, пока она работает.

Это не блог. Не тикток. Не надо снимать рилсы и “качать личный бренд”.

Это интернет-актив, который приносит деньги даже тогда, когда ты в отпуске. Или болеешь. Или просто не в ресурсе.

И да, этим занимаются обычные люди. Не айтишники. Не маркетологи. Не “из Москвы”.

Просто те, кто понял суть раньше других.

Вот почему я про это говорю.

Не чтобы продать тебе мечту. А чтобы дать альтернативу.

Пока ещё можно. Пока это ещё работает.

Пока система не дошла и сюда)

Что реально?

Здесь нет “миллионов за неделю”. И нет криков “я теперь инвестор”.

Зато есть радость. Простая.

Когда ты сам зарабатываешь. Спокойно. Стабильно. Без беготни.

И можешь дать близким чуть больше, чем “дожить до пенсии”.

Вот ради этого всё и делается.

Наша цель — не вырастить 1000 миллионеров.

Наша цель — помочь 100 000 людям почувствовать, что жизнь — это не только “как-нибудь”.

Где все начнется?

Каждую неделю — я выхожу в эфир.

Не чтобы продавать мечты. А чтобы давать людям конкретный способ держать жизнь в своих руках.

- Рассказываю по делу:

как работают сайты и почему это до сих пор приносит - как всё запускается с нуля, без знаний, даже с телефона

- как это вывозит 10–30–100к/мес — без вложений, без риска, без беготни

Это не марафон. Не воронка. Не “нажми лайк и жди счастья”.

Это единственный способ выйти из зоны “мне просто повезёт” в зону “у меня есть система”.

Но я не могу вытащить всех.

Только тех, кто готов.

Только тех, кто действует.

Ты можешь:

– закрыть вкладку

– сохранить “на потом”

– и через год зайти в банкомат, где на экране будет:

«Сумма превышает лимит. Доступ приостановлен. 48 часов.»

📌 Пока ты можешь — начни.

👉 Забрать бесплатное место — пока доступ открыт.