Новые выпуски Самолета — одна из лучших доходностей на рынке бондов?

Рынок первичных размещений облигаций продолжает активно предлагать инвесторам новые бонды — выпуски облигаций различных эмитентов и рейтингов анонсируются почти каждый день!

Самолет вновь предлагает инвесторам свои облигации — сразу два выпуска. Давайте оценим их привлекательность и сравним с рыночными условиями.

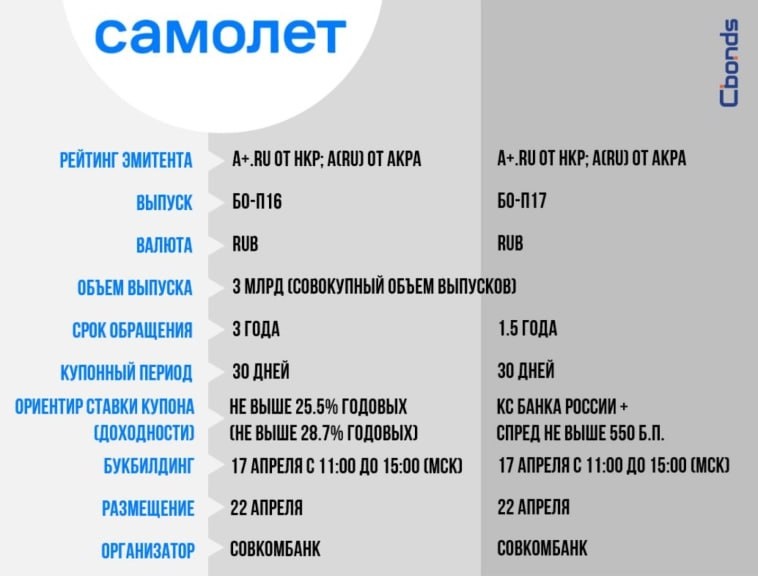

Самолет объявил о размещении 2 выпусков облигаций: БО-П16 (фикс купон на 3 года, ставка до 25,5%) и БО-П17 (флоатер на 1,5 года, КС+ спред не выше 5,5%).

👉Планируемый объем на 2 выпуска — 3 млрд рублей;

👉Оба без оферт и амортизаций.

👉Кредитный рейтинг компании А(RU) (от АКРА), прогноз “Стабильный”, а от НКР рейтинг чуть выше: A+ (был подтвержден 12.02.2025).

👉Купонный период по обоим выпускам: 30 дней;

👉Дата сбора книги: 17 апреля (четверг)

Значения YTM, G-спреда и Дюрации нового выпуска с фиксированным купоном (БО-П16) в зависимости от значения ставки купона

На этом фото карта рынка корпоративных облигаций (все отрасли) с дюрацией от 1,1 до 2,5 с YTM>20%. Рейтинг от A до A+

Как видно, на своей длине в своем кредитном качестве новому выпуску Самолета БО-П16 нет альтернатив. А если сравнивать с выпусками других девелоперов (на карте рынка видим ЛСР, Сэтл Групп, А101) то ближайший выпуск застройщика на карте рынке — это ЛСР 001P-09, у которого меньше эффективная доходность, текущая купонная и меньше дюрация.

В своем рейтинге новый выпуск Самолета выделяется. Сравнивая новый (БО-П16) компании с уже торгующимся БО-П11, новый выпуск смотрится интереснее в виду более короткого купонного периода и бОльшей длины при схожей YTM.

Детальное сравнение с выпусками других девелоперов. По карте видно, что новый выпуск Самолета БО-П16 является практически безальтернативным предложением в своем кредитном качестве по доходности.

Однако, не всем подходят облигации с фиксированным купоном. Это процентный риск (риск падения в рыночной стоимости в случае роста ставок на рынке), который многие инвесторы не желают на себя брать и их вполне устроила бы плавающая доходность на уровне выше ключевой ставки. Для этих целей есть второй выпуск компании — Самолет БО-П17.

Это флоатер с погашением через 1,5 года, доходность по которому формируется по формуле: Ключевая Ставка Банка России + Спред не выше 5,5% (550 базисных пунктов), точное значение которого будет установлено по итогу сбора заявок.

Для тех, кто беспокоится о кредитоспособности эмитента, хочется отметить, аргументов в пользу того, что тут все под контролем:

👉долговая нагрузка компании комфортна: соотношение чистого долга к EBITDA на уровне 1,3х (из презентации Big Day).

👉в феврале компания выкупила бондов на 2 млрд рублей у инвесторов. Также в конце февраля Самолет успешно прошел оферту по 11-му выпуску облигаций, так что с ликвидностью у компании все в порядке. Выкуп и оферта позволили компании сократить долговую нагрузку — позитивный сигнал для облигационеров.

👉дополнительно у компании в собственности большой ликвидный земельный банк, и в конце 2024 года Самолет уже закрыл сделку по продаже проекта компании Брусника, получив дополнительные средства. Менеджмент не раз акцентировал внимание на том, что менее перспективные проекты из земельного банка может продать другим игрокам и сейчас рассматривает такие предложения, фокусируясь при этом на более рентабельных проектах в моменте.

Компания делает уверенные шаги, демонстрирующие устойчивость и высокую кредитоспособность эмитента.

Новый выпуск Самолета с фикс купоном выделяется в своей длине и рейтинге, ему практически нет альтернатив по доходности в таких условиях. Спрос на выпуск будет обусловлен отсутствием “чистых” фиксов (облигаций с фиксированным купоном без оферт и амортизаций) на такой срочности и с такой доходностью. Флоатер — возможность для инвестора получать доходность выше Ключевой Ставки на горизонте 1,5 лет, что особенно интересно сейчас, когда КС на историческом максимуме!

https://smart-lab.ru/mobile/topic/1141817