При оформлении операций по списанию объектов, не соответствующих критериям активов, реклассификации НФА в другую группу учета, разукомплектации ОС, продаже имущества и в других случаях бухгалтеры часто задаются вопросом, какой КПС использовать к счету 401.10.172. Разберемся с данным вопросом в этой статье.

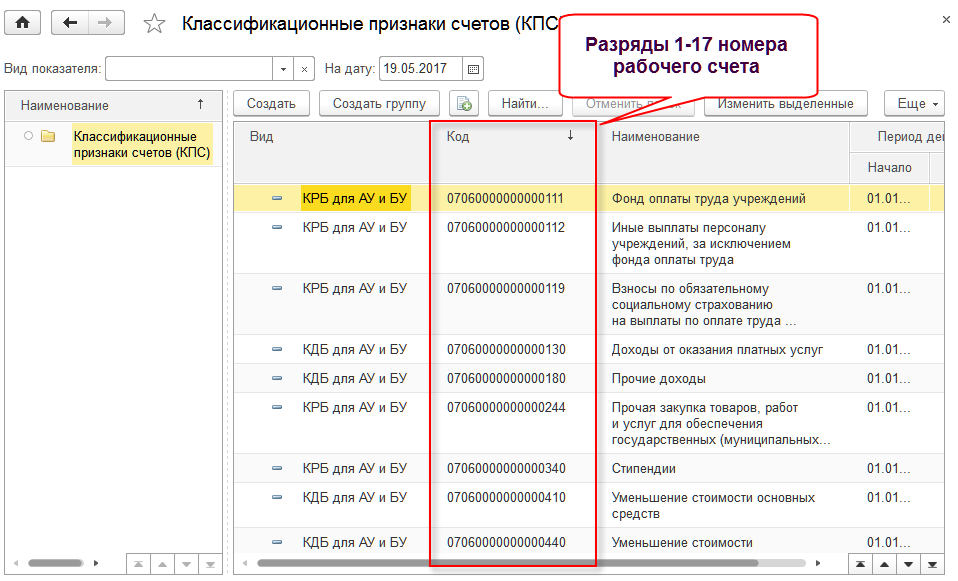

КПС - это аббревиатура, обозначающая классификационный признак счета. Как известно, счета учета в госсекторе состоят из 26 разрядов. Соответственно КПС - это 1-17 разряд номера счета.

Пробежимся вкратце по разрядам:

· 1-4 разряды: раздел/подраздел (код вида функции, услуги или работы учреждения)

· 5-14 разряды: КЦСР. У бюджетных и автономных учреждений здесь обычно ставятся нули, за исключением целевых средств, например, в рамках нацпроектов.

· 15-17 разряды: аналитический код дохода, код вида расхода или код источников финансирования бюджета.

Для того, чтобы определиться, какой КПС следует отразить в операциях, содержащих счет 401.10.172, сначала следует обратиться к увязкам Минфина. Конкретно по доходной аналитике, содержащейся в 15-17 разрядах номера счета таблицы нет, однако каждый год обновляется таблица увязок КДБ с КОСГУ. На сегодняшний день актуальный документ – «ТАБЛИЦА СООТВЕТСТВИЯ КОДОВ КЛАССИФИКАЦИИ ДОХОДОВ И СТАТЕЙ (ПОДСТАТЕЙ) КОСГУ КОДАМ КЛАССИФИКАЦИИ ДОХОДОВ, УСТАНОВЛЕННЫМ РУКОВОДСТВОМ ПО СТАТИСТИКЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ (СГФ - 2014), ПРИМЕНЯЕМАЯ С 1 ЯНВАРЯ 2025 ГОДА».

В указанной таблице среди аналитики, корреспондирующей с КОСГУ 172 перечисляются следующие коды 15-17 разряда:

1. 410

2. 420

3. 430

4. 440

Данные коды применяются в зависимости от типа НФА, участвующего в факте хозяйственной жизни, по которому отражается информация в учете : основные средства, нематериальные активы, непроизведенные активы или материальные запасы.

Таким образом, исходя из приведенной информации, бюджетным и автономным учреждениям в операциях с КОСГУ 172 следует отразить КПС вида ХХХХ 0000000000 4Х0 Х 401 10 172, а казенным – ХХХХ ХХХХХХХХХХ 4Х0 1 401 10 172.

Однако ежегодно перед наступлением периода формирования учреждениями госсектора годовой отчетности Минфин и Казначейство доводят письмо "О дополнительных критериях по раскрытию информации при составлении и представлении годовой консолидированной бюджетной отчетности, годовой консолидированной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета».

Последнее такое разъяснение о некоторых элементах формирования годовой отчетности датировано 29.11.2024: «Письмо Минфина России N 02-06-06/120378, Казначейства России N 07-04-05/02-35262».

Бухгалтерам госсектора известно, что полный КПС счета можно увидеть в Сведениях о дебиторской и кредиторской задолженности 0503769/0503169, а по счетам финрезультата – в Справках 0503710/0503110.

Среди прочих нюансов заполнения форм отчетности и отражения различных показателей Минфин говорит о том, что применение нулевого КПС возможно в Справке 0503110 «при раскрытии информации по операциям по обособлению (реклассификации, разукомплектации) объектов нефинансовых активов, являющихся инвентарным (групповым инвентарным) объектом учета, с одновременным принятием полученных в результате обособления (реклассификации, разукомплектации) новых объектов учета (операций между аналитическими группами синтетического учета и (или) аналитическими видами синтетического учета имущества), оприходованию материальных запасов, остающихся в распоряжении учреждения при ликвидации объектов основных средств, принятию к бюджетному учету возвращенных (сданных) работниками (сотрудниками) материальных запасов, ранее переданных им в личное пользование для выполнения служебных (должностных) обязанностей, восстановлению объектов основных средств на балансовом учете на основании решения уполномоченного органа о прекращении их эксплуатации и безвозмездной передаче иному правообладателю с забалансового учета».

Если выражаться более упрощенной терминологией и привести конкретные примеры, то нулевой КПС применим в следующих случаях:

1. Разукомплектация. Например, учреждение разукомплектовало автоматическое рабочее место (компьютер в сборе) на комплектующие:

· Д 0.401.10.172 К 0.101.Х4.410

· Д 0.104.Х4.411 К 0.401.10.172

· Д 0.105.Х6.346 К 0.401.10.172

2. Реклассификация. Например, учреждение сдавало мебель напрокат, соответственно учитывало ее в составе МЗ. Принято решение использовать мебель для работы учреждения, поэтому она должна учитываться в составе ОС:

· Д 0.401.10.172 Д 0.105.36.446

· Д 0.101.36.310 Д 0.401.10.172

3. Возникновение МЗ в результате ликвидации ОС. Например, учреждение списало часть библиотечного фонда вследствие его ветхости, появилась макулатура, которая подлежит сдаче и получению дохода:

· Д 0.401.10.172 К 0.101.Х8.410

· Д 0.104.Х8.411 К 0.401.10.172

· Д 0.105.Х6.346 К 0.401.10.172

4. Восстановление МЗ, при возврате из личного пользования сотрудника. Например, сотруднику учреждения выдана спецодежда. Работник уволился и вернул ее:

· Д 0.105.ХХ.34Х К 0.401.10.172, уменьшение забалансового счета 27

5. Восстановление ОС с забалансового учета с целью безвозмездной передачи. Например, на забалансовом 21 счете числится микроволновая печь, по которой принято решение о передаче в некоммерческий фонд в качестве благотворительности:

· Д 101.ХХ.310 К 401.10.172, одновременно уменьшение забалансового счета 21.

Обратите внимание на то, что в Письме Минфина России, Казначейства России от 29.11.2024 №№ 02-06-06/120378, 07-04-05/02-35262 так же описано применение нулевого КПС для принятия на баланс объектов НФА, неучтенных ранее и выявленных при инвентаризации: по кредиту счета 401.10.199.

Нулевую аналитику в 1-17 разрядах номера счета 401.10 следует применять согласно указанному письму и в операциях по корректировке кадастровой стоимости земли в корреспонденции с КОСГУ 176.

Несмотря на то, что рекомендации говорят только о форме 0503110, руководствоваться ими могут бюджетные и автономные учреждения в целях консолидации расчетов в госсекторе.