И снова я вернулся к компании МТС, а почему бы и нет. С одной стороны это уже довольно крепкий бизнес, который к тому же продолжает развиваться, к примеру в этом году я увидел МТСовские самокаты Юрент, которых на первый взгляд даже больше, чем вушевских стало по городу

К слову это еще один бизнес и доход для компании МТС.

МТС Юрент» — оператор шеринговых электросамокатов в России. «Юрент» управляет флотом из более чем 100 тыс. электросамокатов в 124 городах России. Компания входит в экосистему МТС. В 2023 г. количество поездок на платформе выросло в 2,4 раза и превысило 70 млн. Они предоставляют горожанам доступный современный электротранспорт для ежедневных поездок благодаря наличию широкой тарифной линейки и интеграции с экосистемой МТС.

А если уж говорить про циферки, то прибыль компании МТС, от самокатов, составила порядка 7 млрд рублей.

А это уже хорошие циферки.

А если они все таки потеснят ВУш? Если вспомнить, то Вуш занимается только предоставлением этих самых самокатов в аренду, и даже умудряется платить дивиденды

Посчитаем финансы

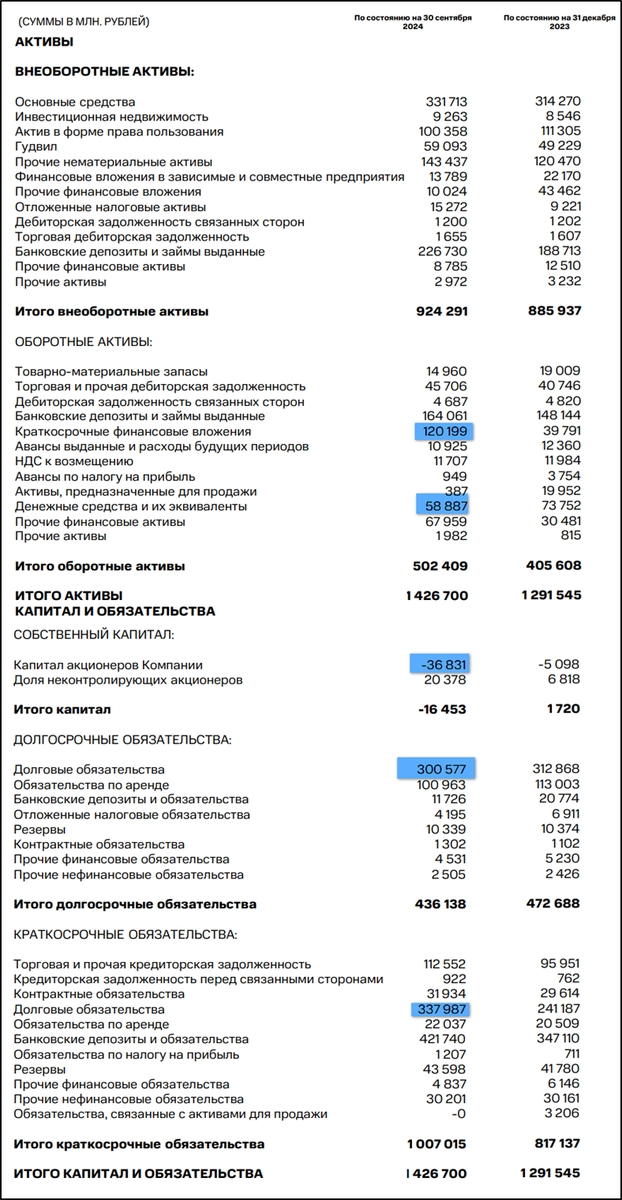

Если посмотреть все финансы компании, то получим конечно не очень циферки

все основные цифры представлены на скрине, ...

Поэтому возьмем самое основное

- Капитал -36,8 млрд (+26% с начала года). Отрицательное значение означает, что пассивов больше, чем активов.

- Денежные средства 59 млрд (-18% с начала года).

- Краткосрочные фин вложения 120 млрд (+3х с начала года).

- Суммарные кредиты и займы 638 млрд (+15% с начала года). 8% долга номинирована в валюте.

Таким образом, чистый долг 460 млрд (+4% с начала года). Это без учета арендных обязательств, которые составляют еще 123 млрд. ND/OIBDA = 1,9. Долговая нагрузка высокая. До конца 2024 года нужно будет рефинансировать 113 млрд. Плюс в 2025 году еще 226 млрд. Очевидно, что процентные ставки будут очень высокими. И пока ЦБ не начнет снижать ставку, вся прибыль МТС будет уходить на процентные расходы.

Чистые активы в минусе. Основная причина – это выплата высоких дивидендов, из-за которых и растет долг.

Дивиденды

А дивиденды как раз таки у компании очень хорошие.

В апреле была утверждена новая дивидендная политика до 2026 года. Периодичность выплат — раз в год. Целевая доходность не менее 35₽ на акцию. За 2023 год выплатили ровно 35₽. Доходность к текущей цене акции 19,5%. Должно быть распределено почти 70 млрд, включая казначейские акции. Это 128% от ЧП и 200% от FCF. Но из-за доли нерезидентов, как мы видели, реально было выплачено 47,4 млрд, остальное включается в состав кредиторской задолженности.

МТС уже много лет подряд выплачивает дивиденды в размерах превышающих чистую прибыль и FCF. Именно из-за этого растет долг, и собственный капитал регулярно опускается ниже ноля.

Главная причина таких щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Вот это как бы очень настораживает и дает очень серьезный негатив, а с другой стороны, полностью убивать такую дойную корову ни кто не будет - это точно.

Именно если рассматривать акции компании МТС, в своем портфеле, то пока АФК является основным акционером компании, то все будут получать очень хорошие дивиденды, вот только как долго это будет продолжаться? Долги же нельзя наращивать бесконечно и даже скажем разовая отмена дивидендов, ни как не исправит ситуацию с долгом компании, но отменять дивиденды или сокращать их пока что в обозримом будущем ни кто не собирается.

Риски

- Снижение дивидендов. Из-за проблем с долгами, очень вероятно, что МТС может существенно сократить размер дивидендов. - ну все таки можно предположить, что АФК и руководство МТС возьмется за голову, и снизит дивиденды хотя бы до 100% от чистой прибыли, а не 128% - ход будут логичный, да платить меньше будут, но будут и компания может хотя бы закрывать долги

- Споры с ФАС. Федеральная антимонопольная служба регулярно оспаривает повышение тарифов. В частности, 14.10.2024 ФАС обязала МТС снизить тарифы и заплатить в бюджет 3 млрд руб. А где гарантия, что ФАС снова не захочет кинуть предъяву и выписать штраф на пару лярдов? А это наращивать долги или как?

- Конкуренция. Есть и другие операторы, Причем рост абонентской базы мобильного оператора уже исчерпан, я думаю уже все кто хотел определились с оператором давно. Также высокая конкуренция и в других сегментах.

- Импортное оборудование. Из-за геополитики могут возникнуть трудности с импортом необходимого оборудования, хотя можно и с Ростелекомом поговорить или все таки нельзя?.

- Рост долга и процентных ставок. МТС платит высокие дивиденды за счет роста долговой нагрузки. Плюс ЦБ проводит жесткую ДКП, что значительно увеличивает нагрузку на компанию. Бесконечно эта ситуация продолжаться не может. Конечно и ЦБ не может бесконечно долго держать столь высокую ставку,

Итоги

Это защитная акция, которая выплачивает дивиденды всегда, что бы ни случилось, а потому будет поддерживать портфель в период обвалов на рынке (например, так было в 2022 году). Слишком много желающих, которые готовы полакомится дивидендами, причем даже в ущерб компании (АФК), поэтому считаю, компания продолжит расширяться, придумывать новые сферы дохода, да хотя бы текущая стратегия компании CLV 2.0 (Customer Lifetime Value 2.0 ) связана с развитием цифровых продуктов и экосистемы на базе сильного телекоммуникационного бизнеса. И получается ход платить в течении трех лет дивиденды в размере 35 рублей - это был грамотный ход, типа - дивиденды мы платить будем! Высокие, но вот повышать не будем!

Поэтому акции компании МТС, были, есть и будут в моем портфеле, и по сути даже если прикупить сейчас по 215 рублей, то это выходит доходность 16,2% к текущим ценам, что довольно не плохо. Жаль только то, что дивиденды 1 раз в год, было бы лучше если бы они поделили на двухразовые выплаты, по полугодиям.