УК Доходъ объявила о запуске новых достаточно оригинальных БПИФ - с целевой датой погашения. По сути данные активы должны стать некой заменой длинным депозитам и предназначаются инвесторам, у которых срок инвестиций ограничен по какой-то причине. Смысл фондов в том, что облигации могут падать в цене со временем, а УК пытается создать БПИФ, стоимость пая которого как минимум не упадет к заданной дате. Сегодня хочу разобрать подобные фонды, их плюс и минусы, а так же небольшие подвохи.

Про какие фонды пойдет речь

- ДОХОДЪ. Облигации до декабря 2026 года (тикер BNDB);

- ДОХОДЪ. Облигации до декабря 2027 года (тикер BNDC);

- ДОХОДЪ. Облигации до декабря 2025 года (тикер BNDA).

Погашение погашением, но ...

УК Доход создала фонды с целевой датой погашения, но при этом она планирует привлечь не мало денег и ей не интересно расформировывать фонд через год, поэтому на сайте управляшки написано честно, что целевая дата автоматически изменится на такую-то. Для облигации с погашением в декабре 2026 года она изменится на 1 декабря 2029 года. То есть пай не будет погашен, но для инвестора на самом деле важно не физическое погашение. Ему важно, что бы если он вложил 1000 рублей, УК отдала бы ему эту 1000 рублей плюс проценты.

А ведь УК не всегда может отдать эту 1000 рублей. Давайте посмотрим на 2023 год, инвестор/УК могли купить ОФЗ, ключевую ставку подняли и стоимость ОФЗ пошла вниз, а значит продав их, инвестор мог разве что зафиксировать убыток даже с учетом НКД. Да и УК в данном случае ничего не могла бы предпринять. Но убыток фиксировать любят далеко не все, поэтому УК Доход и придумала ПИФы с целевой датой погашения.

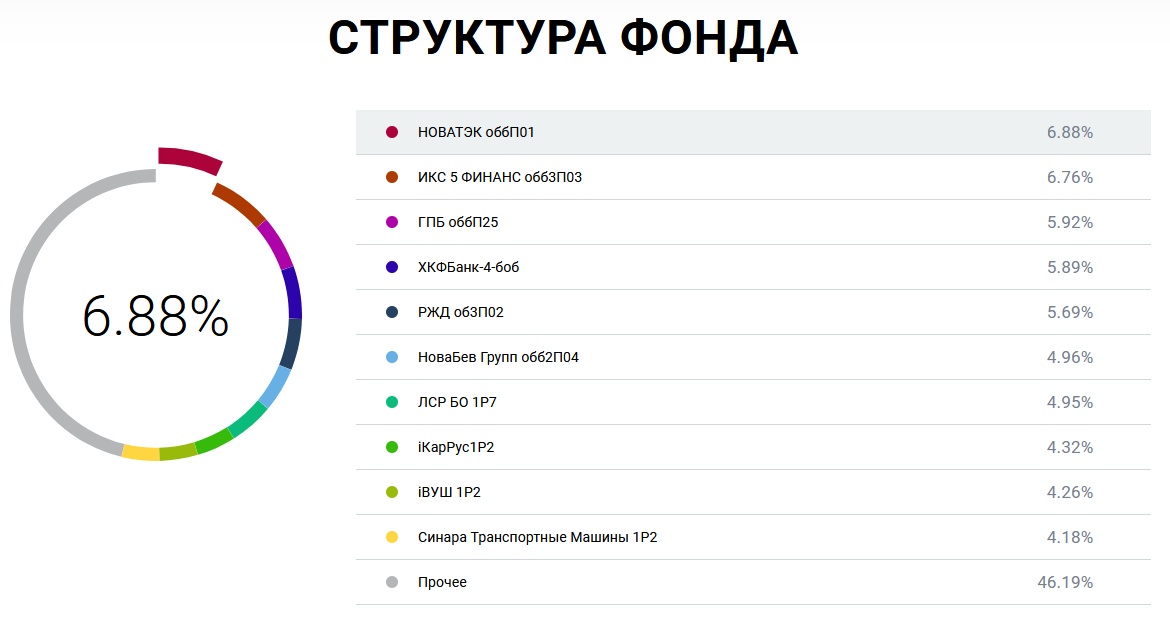

Вот возьмем фонд BNDB с погашением в декабре 2026 года, в его состав входят:

- Новатэк П01 с погашением в мае 2026 года и купоном 9.1%;

- ХКФ Банк - 4 с погашением в июне 2026 и доходностью к погашению порядка 23%;

- ЛСР БО 1Р7 с погашением в сентябре 2026 года, купоном 8.65%, но доходность к погашению около 26%;

- КарРус 1Р2 с погашением в мае 2026 года, доходностью к погашению около 25.5%;

- Вуш 1Р2 с погашением в июле 2026 года, ставка купона 11.8%, а вот доходность к погашению больше 25%:

- Синара транспортные машины 1Р2 с погашением в июле 2026 года и доходностью к погашению - 24.4%.

Достаточно большая часть денег из фонда еще не проинвестирована в облигации. Но дурное дело не хитрое. Сейчас уже понятно, что в основном УК берет облигации с постоянным купоном и доходностью к погашению 23-25.5%. Это достаточно надежные эмитенты. Но все облигации в портфеле будут загашены до целевой даты и дальше вопрос к УК что она будет делать дальше, а тут вариантов много:

- Она может докупить фондов ликвидности, чтобы гарантировать, что СЧА не просядет к целевой дате, а уже после нее можно перекладываться в облигации;

- Доход можно купить облигаций, но это риск, что СЧА просядет. И тут надо смотреть по обстоятельствам.

Про доходность фонда

На сайте УК есть интересные график "Доходность к погашению", покажу его вам.

Как видите сейчас доходность получается ниже 23%. И если сравнить ее со средней доходностью облигаций, сразу становится понятно какую часть дохода съедает комиссия за управление. Она кстати составляет всего 0.88%. Но в то же время сейчас доходность по данному инструменту выше, чем по депозитам.

Когда инвестор покупает облигации самостоятельно, но не через ИИС, он попадает на НДФЛ. УК не платит НДФЛ или налог на прибыль, поэтому тут идёт экономия, которая приводит к росту стоимости пая. Если инвестор держит пай меньше 3 лет, то попадает на налог с разницы между ценой продажи и покупки, то есть в итоге выходит тоже на тоже, там сэкономил, тут потерял. Если инвестор держит актив больше 3 лет, то он может получить льготу долгосрочного владения и тем самым "зафиксировать" экономию на НДФЛ.

Когда мы говорим про фонд с целевой датой погашения в 2026 году, то получается, что:

- Инвестор попал на комиссию;

- Инвестор ничего не выиграл за счёт использования БПИФ.

И тогда у меня встаёт вопрос, а зачем тогда нужен БПИФ? Доходъ придумал фонд, показал идею. Спасибо ему.

Про большой смысл

В целом мне нравится логика данных фондов с целевой датой погашения. Например, инвестор понимает, что хочет поменять машину через год, он покупает пай и держит в нем активы. А дальше начинают всплывать проблемы:

- Инвестор не смог отложить столько сколько хотел, поэтому покупка переносится на пол года. Но этот фонд собирался под продажу ближе к декабрю 2026 года, к марту 2027 он может подешеветь и продавать его будет не целесообразно. Правда если инвестор будет сам собирать подобный портфель, он столкнется с другой проблемой. Ему надо перекладываться на пол года, надо думать во что. Но с другой стороны это развязывает ему руки уже в июне, он может начать перекладываться не в декабре, а на пол года раньше;

- УК берет комиссию за свою деятельность. Человек платит вроде не много, но он понимает, что мог бы сам повторить структуру фонда и заработать больше.

- Я для себя не вижу смысла класть деньги в фонд и ориентироваться на целевую дату в декабре 2026 года. Другое дело - фонд с погашением через 3 года, тогда можно получить ЛДВ и не платить налог с разницы между ценой продажи и покупки фонда. Но тут всплывает другая проблема. Если мы говорим про BNDB, то УК подобрала облигации так, что они будут погашены во второй половине 2026 года. Далее в 2027 году деньги будут реинвестироваться, но под какой процент? Мы ждём снижения ключевой ставки, поэтому очевидно, что под меньший. А дальше лотерея, сейчас никто не знает когда доходности облигаций начнут падать и когда выгоднее всего перекладываться. И может оказаться, что перекладываться все деньги в начале 2027 года - этот не самая доходная идея. И поэтому кто-то уже сейчас делает лесенку из облигаций, чтобы они все не погашались в один момент.

И как всегда

И как всегда я смотрю на данный фонд и понимаю, что инвестор может легко собрать что-то подобное самостоятельно. Да, минимальная цена вложения будет от 5к, чтобы была хоть какая-то диверсификация, а минимальное пополнение порядка 1000 рублей. Но и у этого фонда цена пая больше 1000 рублей, поэтому даже не скажешь, что его можно взять на сдачу.

В общем посмотрела я на данный фонд, расширила свой кругозор, так сказать и пошла дальше.

Кстати, недавно я завела ТГ канал в котором выкладываю реферальные ссылки и промокоды на скидки. Подобный контент в дальнейшем я планирую публиковать именно там, чтобы этот блог был в основном про инвестиции. Ну и оставляю ссылку на мой ТГ канал про инвестиции.