Вопрос об увеличении страховки по банковским вкладам периодически возникает в информационном поле, но недавно в РБК появилась новость о том, что, оказывается, уже даже разработан и одобрен правительственной комиссией соответствующий законопроект, которым предлагается поднять лимит застрахованной суммы с 1,4 до 2,8 млн. рублей.

Как будто бы это хорошая новость, но дьявол, как известно, кроется в мелочах, поэтому предлагаю изучить эту тему более внимательно. Забегая вперед, могу лишь сообщить, что ничего хорошего для вкладчиков не сделают, но, обо всем по порядку.

Суть предложений «неслыханной щедрости»

Банкам, Минфину России, властям очень нужны так называемые «длинные деньги», поэтому все они в поте лица трудятся над тем, чтобы взять накопления граждан в оборот и как можно дольше их не отдавать. Недавно я писал о том, что даже разработан федеральный проект по развитию финансового рынка, целью которого является увеличение капитализации фондового рынка России и доли в нём долгосрочных сбережений граждан до 40% от общего объема их сбережений.

Вот и сейчас прорабатывается ровно эта же цель – да, планируется увеличить страховку по вкладам, но только не по всем, а по тем, которые открываются сроком на 3 года со сберегательными сертификатами без отзыва. При этом авторы такого предложения, судя по информации в СМИ, наивно считают, что это простимулирует граждан оформлять долгосрочные вклады.

Строго говоря, банковские вклады – вообще не лучшее решение для приумножения капитала, о чем я подробно писал в статье Банковские вклады – это не пассивный доход, а дорога, ведущая в бедность.

Но оформлять долгосрочные безотзывные вклады в современных финансовых и геополитических реалиях – верх недальновидности, граничащей с безумием.

Почему это рискованно

Нестабильная финансовая обстановка в мире и непредсказуемая денежно-кредитная политика Центробанка и Минфина России превращает саму идею долгосрочных безотзывных вкладов в лотерею.

За время, пока ваши деньги будут использоваться банками и властями, могут случиться:

разгон инфляции;

скачки ключевой ставки;

валютные колебания;

пандемии;

экстренные жизненные ситуации;

и много чего еще, что и не перечислить.

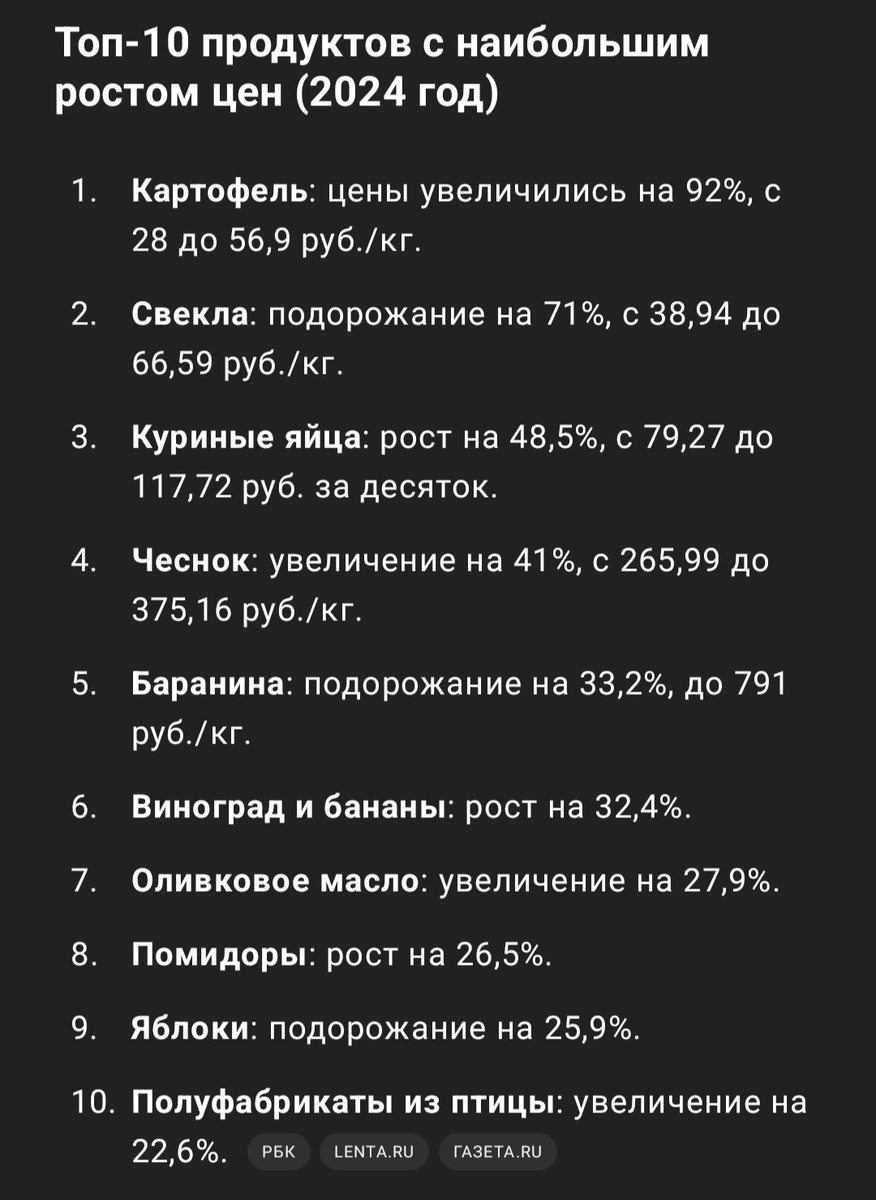

А вот вам топ-10 продуктов с наибольшим ростом цен за 2024 год, который наглядно подтверждает, что процентные ставки по вкладам не позволят справиться даже с продуктовой инфляцией.

А как у них? Страховка за границей

Давайте посмотрим, как это устроено в мире, и станет понятно, насколько власти «экономят» на собственных гражданах:

США: 250 тыс. долларов на одного вкладчика в одном банке;

Германия и ЕС: 100 тыс. евро на одного вкладчика в одном банке;

Англия: 85 тыс. фунтов стерлингов на одного вкладчика в одном банке;

Беларусь: 100% гарантия на все вклады физлиц.

Выводы

Предлагаемые меры не являются заботой о гражданах и сохранности их средств.

Это забота банков и властей о самих себе в стремлении обеспечить себя дешёвыми и «длинными» деньгами за счет граждан.

Вместо того, чтобы действительно повысить доверие к банковской системе и приблизиться к гарантиям, которые существуют в других странах, создаётся лишь иллюзия заботы, тем более, что последний раз сумма застрахованных средств на вкладах увеличивалась в декабре 2014 года, а сколько всего случилось с того времени вы и сами прекрасно знаете.

Правильно и логично было бы увеличить сумму по всем видам вкладов, а не мечтать, что толпы людей устремятся замораживать свои деньги под какие-то гарантии без возможности ими воспользоваться в течение минимум трех лет.

А что думаете по этому поводу вы?

Делитесь своими мнениями в комментариях, ставьте лайки, подписывайтесь на канал!

А тут вы можете ещё больше узнать про мир финансов и инвестиций.