С 2025 года Декларация по НДС стала актуальной не только для ОСНО, но и для «упрощенцев» с доходами свыше 60 млн руб.

Новая форма утверждена Приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

Рассмотрим каждую строку – следите за публикациями!

Присоединяйтесь в Телеграм – это удобно 😉

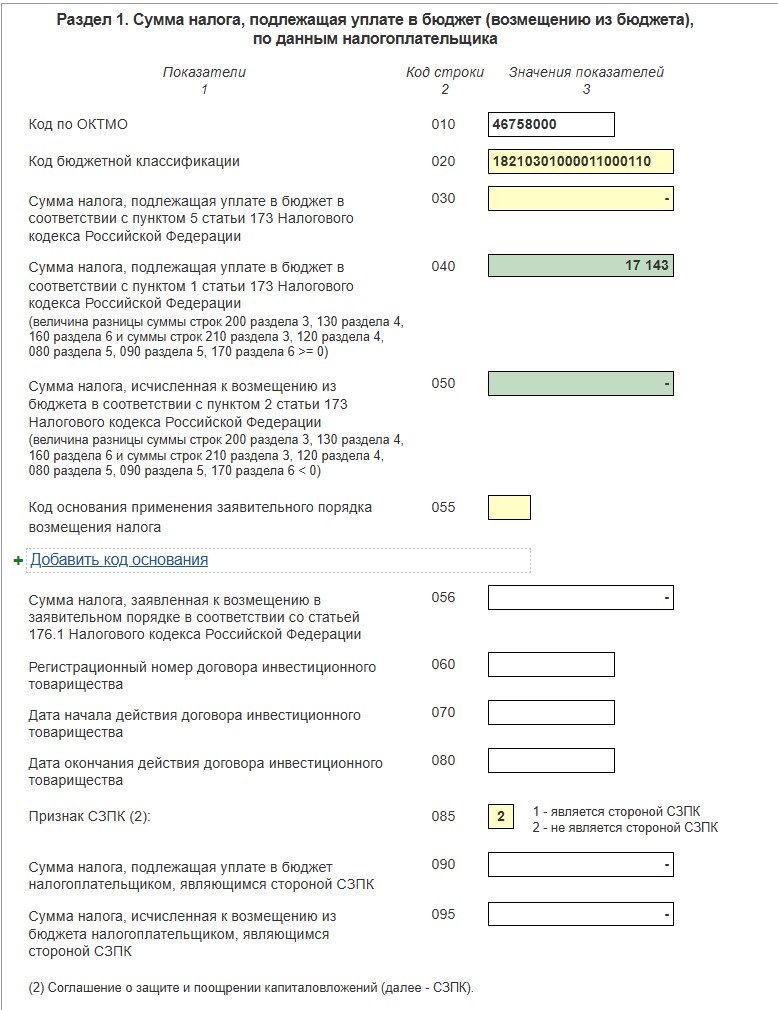

Раздел 1.

- 020 – КБК 18210301000011000110.

- 030 – налог к уплате для освобожденных от НДС (например, УСН с выделенным НДС).

- 040 – налог к уплате для ОСНО.

- 050 – сумма к возмещению (если входящий НДС > исходящего).

- 055 – код по ст. 176.1 НК РФ (заявительный порядок возмещения).

Пояснение: когда указывается сумма НДС к возмещению, налоговый орган назначает камеральную налоговую проверку, если у налогоплательщика есть основания для ускоренного возмещения средств, он составляет заявление и направляет его в налоговую вместе с декларацией, через 5 рабочих дней получает решение от налогового органа по возмещению налога.

- 056 – сумма к возврату в заявительном порядке.

- 060-080 – заполняют участники инвестиционного товарищества.

Пояснение: сторонами договора инвестиционного товарищества могут быть юридические лица, которые, например, объединяют свои ценные бумаги для извлечения прибыли, с которого необходимо уплатить налог.

- 085-095 – заполняют стороны СЗПК (крупные инвестпроекты).

Пояснение: СЗПК соглашение о защите и поощрении капиталовложений – поддержка крупного бизнеса от государства на реализацию крупных проектов.

Раздел 2.

- 010 – заполняют посредники иностранных продавцов (кроме электронных услуг).

- 020-030 – наименование и ИНН продавца (например, госоргана при аренде имущества).

- 050 – ОКТМО налогового агента.

- 060 – сумма НДС к уплате (например, с аренды госимущества).

- 080-100 – сумма налога в зависимости от момента определения налоговой базы.

Раздел 3 (расчет суммы налога).

• 010-022 – реализация (налоговая база на дату отгрузки).

• 030, 033-040 – авансы полученные (например, за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения).

• 031-032 – п. 4 ст. 158, ст. 162.3, п. 5 ст. 174.2, п. 3 ст. 174.3 НК РФ.

• 041-042 – закрытие авансов, полученных до 01.01.2019.

• 043 – отказ от 0% ставки по экспорту.

• 044 – операции Tax Free.

• 050 – реализация предприятия (цена, по которой предприятие продано).

• 060 – СМР для собственных нужд (в таких случаях налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение).

• 070 – авансы с оплаты покупателей в счет будущих поставок (кроме операций, указанных по строкам 030, 033-040 настоящего раздела).

• 080 – сумма налога по стр. 090 и 100.

• 090, 100 – восстановленный НДС (например, организация получила счет-фактуру на товары, работы, услуги, за которые был перечислен аванс, или поставщик вернул компании ранее перечисленный аванс).

• 105 – корректировки цен не соответствующих рыночному уровню по контролируемым сделкам.

• 110-115 – только для компаний, которые ввезли товары в Калининградскую ОЭЗ и не уплатили НДС при таможенном оформлении (по стр. 115 указывают налог при переходе на специальные налоговые режимы).

• 118 – итого НДС к уплате (сумма величин графы 5 строк 010-080 (кроме строк 043 и 044), 105-115).

Раздел 3 (вычеты для уменьшения НДС к уплате)

- 120-125 – при приобретении товаров (работ, услуг) на территории Российской Федерации, в т.ч. по строке 125 – по выполненным работам при проведении капитального строительства.

- 130 – предоплаты поставщикам.

- 135 – при приобретении и вывозе за пределы территории РФ товаров гражданами иностранных государств (участниками системы Tax free).

- 140 – при выполнении строительно-монтажных работ для собственного потребления.

- 150 – при ввозе товаров на территорию Российской Федерации в соответствующих таможенных процедурах.

- 160 – ввоз из ЕАЭС

- 170 – исчисленные с сумм оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

- 180 – НДС как налоговый агент.

- 185 – завершение процедуры свободной зоны в Калининграде.

- 190 – общая сумма вычетов (сумма величин, указанных в строках 120-185, кроме строки 125).

Итоги:

- 200 – НДС к доплате (если стр. 118 ≥ стр. 190).

- 210 – НДС к возмещению (если стр. 118 < стр. 190).

Скоро следующие 3 раздела Декларации!