Инвестирование в акции с высокими дивидендами часто преподносится как надежный способ получить стабильный пассивный доход. На платформах вроде Тинькофф Пульса нередко встречаются материалы о том, как купив акции крупных компаний, можно «жить на дивиденды». Но так ли всё безоблачно на практике? В этой статье мы проведем критический анализ стратегии долгосрочных вложений в дивидендные акции в России, рассмотрев конкретные примеры ведущих компаний и итоговую доходность инвестора за последние ~5 лет.

Крупнейшие дивидендные акции РФ

В российском рынке исторически есть несколько «голубых фишек», славящихся регулярными дивидендами. К ним относятся:

- Газпром – газовый монополист, высокие выплаты в благоприятные годы;

- Сбербанк – крупнейший банк, долгое время щедро делился прибылью;

- Лукойл – частная нефтяная компания с устойчивой дивидендной политикой;

- МТС – телеком-оператор, платит дивиденды почти каждый год;

- Норильский Никель – металлургический гигант, ранее знаменит высокими дивидендами;

- Татнефть – нефтяная компания, регулярно выплачивающая квартальные дивиденды;

- Сургутнефтегаз – нефтяник, чьи привилегированные акции известны внушительными разовыми выплатами при девальвации рубля. (В анализе ниже рассматриваются обыкновенные акции, у привилегированных другая доходность.)

Это одни из самых популярных эмитентов у инвесторов, ориентирующихся на дивиденды. Далее рассмотрим, как эти компании выплачивали дивиденды последние 5–6 лет и как изменились их котировки за этот период.

Динамика цен акций (2019–2025)

Оценим, как изменялась рыночная стоимость рассмотренных бумаг за период ~5,5 лет. На старте периода возьмем начало 2019 года, а текущие цены – на апрель 2025.

- Газпром: акция входила в 2019 год примерно по ~160 ₽. Далее был резкий рост на фоне рекордных прибылей к 2021 году (котировки достигали ~350 ₽). Однако затем последовали обвал и длительное падение – к весне 2025 цена спустилась ~до 135 ₽ за акцию. Триггеры: отмена дивидендов в 2022 (–30% за день), западные санкции против энергосектора, потолок цен на экспорт газа и сокращение экспорта. В итоге сейчас акции Газпрома стоят дешевле, чем в начале 2019 г., несмотря на все промежуточные взлеты.

- Сбербанк: на начало 2019 г. акции Сбера торговались около 200–210 ₽. В 2021 г. они доросли до 300 ₽ и даже выше на дивидендных ожиданиях. Санкционный шок 2022 года обрушил цену до двухзначных уровней (около 90 ₽ на минимуме), но затем восстановление было впечатляющим. Сейчас Сбербанк торгуется около 300 ₽ за акцию. Фактически стоимость вернулась к докризисным максимумам. Это стало возможно благодаря рекордной прибыли банка в 2023 г. и возобновлению выплат. Таким образом, +~50% рост цены с 2019 по 2025 при всех потрясениях – выдающийся результат Сбербанка.

- Лукойл: в начале 2019 г. акции Лукойла стоили около 5000 ₽. В 2021 г. на волне дорогой нефти цена превысила 7000 ₽. В 2022 г. ликвидность акций снизилась (нерезиденты ушли, торги некоторое время были ограничены), но существенного обвала не произошло. На весну 2025 г. котировки находятся в районе 6500 ₽. Это примерно на 30% выше уровней пятилетней давности. В целом Лукойл демонстрирует относительно плавную динамику: без экстремальных провалов, с восстановлением вместе с рынком (при поддержке щедрых дивидендов).

- МТС: акции МТС в 2019 г. колебались в диапазоне ~250–280 ₽. В последующие годы они не показывали сильного тренда: находились около 300 ₽ перед кризисом 2022, затем просели до ~200 ₽ и вернулись к ~220–230 ₽ на текущий момент. То есть цена акций МТС сейчас примерно на том же уровне, что и в начале периода (чуть ниже). Волатильность тут была ниже, чем у сырьевых компаний или банков, но и потенциал роста скромный – рынок в основном оценивает МТС как дивидендную «облигацию».

- Норильский Никель: в январе 2019 г. акции Норникеля торговались около 13–14 тыс. ₽. К концу 2021 г. они выросли до ~25–26 тыс. ₽ на фоне высоких цен на палладий и никель плюс стабильных дивидендов. Санкции 2022 г. непосредственно компанию не затронули (металлургия не попала под прямые запреты), но внешний фон и отмена дивидендов обвалили курс до 13–15 тыс. ₽. В 2023 г., с частичным возвратом выплат, цена поднялась до 17–18 тыс. ₽. Таким образом, акция Норникеля сейчас дороже, чем 5 лет назад

(+30%), но сильно дешевле своих пиков. Инвесторы закладывают неопределенность с дальнейшими дивидендами и конфликт акционеров. - Татнефть: на старте 2019 г. цена обыкновенной акции Татнефти была около 700–750 ₽. В 2021 г. она превышала 800 ₽, затем в 2022 падала до ~350 ₽ (на нефтяном просадке и общем бегстве из рисковых активов). Однако к 2025 г. котировки восстановились до ~690 ₽, то есть почти вернулись к исходным значениям. По сути, цена "сделала круг": быстрый рост сменился резким падением и последующим ростом. Для долгосрочного держателя результат близок к нулю – весь заработок пришел от дивидендов.

- Сургутнефтегаз (обыкн.): в начале 2019 г. акция Сургута стоила порядка 25–30 ₽. К 2021 г. она поднималась до ~35–36 ₽ (на ожиданиях крупных выплат по префам), но затем постепенно снижалась. Сейчас обычка SNGS ~24 ₽, то есть даже немного дешевле, чем 5 лет назад. Волатильность была умеренной по сравнению с другими акциями: Сургут ощущал на себе меньше санкционных рисков, но и драйверов роста не имел. Инвесторы в обыкновенные акции фактически не заработали на курсовой разнице – только на незначительных дивидендах.

Итоговая доходность: эксперимент с 1 млн ₽

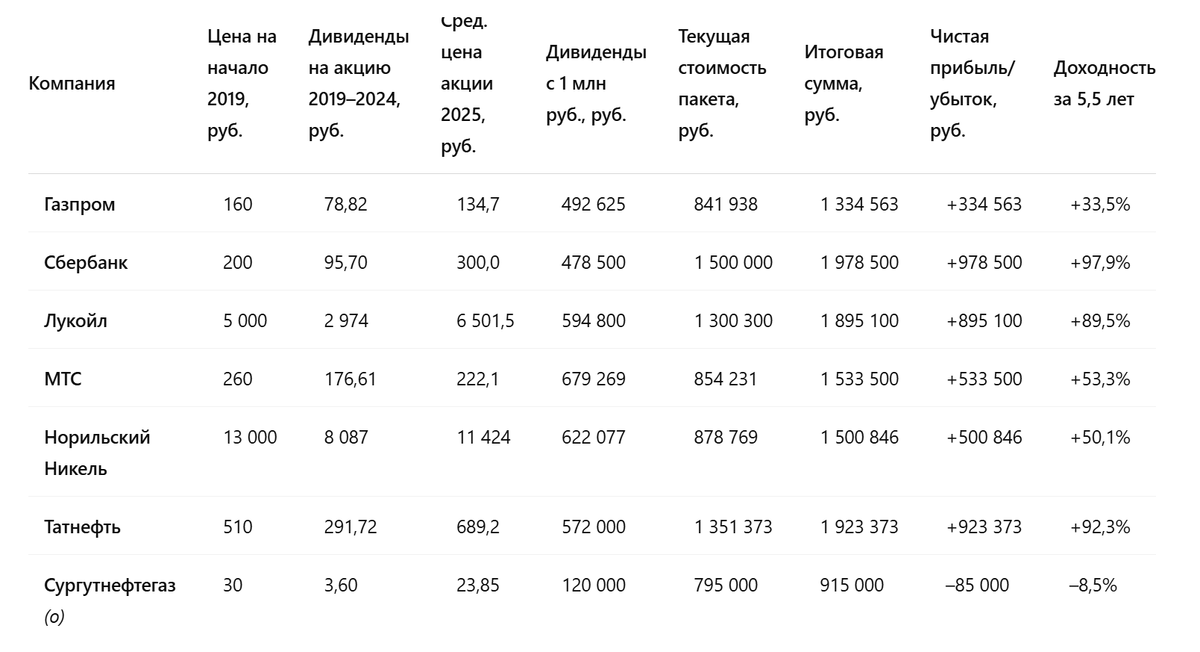

Сведем вместе дивидендные поступления и изменение цены. Представим, что инвестор вложил по 1 000 000 ₽ в каждую из перечисленных акций в начале 2019 года и держал их до весны 2025 года, реинвестируя дивиденды не будет (просто собирал их в кэш). Ниже – ориентировочный расчет, сколько денег он бы получил от каждой инвестиции и во что превратился бы изначальный миллион:

Примечание: о – обыкновенные акции.

Как видно из расчетов, инвестор, вложивший 1 млн руб. в начале 2019 г., получил бы весьма разные результаты по разным бумагам. Наилучший итог – у Сбербанка, Татнефти и Лукойла: их пакет почти удвоился, принеся порядка +90–98% прибыли за 5,5 лет. Эти компании обеспечили значительный пассивный доход за счет крупных дивидендов и роста курсовой стоимости. Например, Сбербанк выплатил суммарно ~95,7 руб. дивидендов на акцию и акция подорожала с ~200 до ~300 руб., удвоив вложения. Татнефть, после провала выплат в 2020 г., резко нарастила дивиденды (за 2019–2023 гг. суммарно ~290 руб. на акцию) и ее акции выросли с ~510 до ~690 руб., что тоже дало инвестору почти +92% прибыли. Лукойл стабильно платил щедрые полугодовые дивиденды (в сумме ~2974 руб. на акцию за 2019–2023 гг.) и вырос в цене (~5000 → ~6500 руб.), обеспечив около +89% доходности.

МТС и Норильский Никель принесли умеренный плюс (+50–53%). МТС за счет высокой дивидендной доходности (в сумме ~177 руб. на акцию с 2019 по 2023) компенсировала небольшое снижение котировок (~260 → ~222 руб.). Норникель, несмотря на рекордные дивиденды в 2019–2021 гг., сократил выплаты после 2021 г. (за 2022–2023 гг. суммарно лишь ~20% от уровней предыдущих лет). В итоге инвестор получил ~8087 руб. на акцию дивидендов, но цена акций снизилась (с ~13 000 до экв. ~11 424 руб. с учетом дробления), дав около +50% прибыли суммарно.

Газпром оказался в середняках: итоговая доходность ~+33%. Хотя в 2019–2021 гг. Газпром платил дивиденды (16,61; 15,24; 12,55 руб. на акцию за 2018–2020 гг.), затем выплаты прервались. За 2021 и 2023 годы дивиденды не выплачивались (0 руб.), а за 2022 год акционерам заплатили только промежуточный дивиденд 51,03 руб. (за 1 полугодие 2022 г.), без финальной выплаты за 2-е полугодие. В результате суммарно на акцию пришлось лишь ~78,8 руб. дивидендов, и рост курса акций (примерно 160 → 135 руб.) был недостаточным для высокой общей прибыли. История с Газпромом демонстрирует скорее иллюзию пассивного дохода – несмотря на обещания 50% от прибыли, компания фактически пропустила выплаты за несколько периодов.

Наконец, Сургутнефтегаз (обыкновенные) показал отрицательный результат. Дивиденды по обычным акциям символические (стабильно ~0,65–0,8 руб. в год), и рост курса бумаги отсутствовал – напротив, цена снизилась (~30 → ~23,85 руб.). Инвестор получил бы всего ~3,6 руб. на акцию за 5 лет и ушел в убыток около –8,5%. Это наглядный пример, где «дивидендная» акция не приносит ощутимого пассивного дохода, а ставка на нее обернулась иллюзией доходности и реальным убытком.

Подводные камни и риски дивидендной стратегии

Реальность оказалась далека от идеальной картинки «стабильного купона». Инвестор, сделавший ставку на дивидендные акции в России, за последние годы пережил множество испытаний:

- Высокая волатильность рынка. Цены акций могли падать на десятки процентов за считанные дни. Например, решение Газпрома отменить дивиденды в 2022 году обрушило его акции почти на 30% за день. Бумаги Сбербанка в 2022-м падали более чем в 3 раза под санкциями. Чтобы не зафиксировать убытки, инвестору требовалось железное терпение и убежденность в своих активах.

- Прерывание выплат. Дивидендная доходность далеко не гарантирована. Мы видели примеры, когда крупные госкомпании просто отказывались от ранее обещанных выплат. Газпром и Сбербанк не заплатили дивиденды за 2021 год по указанию правительства. Норникель пропустил выплаты за 2022 год впервые за много лет. Таким образом, рассчитывать на «стабильный поток» дохода нельзя – даже самые надежные плательщики могут приостановить дивиденды в кризисной ситуации.

- Резкое снижение доходности. Размер дивидендов не высечен в камне. Он зависит от прибыли компании, которая может просесть. Татнефть в 2020 г. урезала выплаты почти до нуля (на пакет 1 млн ₽ пришло бы менее 30 тыс. ₽ за год). Другой пример – дивиденды префов Сургута: после щедрых лет (2018, 2020) в 2022 году владельцы привилегированных акций получили мизер – 0,8 ₽ на акцию, хотя годом ранее было почти 6 ₽. Такой разброс сильно затрудняет планирование пассивного дохода.

- Корпоративные конфликты. Политика выплат может зависеть от борьбы акционеров. В Норникеле долгие годы шло противостояние между владельцами: одна сторона хотела максимально большие дивиденды, другая – больше инвестировать в развитие. Когда соглашение акционеров истекло, выплаты сразу же сократились. Инвестор же, со стороны, никак не мог на это повлиять, но полностью зависел от их разногласий.

- Непредвиденные внешние факторы. Санкции 2022 года – главный пример. Государство ввело мораторий на выплату дивидендов в банках, чтобы поддержать финансовую систему (отсюда отказ Сбербанка от дивидендов). Газпром направили платить сверхналог в бюджет вместо акционеров. И хотя формально ни у одной из перечисленных компаний не случилось дефолта или банкротства, риски для акционеров были колоссальны. Некоторых эмитентов могли принудительно делистинговать за рубежом, заморозить их ADR/GDR, ограничить торговлю на бирже. Всё это снижало ликвидность и ценность акций, особенно для иностранных инвесторов.

- Размывание долей (эмиссия акций). В рассматриваемых компаниях этого не произошло, но в принципе риск есть. Если фирма попадет в тяжелое положение, она может выпустить новые акции или провести раздробление (сплит) без соответствующих дивидендов – что потенциально уменьшит будущую доходность на акцию. Например, Норникель недавно объявил о дроблении акций (сплите), хотя уверяет, что это не повлияет на дивиденды. Тем не менее, дополнительные акции на рынке часто означают снижение прибыли на акцию и, как следствие, дивидендов.

- Налоговые и регуляторные изменения. Дивиденды облагаются налогом 13% для резидентов РФ, что несколько снижает чистый доход. Более серьезно другое: государство может менять правила распределения прибыли. Был прецедент, когда власти рекомендовали госкомпаниям направлять не менее 50% прибыли на дивиденды, что в 2017–2018 гг. поддержало рост выплат. Но столь же внезапно в 2022 г. власти могли наложить запрет на дивиденды (как в случае Сбербанка) или изъять деньги через спецналоги (как с Газпрома). Для частных акционеров эти решения принимаются неожиданно и в одностороннем порядке.

Выводы

Являются ли дивидендные акции надежным способом пассивного дохода? Наш анализ показывает двоякую картину. С одной стороны, инвестор, удерживавший портфель из крупных дивидендных компаний с начала 2019 г. до 2025 г., в большинстве случаев заработал, и порой весьма неплохо. Дивиденды существенно увеличили совокупную доходность вложений, а по некоторым акциям (Лукойл, Сбербанк) компенсировали и перекрыли любые просадки котировок.

Однако обратная сторона – высокая неопределенность и стресс на этом пути. Дивидендные поступления были нефиксированными: где-то их не платили вовсе в отдельные годы, где-то резко урезали. Стоимость самих акций то взлетала, то падала: чтобы получить итоговую прибыль, инвестору нужно было переждать и пандемийный обвал 2020-го, и военный кризис 2022-го, не продав бумаги на эмоциональном дне. По сути, пассивным такой доход назвать сложно – слишком много решений и рисков пришлось взять на себя держателю акций.

К тому же, важный момент – наша оценка велась в номинальных рублях. За это время сама покупательная способность рубля снизилась (накопленная инфляция за 5+ лет значительна, курс доллара вырос с ~66 до ~80 ₽). Если измерять доходность в твердых валютах, результаты были бы скромнее. Например, около половины прибыли Сбербанка или Норникеля нивелируется ослаблением рубля.

Вывод: дивидендные акции не являются гарантированным и стабильным источником дохода. Они таят множество подводных камней – от корпоративных до геополитических. Инвестор, стремящийся к действительно надежному пассивному доходу, должен диверсифицировать риски и не полагаться только на выплаты нескольких компаний. Дивидендная стратегия в России может приносить плоды, но требует активного контроля и готовности к ударам судьбы, что уже само по себе противоречит идее «пассивности». Иными словами, доходы от дивидендов – не халява: за них инвестору приходится платить нервами и рисковать капиталом, и далеко не каждый готов на такой путь ради обещаний в рекламных буклетах.

SEO-ключевых слов

пассивный доход, дивидендные акции, инвестиции в акции, дивиденды 2024, доход от акций, какие акции дают доход, стоит ли вкладывать в дивиденды, лучшие дивидендные акции России, сколько приносят дивиденды, Газпром дивиденды, Сбербанк дивиденды, МТС акции доход, Лукойл инвестиции, дивиденды или вклад, риск инвестиций в акции, сколько можно заработать на акциях, дивидендная стратегия, купить акции для пассивного дохода, стоит ли покупать акции в 2025, какие акции покупать на долгий срок, акции с высоким дивидендами 2024, инвестировать 1 миллион рублей, как вложить деньги в акции, доходность российских акций, дивиденды или недвижимость, сравнение вкладов и дивидендов, опасность инвестиций в акции, дивиденды реальный доход или иллюзия