Счёт-фактуру оформляют компании, которые работают с юридическими лицами и платят налог на добавленную стоимость. С помощью этого документа проводятся вычеты по НДС. Разберёмся, как составить счёт-фактуру для экспедиторской компании.

Для чего экспедитору счёт-фактура

В отличие от простого перевозчика экспедитор предлагает широкий спектр услуг: перевозку продукции, погрузку и разгрузку, оформление товаросопроводительных документов, страхование груза и сопровождение его на таможне.

Экспедитор и его клиент подписывают несколько документов, среди которых главным является договор транспортной экспедиции. В нём указываются сроки оказания услуг и размер вознаграждения для экспедитора.

После выполнения условий, упомянутых в договоре, экспедитор предоставляет заказчику счёт-фактуру. Обычно этот документ передают вместе с актом оказанных услуг. Счёт-фактура подтверждает, что экспедитор выполнил все необходимые работы, а заказчик может получить вычет по НДС. Этот документ должен быть оформлен в течение пяти дней после окончания экспедиции.

Дополнительную информацию об использовании счёта-фактуры можно найти в статье 169 Налогового кодекса РФ.

Как заполнить счёт-фактуру

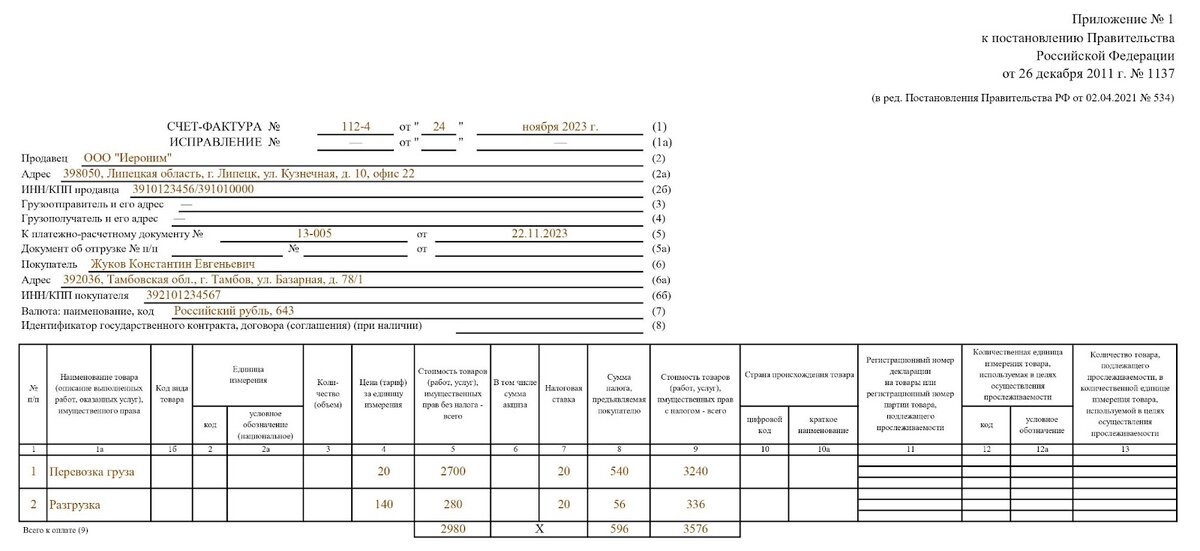

После того как в России была введена система прослеживаемости товаров, правительство внесло изменения в форму счёта-фактуры. Актуальная форма представлена в постановлении № 534. Подробные инструкции по заполнению документа даны в приложении к постановлению № 1137.

Счёт-фактура, выставляемый экспедитором, должен содержать следующую информацию:

- номер и дату составления счёта-фактуры;

- ф. и. о. экспедитора-ИП или название экспедиторской компании;

- адрес экспедитора;

- ИНН и КПП экспедитора. КПП указывают только экспедиторы-юрлица;

- номер и дату составления платёжно-расчётного документа, если экспедитор получил от заказчика аванс;

- при необходимости — номер и дату составления документа об отгрузке;

- ф. и. о. заказчика-ИП или название его компании;

- адрес заказчика;

- ИНН и КПП заказчика. КПП также указывают только заказчики-юрлица;

- валюту, в которой ведутся расчёты. Потребуется вписать название этой валюты и её код по Общероссийскому классификатору валют;

- если экспедитор получает субсидии от государства — идентификатор госконтракта или договора.

Пункты «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» могут быть пропущены. Они заполняются только при выставлении счёта-фактуры на проданные товары, а не на предоставленные услуги.

В табличной части счёта-фактуры нужно указать:

- наименование выполненных услуг;

- объём поставленных услуг (если этот объём возможно определить);

- тариф экспедитора согласно договору об оказании услуг без учёта НДС;

- общую стоимость оказанных услуг без учёта НДС;

- размер ставки налога на добавленную стоимость. Если экспедитор освобождён от уплаты НДС, в графе нужно сделать отметку «без НДС»;

- сумму НДС, которую должен заплатить заказчик услуг;

- общую стоимость оказанных услуг с учётом НДС.

Экспедиторам следует подготовить два экземпляра счёта-фактуры: для заказчика и для собственной бухгалтерии. Счета-фактуры нужно хранить в архиве в течение пяти лет. Экспедитор должен внести все детали о счетах-фактурах в журнал учёта.

Пример заполнения счёта-фактуры экспедитора:

Счёт-фактуру можно подготовить как на бумаге, так и в электронном виде. Чтобы заполнить электронный бланк, потребуется сформировать универсальный передаточный документ в онлайн-сервисе Астрал.ЭДО. Для бесшовной отправки счёта-фактуры из 1С подойдёт сервис Астрал Докс. Другие перевозочные документы можно создать прямо в 1С, настроив модуль 1С-ЭПД.

Как заполнить сводный счёт-фактуру: советы от ФНС

Если для оказания услуг заказчику экспедитор использует подрядчиков, ему необходимо получить от них счета-фактуры. В этом случае формируется сводный счёт-фактура, в котором указываются услуги и подрядчиков, и самого экспедитора.

ФНС предоставила рекомендации по составлению сводных счетов-фактур в письме № ГД-4-3/14435:

- данные для заполнения сводного счёта-фактуры нужно брать из счетов-фактур, которые экспедитор получил от подрядчиков;

- выставлять сводный счёт-фактуру заказчику требуется в течение пяти дней с момента выполнения указанной в договоре услуги в полном объёме;

- вместе со сводным счётом-фактурой экспедитор должен передать заказчику копии счетов-фактур от подрядчиков.

Штраф за отсутствие счёта-фактуры

Счёт-фактура даёт заказчику услуг возможность получить вычет по НДС. Как указано в письме Минфина № 03-02-07/1/79228, за отсутствие счёта-фактуры заказчик и подрядчик будут наказаны так же, как за утрату первичных документов.