Часть 1 – финансовые показатели

Выручка:

• 2019 – 7659₽ млрд (-6,87% г/г)

• 2020 – 6321₽ млрд (-17,47% г/г)

• 2021 – 10241₽ млрд (+62,02% г/г)

• 2022 – 11674₽ млрд (+13,99% г/г)

• 2023 (1П) – 4114,3₽ млрд (-41,15% г/г)

Чистая прибыль:

• 2019 – 1203₽ млрд (-17,38% г/г)

• 2020 – 135₽ млрд (-88,78% г/г)

• 2021 – 2093₽млрд (+1450,3% г/г)

• 2022 – 1311,7₽ млрд (-37,33% г/г)

• 2023 (1П) – 296,2₽ млрд (-88,22% г/г)

Сравнение мультипликаторов:

• P/E: 12,9, среднее 9,7

• P/BV: 0,24, среднее 0,85

• P/S: 0,93, среднее 1,8

• ROE: 1,8%, среднее 12,5%

• PEG: 1,37 (переоценена)

• Долг/Капитал: 0,37, среднее 0,34

Ожидаемая годовая доходность: 12,4%

✔️ Основываясь на мультипликаторах и финансовых показателях Газпрома, можно сделать вывод, что компания справедливо оценена.

Часть 2 - Дивиденды Газпром

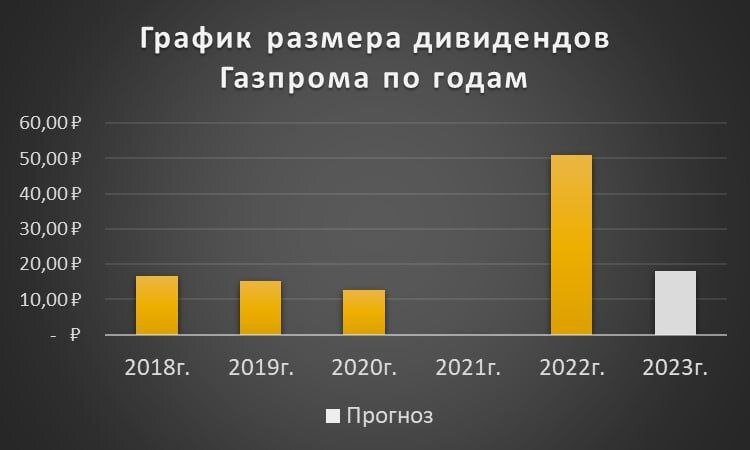

Дивиденды:

2019 – 15,24₽ (-8,25% г/г)

2020 – 12,55₽ (-17,65% г/г)

2021 – 0₽

2022 (1П) – 51,03₽

Дивиденд за 1П 2022 года составили 26,2% или 51,03₽

Прогноз дивидендов за 2023 год — 18 руб/акцию.

Дивиденды Газпрома по Модели Гордона:

• Темпы роста в год — 12,5%

• Теоретическая стоимость актива — 177,38₽ (на 5,83% выше текущей стоимости).

📝 Дивидендная Политика:

• Целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли.

• В случае, если долговая нагрузка Группы «Газпром» превысит уровень 2,5 по коэффициенту «Чистый долг/EBITDA», Совет директоров имеет возможность предложить размер дивидендов ниже целевых уровней. По итогам первого полугодия 2023 года этот коэффициент вырос с 1,1 до 1,9.

Итоговый вывод по Газпрому

На перспективы Газпрома 2024 году смотрю пока нейтрально. Основным драйвером будут выступать дивиденды. И, судя по заявлениям представителей компании, они будут следовать дивидендной политике, несмотря на рост долговой нагрузки.

Но тогда почему не растем? Да, вклад первого полугодия в общие дивиденды за 2023 год уже составил 13 рублей. Но рынок до конца не уверен, что вновь не повторится ситуация с отменой. Плюсом пока не до конца понятно финансовая ситуация со вторым полугодием 2023 года.

Поэтому в случае одобрения акционерами 18-24 руб. дивидендами за 23 год можем увидеть краткосрочную переоценку акций.

По поводу рекорда поставок газа в Китай. По итогам 2023 года экспорт газа в Китай по «Силе Сибири» составил 22,7 млрд куб. м. Много? Вот для сравнения цифры за 2020 год: Германия (поставки 45,844 млрд куб. м), Австрия (13,215 млрд куб. м), Италия (20,799 млрд куб. м). Быстро Европу Китай не заменит, это долгая история. Да и стоимость газа для друзей в Китай неизвестна. Но в случае договоренности поставок 50 млрд куб. м газа по трубопроводу «Сила Сибири – 2» — улучшит состояние бизнеса.

В сторону Газпрома не смотрю, основной газовый бизнес пока убыточен и до сильных изменений с налогами, санкциями — не интересен. Ситуацию сглаживают только дивиденды от дочек.

За 10 лет бумага показала около 91% полной доходности (с учетом дивидендов) или 6,685% в год.

Последний отчет: 8 ноября 2023

Итоговый анализ: Акции недооценены на 5,05%.

Итоговая справедливая цена: 171,2₽

Рыночная цена: 163₽

Что думаете насчет Газпрома?

Если вам понравился данный контент подпишись на мой телеграмм канал

https://t.me/+pgElZRqjieY3YjUy