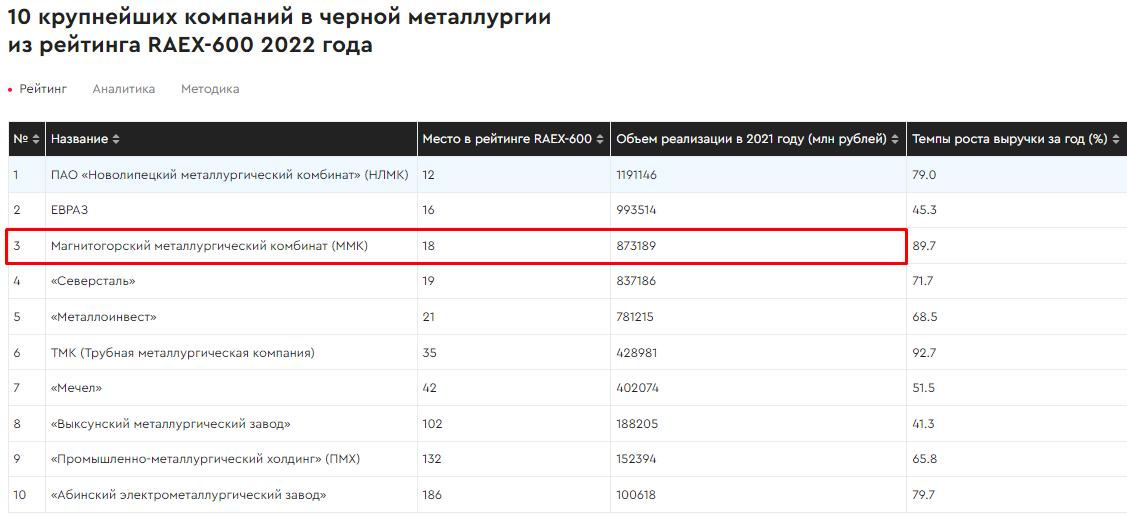

ПАО «Магнитогорский металлургический комбинат» - одна из крупнейших российских металлургических компаний, главным активом которой является, Магнитогорский металлургический комбинат, построенный и работающий, еще с “советских времен”. На сегодняшний день, является одним из крупнейших металлургических комбинатов СНГ и России, по данным рейтингового агентства RAEX, ПАО ММК, занимает 3 - тье место по объемам реализации металлургической продукции за 2021 год.

Особенности бизнеса

В прошлый раз, мы с вами разобрали металлургическую компанию “НЛМК”. Какие основные различия можно выделить, сравнивая эти 2 металлургических “гиганта”. Основных различий ММК от НЛМК, по моему личному субъективному мнению - два. Это вертикальная интегрированность бизнеса и география продаж.

Интегрированность бизнеса

Какие основные различия ведения бизнеса “ММК” от ее основных конкурентов? Для собственного производства, “ММК” закупается сырьем у сторонних организаций (более 80%), “НЛМК”, “Северсталь’ - добывают железную руду сами и используют его в дальнейшем для производства готовой продукции. Данный экономический факт, напрямую влияет на маржинальность бизнеса “ММК”.

Сравним маржинальность операционной прибыли.

Итог среднегодовой маржинальности бизнеса за 5 лет (2017 - 2021)

ММК - 21%

НЛМК - 26%

Северсталь - 32%

А также маржинальность операционной прибыли по результатам последних финансовых отчетов, выпущенные металлургическими компаниями, за 1 ое полугодие 2023 года.

Соответственно, для “ММК”, себестоимость производимой и в последующем продаваемой продукции, выше чем у Северстали, НЛМК.

Но не только отсутствие собственной добычи ресурсов влияет на операционные финансовые результаты “ММК”.

География продаж.

Дело в том, что, “ММК” работает в основном на “внутреннем” рынке и доля экспорта составляет менее 5%, производимой продукции, когда как, например, у “Северстали” и “НЛМК” более половины произведенной продукции, уходит на экспорт. Какая разница? Дело в том, что, чаще продажи на экспорт, приносят больше выручки компании, чем продажи на “внутреннем” рынке. (за счет того, что, цены продукции продаваемой на экспорт, чаще выше.) Магнитогорский металлургический комбинат, также находится под санкциями, поэтому дополнительно ограничен, реализацией продукции зарубеж.

Дивиденды

“ММК” платит 100% свободного денежного потока при условии, что, коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х.

С 2017 по 2021 год средняя годовая доходность акций составляла около 12%.

Но компания приостановила выплату дивидендов и последний раз компания выплачивала дивиденд 11 января 2022. По итогам 2023 года компания может выплатить 7 рублей дивидендов на акцию (13,4% доходности), плюс компания может выплатить не выплаченные за 2022 год дивиденды (у компании на счетах скопилось 151 млрд руб.), а это еще 12,6% дивидендной доходности. Если компания решит выплатить за 2022 и за 2023, то потенциальная годовая дивидендная доходность может составить 26%. Скорее всего, итоговое решение по сумме выплат, будет принято после конечного решения ФАС по делу в завышении цен на горячекатаную сталь в отношении “НЛМК”, “Северстали” и “ММК”. Штраф на каждую компанию может составить от 15 до 20 млрд. рублей.

Справедливая стоимость акций.

Справедливую стоимость акций оценим по двум следующим показателям P/E - капитализация на прибыль и P/B капитализация на активы.

По итогам 2023 года чистая прибыль компании может составить около 110 млрд. руб. Исходя из этого P/E = 5,3. Данные P/E, представленные снизу, рассчитаны на основе возможной годовой доходности за 2023 год.

Как можно видеть, акции исходя из показателей - Прибыль на акцию = 5,3, Капитализация на балансовую стоимость = 0,75, и возможные дивидендные выплаты на уровне 26% годовых. - акции компании ( по моему субъективному мнению) являются "недооцененными".

Халяль🌙

Как вы могли понять исходя из названия поста, акции компании являются “дозволенными” для инвестиций мусульманину. Критерии: дозволенность бизнеса, депозиты, долги.

Доход: Доходы ММК на 98,4% являются дозволенными ✅

Депозиты: Размещенные депозиты (с помощью которых компания получает доход от процентов, что является харамом), составляют 18,9% от всех активов компании. (разрешено не более 30%) ✅

Долги: Общая сумма заемных, привлеченных, средств под проценты, составляет 8,1% от стоимость всех активов (разрешено не более 30%) ✅

Итоги

Какие выводы можно сделать из всего вышеописанного.

Плюсы

➕ Рост выручки и прибыли компании, благодаря положительной динамике роста цен на сырье.

➕ Возможные высокие дивиденды. Благодаря денежным средствам на балансе в размере 146 млрд. руб. компания может выплатить примерно до 13,6 рублей дивидендов на акцию - что составляет 23% годовой доходности.

➕ Справедливая стоимость. Относительно низкая себестоимость компании. Капитализация компании дешевле стоимости всех ее активов на балансе.

Минусы

❌ Санкции, наложенные на компанию

❌ Ниже маржинальность бизнеса чем у ее основных конкурентов.

Покупать акции компании или нет, вы решаете сами, но если все же решитесь, то советую тщательно обдумать, принимаемое вами решение.

Инвестируйте дозволено. Всем добра. 🤲