Вот смотрю на общие итоги по угольной промышленности и не врубаюсь, почему котировки угольных компаний Белон, Распадская, Южный Кузбасс, которые сразу в памяти всплывают, устремляются в высь, если отрасль по сути стагнирует?

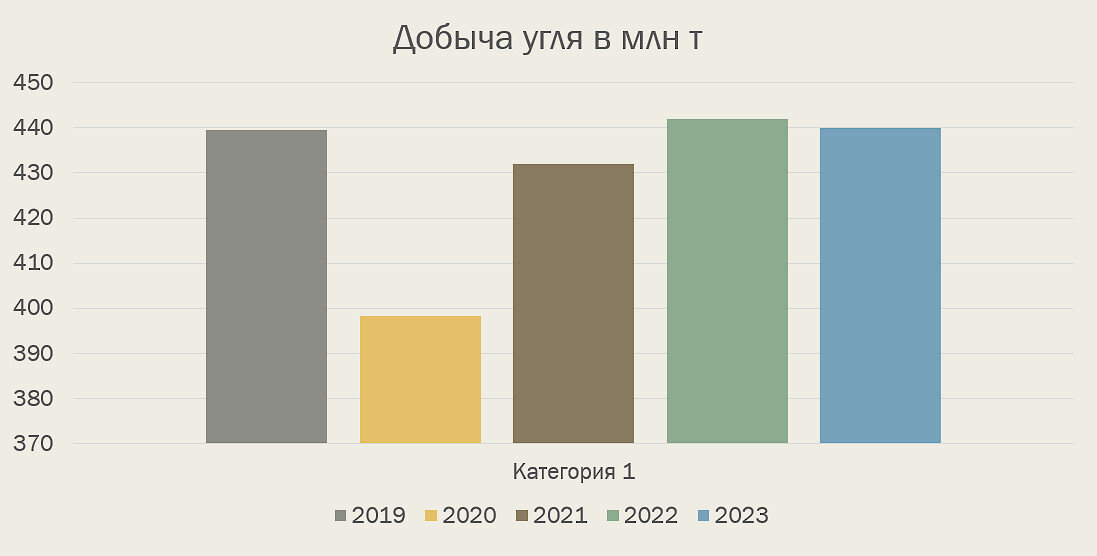

По итогам 2023 года добыча составила 440 млн т угля, что сопоставимо с показателями 2022 года в 442 млн т. Если вспомнить, что было по итогам предыдущих лет, то тенденция выглядит следующим образом.

Правда акции компании En+, которая тоже имеет угольные активы, весьма хорошо припали!

В потреблении угля на внутреннем рынке в течение нескольких лет наблюдался устойчивый рост, отчасти объясняемый повышением загрузки производственных мощностей металлургических компаний.

Внутренний спрос на уголь в прошлом году увеличился еще на 4% до 189 млн т.

Походу компании с угольными активами отнимают выручку у друг дружки и расти особенно некуда! Если растущие графики стоимости акций компаний сопоставить с ростом добычи!

В I полугодии 2023 года наблюдалось падение экспортных цен на российский энергетический уголь, которые сокращались вслед за глобальным рынком, что было обусловлено наращиванием внутренней добычи угля в Китае и Индии, а также повышенным предложением СПГ на европейском рынке и возобновлением экспорта угля из Австралии в КНР.

В III квартале 2023 года цены на российский энергетический уголь начали расти в связи с увеличением спроса со стороны КНР.

По итогам 2023 года объёмы экспорта угля из России сохранились на прошлом уровне, в пределах 220 млн т.

Главными импортерами российского угля сейчас являются

- Китай (100 млн т)

- Индия

Далее следуют

- Турция (14,6 млн т)

- Египет (464 тыс. т)

- Марокко (945 тыс. т)

- Аргентина

- Мексика

- Бангладеш

Из вышеперечисленного списка стран видно, что Азиатско-Тихоокеанского регион остается основным рынком для экспорта российского угля.

Из этого вытекают проблемы в логистике, а именно ограниченная пропускная способностью РЖД в направлении портов Дальнего Востока.

Российские дальневосточные терминалы остаются недостаточно загруженными углем при максимальной загрузке Транссиба и БАМа, совокупная пропускная способность которых составляет около 8 млн тонн в месяц.

Кто следит на Постановлениями нашего любимого Правительства в курсе, что у нас имеются

- "Энергетическая стратегия 2035"

- "Программа развития угольной промышленности России до 2035 года"

- "Комплексный план модернизации и расширения магистральной инфраструктуры на период до 2024 г."

Данные документы направлены на дальнейшего экспортно-ориентированного развитие отрасли, которое включает в себя также и развитие Восточного полигона (про который только ленивый не говорит и не обсуждает), по увеличению его пропускной способности до 180 млн тонн в предстоящем 2024 году, в том числе Байкало-Амурской и Транссибирской магистралей.

Как всё это скажется на выручке и прибылях у угольных компаний неизвестно!

Из всех угольный компаний мне интересна En+, потому что там не только уголь! Тем более после окончания всех санкционных войн вполне вероятно, что Русал войдёт в состав En+. Но это только мои догадки ничем не прикреплённые! Будущее не предопределено! Возможные любые сценарии развития!

---

Всё что было сказано выше не является индивидуальной инвестиционной рекомендацией!