Доброго дня, уважаемые подписчики и читатели моего канала :) Давно я не писал, сейчас назрела тема по бесплатному или почти бесплатному пользованию деньгами - если у вас не совсем запущенная кредитная история (далее "КИ"): хотя бы "жёлтый" рейтинг, хотя лично у меня сейчас "красный" в некоторых БКИ, что не мешает пользоваться некоторой частью кредиток - заигрался с ними, каюсь, чуток попортил КИ.

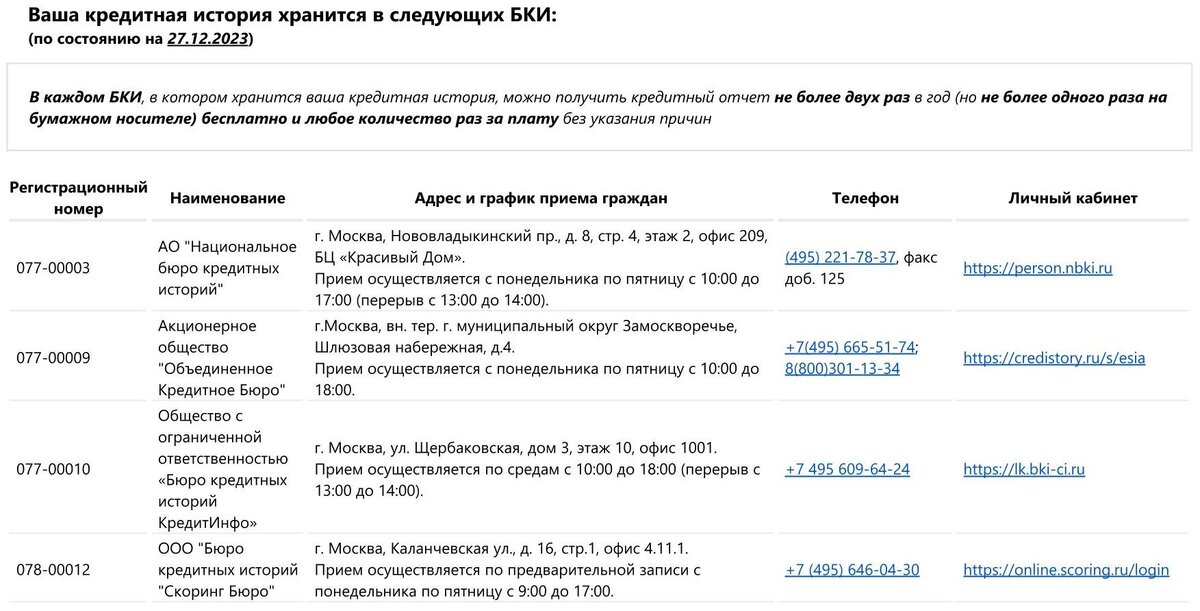

Для начала напомню, что список своих Бюро Кредитных Историй (далее "БКИ"), в которых ваша КИ находится, вы можете запросить бесплатно на Госуслугах

- приходит быстро автоматически и в выходной, хотя и пишут "в течение рабочего дня". Вам придёт список с названиями, адресами сайтов, почтовыми адресами и телефонами. Например, мой свежий список БКИ от 28.12.2023 (не изменился спустя 2 года, переименовались некоторые БКИ):

Из них КредитИнфо - это бывшее Бюро от Банка Русский Стандарт (туда, кроме него, заглядывают Ренессанс и Почта-Банк), а Скоринг Бюро - это бывший Эквифакс. Остальные название не поменяли, но поменяли сайты.

Далее вы можете 2 раза в год запросить бесплатный отчёт во всех БКИ сразу (например, в начале года и ближе к концу, как хотите).

Итак, суть "финансовой карусели". Обязательно все даты отмечаете в календарике (в смартфоне) и не пропускаете платежи по кредитке (лучше за 1-2 дня), финансовая дисциплина должна быть строгая! Если чётко для себя всё определили - собираетесь с духом и ищите любую удобную вам кредитку банка с максимально длинным грейс-периодом (бесплатным периодом без начисления процентов на долг, но с обязательными платежами в 3% от долга, которые ни в коем случае нельзя пропускать) - 100, 110, 120, 180, 200 дней Последний 200 дней - это Ренессанс "2 года без %", но ввиду комиссии от размера кредитного лимита в 1-й месяц - хорошо этот момент продумать - там 3% комиссия каждый месяц от лимита, всего комиссия взимается 3 раза - итого, при правильном приготовлении, у вас получается 9% комиссий за 2 года. И далее начинаем мутить мутную доходную схему :)

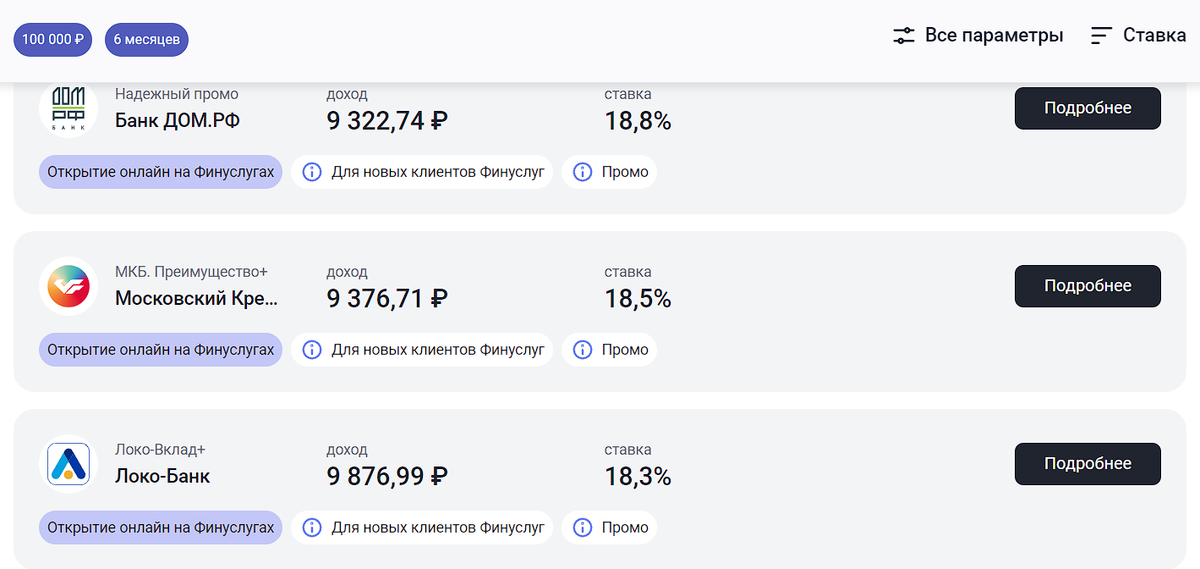

1. Например, можно взять кредитку ГазПромБанка на 180 дней, первый год бесплатен, или же 120 дней от Сбера, читаете тарифы по поводу покупок по QR-кодам и Финуслуг (далее "ФУ"), и обязательно уточняете у банка, нет ли комиссии за покупку по QR-коду. Обычно пока что - нет. Затем заходите на сайт Финуслуг через Госуслуги (для полной авторизации потребуется вызов курьера, присутствие есть во многих городах) и пополняете с кредитки по QR-коду. Фишка в том, что это классифицируется как покупка, а вы можете эти средства (которые поступят в рабочий день) отправить на вклад в любой понравившийся банк как раз на период грейса по кредитке. Если вы впервые там - то вам ещё и хороший денежный бонус за вклад дадут - в нескольких банках действуют промоставки:

2. Далее, в последний месяц грейса по 1-й кредитке исполняем финт ушами: ищем кредитку с "бесплатным рефинансированием". Это были Альфа "100 дней", а также "Год без %", Русский Стандарт Мир+ 55 дней, Халва от Совкомбанка (надо уточнить, продлили ли они акцию по рефинансированию кредиток), Хоум Кредит с кредиткой Польза 120 дней (сейчас платное 1% в месяц на 4 мес, это на крайний случай). И если 2-ю карту получаем - то рефинансируем 1-ю карту и закрываем 1-ю карту обязательно.

3. В период действия 2-й карты переоткрываем тот самый вклад на ФУ в том же или другом банке - по желанию, или выведите вообще из ФУ в интересный вам банк. Не забываете гасить обязательные платежи 3% от долга.

4. Ищите 3-ю карту с рефинансированием (возможный список в п. 2). Если дают - рефинансируете и закрываете 2-ю карту, не забываете гасить обязательные платежи 3% от долга.

5. Если получается далее - можно карусель завершить 4-й картой от Банка Русский Стандарт (платной Мир+, 590 руб в год, либо тратами 15 тыс в мес для бесплатности, но с рефинансированием на 90-120 дней).

6. Итого у вас уже накапливается бесплатный период 180+120+120+120 = 420 дней (и больше, если получится), уже больше года вы пользуетесь деньгами банка, платя лишь 3% ежемесячно на сам долг без процентов - итого за 420 дней 42% чисто на долг - потом, конечно, гасите полностью и вклад подгоняете под период, когда вы должны погасить долг полностью. А в это время кредитная сумма крутится во вкладах, добавляя вам неплохой % по нынешним ставкам! У вас, конечно, должен быть резерв на оплату 3% от долга каждый месяц.

Конкретно, примерный расчёт, если ставки будут примерно такими 15-17%: сумма кредитки 100 тыс - открываем под 16-18% на 3-6 мес (в зависимости от грейса): если на полгода (100000*17%)/12*6 = 8500, затем на 4 мес (100000*15%)/12*4 = 5000, ещё 4 мес (100000*15%)/12*4 = 5000, затем на последние 4 мес (100000*12%)/12*4 = 4000. Итого прибыль "из воздуха" с чужими 100 тыс: 8500+5000+5000+4000 = 22500 руб. Столько кэшбэка обычные люди от банков с разумными тратами не получают :) Финт этот, теоретически, можно делать по кругу - заодно старательными платежами вы понемногу улучшаете свою КИ - это полезно для будущего. Но отказ в кредитке немного вредит вашей КИ - БКИ понижают рейтинг :(

Ещё раз повторяю - обязательно все даты отмечаете в календарике (самое удобное - в смартфоне) и не пропускаете платежи по кредитке (лучше за 1-2 дня гасите минимальный платёж), финансовая дисциплина должна быть строгая!

Ну вот и всё на сегодня, а в следующий раз поговорим о кредитках с максимальным грейсом (больше 55 дней) - при этом с кэшбэком и плюшками! :) Забегая вперёд - их совсем ничтожное количество 5 штук про всей России, есть известные и не очень.