Подарки распакованы, оливье доеден, салюты отгремели. У меня сведены все доходы и расходы за 2023 год, а значит пора подводить итоги декабря и всего года. Пост, видимо, будет большим.

И вот смотря я на результаты - и вполне доволен. Что хотел - я выполнил, что хотел купить - купил. Не все удалось, конечно, не все было гладко и ожидаемо. Но в целом, все оказалось хорошо - тем более это понимаю сегодня, анализируя весь год. А теперь - к деталям!

Про доходы

Декабрь 2023

Несмотря на сниженные доходы в декабре из-за отпуска, в конце месяца начислили зарплату (т.к. в январе день зарплаты - выходной). Поэтому, общая сумма дохода оказалась сопоставимой со средней по году. Забавный факт - за декабрь 2022 доход был всего на 472 рубля больше.

Весь 2023

А вот доходы за весь 2023 год оказался ниже дохода за 2022 год. Это было ожидаемо - при смене работы зарплата ощутимо снизилась. План по доходу на год выполнен на... 52,4%. Это катастрофически мало, но зато мы живем в Петербурге. Тут каждый выбирает свое.

Зато есть и хорошее. Отношение зарплаты к общим доходам за год стабильны из года в год (кроме 2022) и составляют 85-90 процентов. Зато доходы от кешбеков и процентов по вкладам составили почти 4,5% всех доходов. Для сравнения, в предыдущие года этот показатель колебался около 1%, среднее за предыдущие года - 0,7%. Но суммы возвратов упали до 1,3% - среднее за предыдущие года 8%. Есть о чем подумать.

Про расходы

Декабрь 2023

Сразу начну с хорошего: расходы за декабрь 2023 вышли ощутимо меньше среднего по году. То есть, за время отпуска все-таки можно сэкономить. Хотя, по возвращению из отпуска я считал иначе. Кроме того, расходы за декабрь 2023 почти в 2 меньше расходов за декабрь 2022. Это радует.

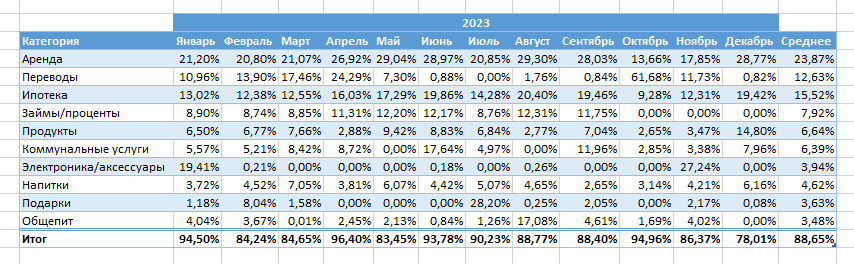

Интересно, что при снижении расходов в декабре 2023 - заметно выросли расходы на продукты питания. Это можно объяснить и подготовкой к Новому году (напитки тоже сильно выросли). В таблицу не вошла страховка по ипотеке (9% в декабре 2023) и новогодний подарок девушке (7% расходов). Прибавим к 78% в таблице 16%, не вошедших в список - и получим обычные 94%.

Весь 2023

А вот с расходами за весь год сложно. С одной стороны, расходы за 2023 годы вышли меньше доходов за год - всего удалось сохранить почти 6,5%. С другой стороны, очень сложно выделить какие-то конкретные расходы. Топ-10 категорий заняли 82,1% всех расходов. Это Аренда (22,6%), Переводы (16%), Ипотека (14,7%), Кредит (7,1%) и Коммуналка (6%) и другие. Оставшиеся 17,9% поделили 65 категорий.

В целом, покупки в году были ожидаемы: я обновил свой телефон, покупал электронику в подарок, немного потратился на ювелирные украшения и много потратился на отпуск. Те, кто регулярно читает отчеты - и так знают о моих тратах и движении средств.

Про ипотеку

Декабрь 2023

Ипотека в декабре выплачена с небольшим досрочным, но сверху оплачена страховка. Вообще, за 7 лет я уже попривык к ипотеке, но вот эта страховка... С другой стороны, находясь в другом городе, мне тоже немного спокойнее. Несколько раз я хотел отказаться от страховки (процент ипотеки поднимется на 1%), но в итоге все-равно оплачиваю. Как по мне, лучше снизить сумму страховки, процентов на 30-50 - тогда вопросов к ней не будет.

Весь 2023

Всего за 2023 год сумма основного долга погашена не сильно - меньше одной моей зарплаты. Зато, вторую половина года вносились досрочные платежи. В следующем году планирую увеличить сумму досрочных платежей, но решение пока не принято. Нужно посчитать за счет чего эти ресурсы должны быть использованы. С другой стороны, за 2023 на ипотеку ушло почти 15% всех расходов - и это ощутимая часть. Хочу ли я ее увеличивать, тоже хороший вопрос.

Про инвестиции

Декабрь 2023

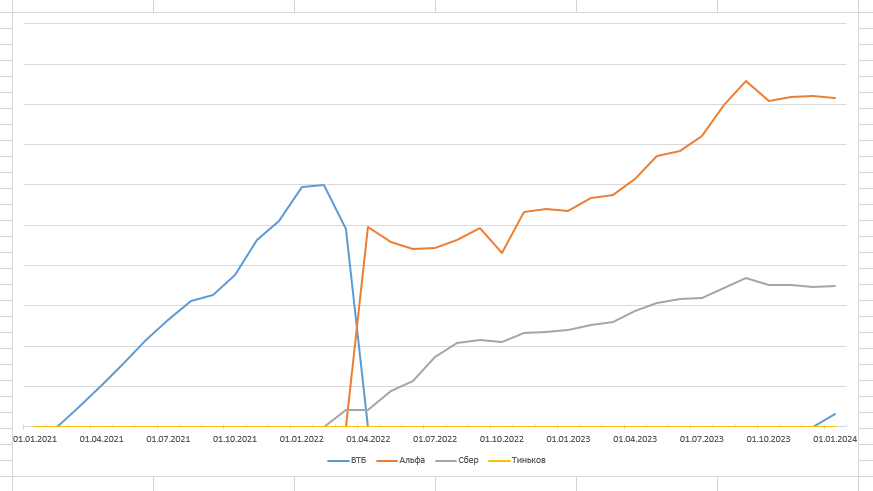

В декабре 2023 я наконец-то возобновил использование брокерского счета в ВТБ. Сейчас там запущен совсем небольшой ручеек крайне спекулятивных идей. Из всех брокеров, ВТБ пока мне нравится больше других - и в интерфейсе, и в инструментах, и в удобности. Плюс, под занавес года я все-таки открыл у них ИИС, поэтому план на 2024 - пополнять этот ИИС. Посмотрим через год, на сколько его удастся пополнить и будет ли в этом смысл.

Весь 2023

Даже на графике хорошо видно насколько выросли портфели за 2023 год. Отчеты брокеров говорят о росте от 40%, но у меня же есть своя математика. В сумме, все 3 портфеля выросли на 35%. При этом, пополнения портфелей составили менее 5% от всего объема. Купоны и дивиденды в сумме составили чуть больше 5500 рублей - к объемам моих портфелей неплохой результат. Посмотрим, какие выплаты будут в 2024 году - при повышенных ставках и дальнейшем росте активов.

На данный момент у меня нет цели зарабатывать на фондовом рынке, есть цель максимально увеличить капитал. Этим я и занимаюсь. Пожинать плоды будем лет через 10-15, тогда и можно будет думать о доходностях, самообеспечении и прочих радостях инвесторской жизни.

Про кэшбеки

Декабрь 2023

Кэшбеки на январь 2024 и полезные и грустные одновременно. Я однозначно буду использовать часть категорий, т.к. впереди много праздников. Но какого-то ВАУ-эффукта в этот раз не получил.

В приложенных скриншотах хорошо видно, насколько Тиньков грустный. 4 категории против 6 у остальных и при этом совершенно бесполезные. При этом, Яндекс Пэй тоже разочаровал - снижение NFC и СБП с 10% до 3% и снижение городского транспорта с 15% до 10%. Теперь без разницы чем платить в трамвае - и Сбер и Яндекс дают одинаково. Зато Альфа стабильно радует.

Весь 2023

В целом, кэшбеки в 2023 году были не плохими. Были месяца, когда ничего интересного, совсем. А были и прекрасные месяца, когда доходы от кэшбеков покрывали значительные части трат. Это, конечно, приятно.

Про деньги

Декабрь 2023

Месяц начался с небольшими остатками, поэтому первые праздничные траты прошли без проблем. Потом стало не до того, но это уже история января.

На 31 декабря 2023 сумма остатков по всем счетам, кроме подушки безопасности и валюты составила 178 264,98 рублей. Но, из-за поздней зарплаты в январе 2024, большая часть суммы будет потрачена.

Весь 2023

Как уже говорил, за весь 2023 удалось сохранить 6,5% доходов за год. При этом, валютные остатки увеличились на 40 долларов, но были проданы более 300 евро. То есть, в валюте год оказался полностью провальным.

В рублях, сумма остатков практически удвоилась, но тут есть неочевидный подвох. Большая часть этой суммы - проценты по вкладам, которые там и остались. То есть, этот рост чисто номинальный.

Поэтому, с 1 января остатки будут считаться по новому - не по сложным формулам, а по фактическим остаткам на некоторых счетах. Так, один из вкладов уже закрыт - а значит, сумма по итогам января 2024 сильно уменьшиться.

Еще из положительного, за 2023 было аж 42 дня без движений. То есть, в течении 42 дней по всем моим счетам вообще не было движений. Из них 9 - в течение отпуска, и значит остальные 33 за предыдущие 11 месяцев. Очень хороший результат. К таким результатам нужно стремиться.

Планы 2024

Как и каждый прошлый год, планирую в 2024 увеличить доходы в 1,5 раза, а расходы - только на 10%. План сохранить от 10% доходов тоже актуален каждый год. То есть, это тот базис, который уже заложен в эксельке и не меняется из года в год.

Также в планах, как уже говорил, увеличение суммы досрочного погашения ипотеки в каждом месяце. Еще есть план по пополнению ИИС и в целом увеличение портфелей. Хотелось бы еще купить валюты, но я еще не определился с формой и суммами. Надо тут хорошо подумать как поступить правильнее.

По месяцам, январь ожидается минусовым, а с февраля - небольшой стабильный рост остатков. Если не случится ничего сверхвыдающегося, год ожидается ровный и стабильный, предсказуемый и понятный. А как оно получится на самом деле - узнаем через год. Осталось, не так и много.