В 2023 году, особенно во второй его половине, внимание россиян было приковано к ключевой ставке, от которой зависят кредиты, депозиты и не только. Как это сказалось на жизни россиян и прошел ли пик ее роста, рассуждают эксперты.

«Столь многократного и быстрого роста за последние 10 лет не наблюдалось»

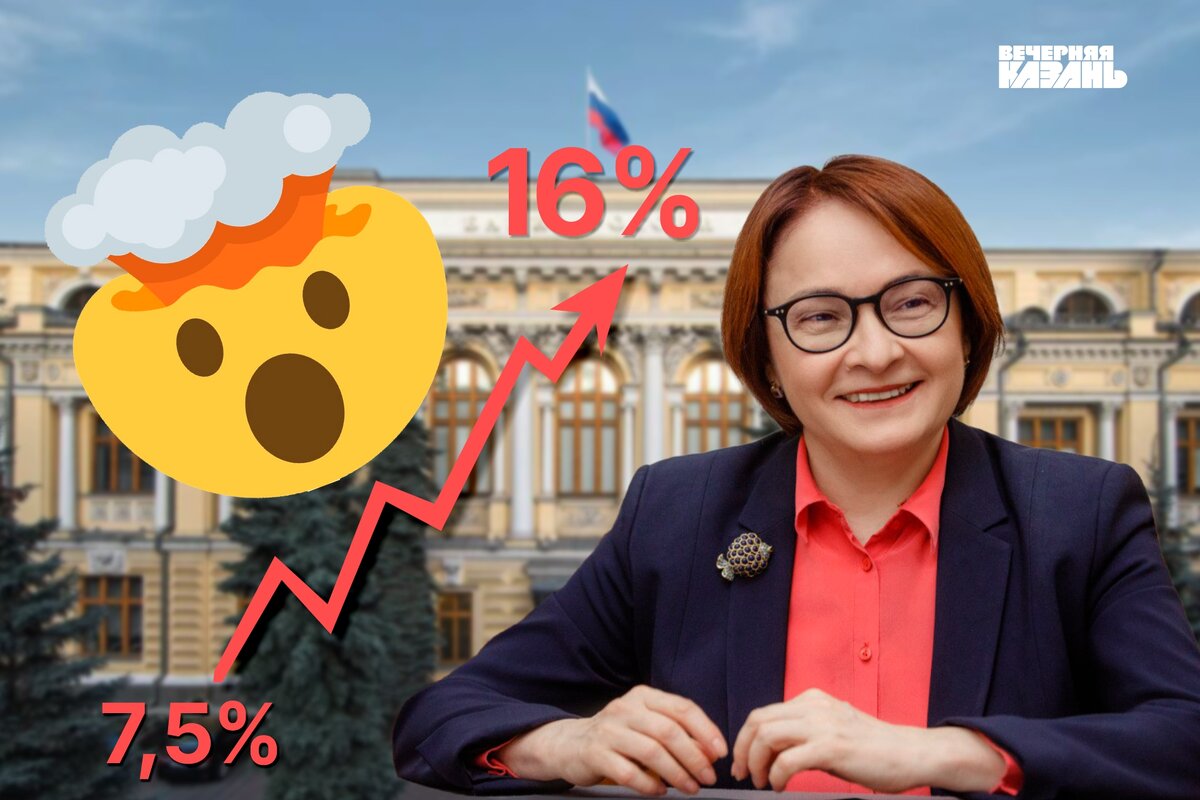

– Мы встретили 2023 год с ключевой ставкой 7,5 процента, а провожаем уже с 16 процентами, – напомнил «Вечерней Казани» инвестбанкир, профессор НИУ ВШЭ Евгений Коган.

Действительно, в течение первой половины года ключевая ставка оставалась неизменной – 7,5% годовых, а начиная с июля она начала расти и повышалась 5 раз.

Сначала ЦБ повысил ее до 8,5%. Но уже 15 августа последовало новое резкое повышение: сразу до 12%. В очередной раз ключевая ставка подросла уже в следующем месяце, 15 сентября, – до 13%. 27 октября она вновь подросла на 2% (200 б.п.): с 13% до 15%.

И наконец 15 декабря Центробанк установил ее в размере 16% годовых. В результате менее чем за полгода ставка выросла более чем в два раза.

– Столь многократного и быстрого роста ключевой ставки за последние 10 лет не наблюдалось, – отметил «Вечерней Казани» доктор экономических наук, профессор института управления, экономики и финансов КФУ Игорь Кох.

Он напомнил, что в 2014 и 2021 годах ставка также повышалась несколько раз подряд, но повышение было не столь значительным.

От ключевой ставки напрямую зависят проценты по вкладам и кредитам

Как изменение ключевой ставки влияет на основные банковские продукты и, соответственно, на потребителей?

Финансовый советник, эксперт проекта НИФИ Минфина России «Мои финансы.рф» Сергей Макаров сообщил «Вечерней Казани», что ключевая ставка, которую устанавливает Банк России, отражает среднюю «стоимость» денег в экономике и финансовой системе.

– Поскольку банки – это, по сути, «магазины» по покупке (привлечение на депозиты) и продаже (предоставление кредитов) денег, то от ключевой ставки напрямую зависит, какие проценты по вкладам и кредитным продуктам будут в банках, – подчеркнул он.

Марков признал, что на них влияет не только ставка, но «она задает индикатор, на который можно ориентироваться».

– Следовательно, повышение Банком России ставки ведет к увеличению стоимости кредитов и более высоким процентам по депозитам, и наоборот – снижение ставки делает кредиты более дешевыми, но и депозиты менее выгодными, – обозначил финансовый советник.

По его словам, как правило, эти изменения происходят через 2–6 недель после принятия решения об изменении ставки, но «могут случаться и до этого, если банки считают, что будущее изменение произойдет с высокой вероятностью».

– Это можно было наблюдать в декабре, когда банки поднимали ставки по накопительным счетам и кредитам, не дожидаясь повышения ставки ЦБ, – привел пример Макаров.

Собеседник издания обратил внимание на еще один важный момент: «Если банки не уверены, что текущая ставка (высокая или низкая, не важно) продержится долго, то они прежде всего меняют условия по краткосрочным депозитам и накопительным счетам, чтобы в случае очередного изменения ставки скорректировать проценты по вкладам».

– А вот новые кредиты имеют соответствующую ставку уже на полный срок продукта, – констатирует эксперт. – Впрочем, в дальнейшем, при снижении ставки, их можно рефинансировать на более выгодных условиях.

Игорь Кох отмечает, что, с одной стороны, повышение ключевой ставки действительно должно способствовать торможению инфляции за счет сокращения кредитования (высокие ставки снижают спрос на кредиты и, соответственно, спрос на товары и услуги) и роста склонности к сбережениям (высокие ставки по депозитам должны побуждать людей больше сберегать и меньше потреблять).

– С другой стороны, высокие ставки сдерживают экономических рост, усложняя бизнесу доступ к кредитованию, – подчеркивает он.

«Опасная спираль ведет к постоянному обесцениванию рубля и росту цен»

Главной причиной ужесточения денежно-кредитной политики, напоминает Евгений Коган, стала инфляция: «Она была вызвана ослаблением курса рубля, ростом бюджетных расходов, дефицитом кадров и ростом кредитования».

Кох также говорит, что Банк России объясняет свои действия необходимостью сдерживать инфляцию, темпы которой во второй половине 2023 года постоянно ускорялись, превысив в июле установленный целевой ориентир (4% годовых) и достигнув к ноябрю 7,5% годовых.

– Произошедшее ускорение роста цен сделало кредиты более привлекательными. Ведь чем выше инфляция, тем быстрее обесценивается долг. К тому же многие граждане хотели сделать покупки до ожидаемого роста цен, – обозначил последствия этого шага Коган.

Но, подчеркивает он, есть и обратная связь: «Рост кредитования усиливает рост цен. А рост цен снова усиливает темпы роста кредитования. Получается опасная спираль, которая ведет к постоянному обесценению рубля и росту цен».

Именно ее, пояснил профессор ВШЭ, и разорвал ЦБ с помощью повышения ставки.

– Кредиты стали дорогими и непривлекательными. Снижение объемов выдачи кредитования приведет к снижению спроса и замедлению инфляции, – прогнозирует он.

ЦБ опоздал

– Сейчас мы можем с уверенностью сказать, что ЦБ опоздал с повышением ставки, – комментирует инвестбанкир. – Инфляция существенно превысит цель в 4 процента и по итогам года будет на уровне около 7,5 процента.

Коган добавил, что опоздание подтвердила и председатель Центробанка. Действительно, Эльвира Набиуллина заявила в интервью РБК, что денежно-кредитная политика была мягкой и повышать ключевую ставку можно было раньше – весной 2023 года.

– К сожалению, в 2023 году Банку России не удалось снизить темпы инфляции за счет повышения ключевой ставки, – подтверждает профессор института управления, экономики и финансов КФУ Игорь Кох.

Причина, по его словам, в том, что основными инфляционными факторами стали те, на которые ставка оказывает незначительное влияние.

– Во-первых, это девальвация рубля, которая подтолкнула вверх цены на импортные, импортозависимые и импортозамещающие товары. Во-вторых, это чрезвычайно высокие инфляционные ожидания населения, заставляющие людей брать кредиты под любые ставки и покупать по любым ценам, – перечисляет он. – В-третьих, это высокие расходы бюджета, обеспечивающие приток дополнительных доходов для части потребителей.

Кох констатировал, что «в таких условиях повышение ключевой ставки не приносит ощутимой пользы в борьбе с инфляцией, однако негативные последствия такого повышения проявляются в полной мере». Евгений Коган не сомневается в том, что в следующем году мы почувствуем последствия жесткой политики: «Снижение объемов выдачи кредитов приведет к замедлению экономической активности и снижению инфляции».

Ставки по вкладам близки или находятся на максимумах

Пока же, заметил профессор ВШЭ, рост ставок сделал более привлекательными сбережения.

– Сейчас идет значительный приток средств населения на депозиты. Это действительно очень выгодное время, для того чтобы открыть вклад. А вот кредиты сейчас, наоборот, стоят очень дорого, темпы кредитования снижаются, – анализирует Коган.

Главный аналитик Совкомбанка Михаил Васильев ожидает, что более выгодные предложения по банковским вкладам придутся на конец 2023 года.

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко считает, что доходности по депозитам будут максимальные на рынке в первом квартале 2024 года.

– Именно в этот период можно будет зафиксировать высокие ставки, открыв длинный депозит с максимальной доходностью, – говорит он.

Цикл повышения ставки закончен?

Профессор ВШЭ полагает, что цикл повышения ставки закончен.

– Большинство макроэкономических индикаторов предсказывают, что мы увидим замедление инфляции в ближайшие месяцы, – говорит он.

Иначе говоря, месячный рост цен в декабре будет ниже, чем в ноябре. Замедление инфляции позволит ЦБ не поднимать больше ставку. Более того, по мере устойчивого замедления инфляции Банк России перейдет к ее снижению. Эксперт не исключил, что первое снижение ставки мы увидим в II квартале 2024 года.

Игорь Кох не столь категоричен. Он тоже предполагает, что в новом году ключевая ставка, вероятно, будет снижаться, хотя «пока невозможно предсказать, насколько сильно и с какой скоростью».

– Банк России, очевидно, перейдет к снижению ставки только после снижения фактических темпов инфляции, – делает осторожный вывод он.

Председатель Банка России Эльвира Набиуллина также заявила, что ЦБ близок к завершению цикла повышения ставки. В то же время она заметила, что все будет зависеть от ситуации. А именно, конкретное решение по ставкам регулятор будет принимать, «исходя из поступающих новых данных и из уточнения нашего прогноза».

Она пояснила, что регулятор намерен начать снижение уровня ключевой ставки лишь после того, как уровень инфляции в РФ приблизится к 4%.

Аналитики инвестиционной компании «БрокерКредитСервис» (БКС) называют 6% пиком ключевой ставки. По их прогнозам, она может сохраниться на этом уровне в I квартале 2024 года – «это охладит и сбалансирует экономику». Медленное понижение ставки регулятор начнет в первом полугодии 2024 года, чему поспособствует ужесточение условий льготного кредитования с 1 января, предсказывают они.

С одной стороны, повышение ставки до 16% было менее эффективным, поскольку она никак не влияла на льготные ипотечные программы. При этом большая часть кредитов населению была выдана именно по ним.

– Повышенный спрос на кредиты трансформировался в повышенный спрос на импорт, что привело к обесценению рубля и увеличению инфляции, так как последняя на 70–80% состоит из товаров и услуг, напрямую или почти напрямую привязанных к курсу доллара. Речь идет о фруктах и овощах, автомобилях, электронике, туризме, – констатируют в инвестиционной компании.

С другой стороны, расходы бюджета при дефиците рабочей силы повышенные. Они превышают расходы 2022 года на 3 триллиона рублей.

– Из-за дефицита рабочей силы уровень зарплат повысился во всех секторах темпами выше инфляции, что также привело к повышенному спросу на импорт, обесценению рубля и росту инфляции, – приводят аргументы эксперты.

«Потери и для граждан, и для бизнеса были бы гораздо больше»

– Если бы мы не повысили ставку, вовремя не отреагировали, то потери от этого и для граждан, и для бизнеса, и для государства были бы гораздо больше, – объяснилась на пленарном заседании Государственной думы Эльвира Набиуллина. При этом она отметила, что ключевая ставка была повышена «соразмерно тому инфляционному давлению, которое возникло в середине года».

– Чтобы поддержать восстановление экономики, мы в прошлом году достаточно быстро снизили ключевую ставку с 20 до 7,5% и держали ее неизменной до июля этого года, – напомнила глава ЦБ.

Все это время, по ее словам, кредит был очень доступным, кредитование и населения, и бизнеса росло темпами около 20%: «И даже более, если считать год к году. Такое в последний раз было более 10 лет назад, в начале 2010-х годов, и при высокой инфляции».

– Темп роста в корпоративном кредитовании под 20% в 2023 году — это четвертый подряд год ускорения кредита предприятиям. Это прирост корпоративного кредитного портфеля на целых 11 триллионов рублей за последние 12 месяцев. Разговоры о недоступности кредита, мягко говоря, преувеличены, – опровергла она критиков своего курса.

Кредитование населения, подчеркнула Набиуллина, также растет, особенно в ипотеке: за 12 месяцев ипотечный портфель вырос на треть.

– Нас не может не беспокоить, что этот рост сопровождается ростом цен на жилье и снижением качества кредитов за счет выдачи ипотеки заемщикам с уже высокой долговой нагрузкой. В будущем это может обернуться большими рисками и для банков, и — главное — для самих заемщиков, – признала она.

– Мы должны были действовать решительно, чтобы не дать раскрутиться инфляционной спирали, – подытожила глава ЦБ. При этом Набиуллина заметила, что эффект от повышения ставки не бывает мгновенным, как бы этого ни хотелось.

Автор: Любовь Шебалова