Новогодние каникулы как нельзя лучше подходят для обновления планов из самых разных аспектов жизни. Вот я и не упустил возможность определить для себя инвестиционные цели на 2024 год.

Все цели, которые я ежегодно ставлю сам себе, основаны на моей инвестиционной стратегии до 2035 года:

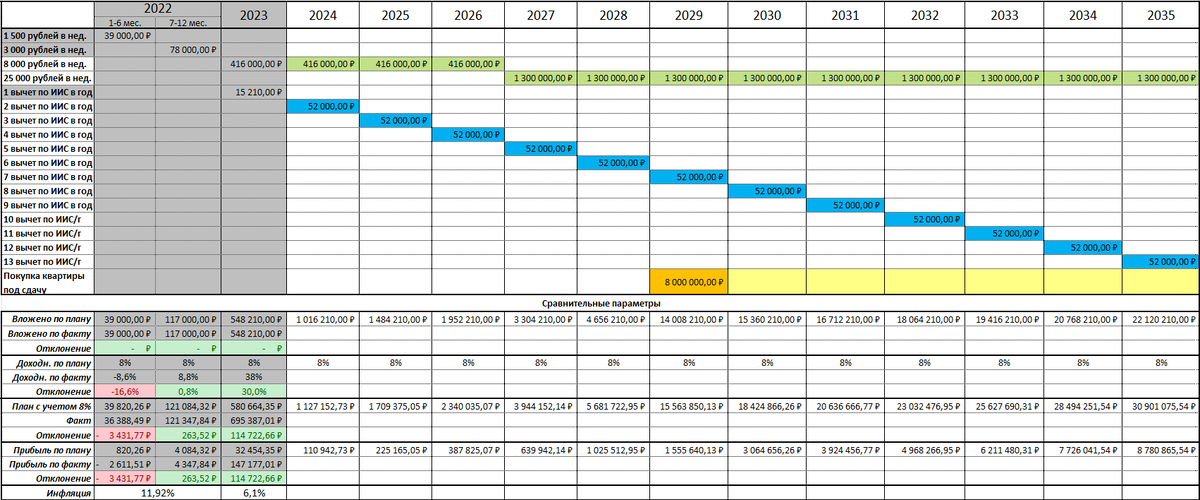

Ее (стратегию) еще ожидает небольшое обновление, но глобально в ней ничего не измениться. Только те моменты, которые позволят еще немного снизить рыночные риски. В остальном моя цель сформировать капитал в 30`000`000 рублей (в деньгах 2022 года) к 9 марта 2035 года остается непреклонной. Это относится и к графику достижения стратегической цели.

Максимум, что может измениться в графике, так это то, что квартира начнет сдаваться не в 2029, а немного раньше. Ну и цена этой квартиры будет обновлена согласно рыночной стоимости, а это может быть как меньше, так и больше 8`000`000 рублей. Хотя кого я обманываю, в России цены на квартиры не падают...

Для начала напомню, что все расчеты планов основаны на ожидании, что среднегодовая доходность портфеля будет не менее чем инфляция + 1,5% (премия за риск).

Так как узнать заранее, какая будет инфляция невозможно, то я рассчитал среднегодовую инфляцию за период с 2011 по 2021 и получил значение 6,5%. Если прибавить к полученному значению мою премию за риск, то получится 8% - это и есть ожидаемая среднегодовая доходность портфеля, на основании которой рассчитываются мои планы.

Сейчас среднее значение инфляции за последние 10 лет уже стремится к 7%, но пока считаю, что это не повод пересматривать значение ожидаемой доходности портфеля. Ведь это значение нужно только для расчета плана, по жизни работает формула: доходность портфеля = инфляция + 1,5%.

План пополнения портфеля

Итак, исходная стоимость портфеля по плану для 2024 года была зафиксирована в итогах 104-й инвестиционной недели и составила 580`664 руб. Теперь делаю расчет на следующие 52 недели и вот что получается:

Кратко прокомментирую таблицу:

1-й столбец "Дата покупок" - это даты моих еженедельных покупок активов, которые я совершаю каждый вторник. Первая покупка в этом году уже состоялась (только не 02.01.2024, а 03.01.2024), поэтому кому интересно, смотреть здесь.

2-й столбец - это период, который измеряется в неделях. На всех материалах, которые относятся к моему еженедельному инвестированию на канале, указывается номер недели, поэтому я всегда могу сравнить плановые и фактические показатели.

3-й столбец "Сумма инвестиций" - это и есть сумма моих еженедельных пополнений.

4-й столбец "Вложено" - это сумма пополнений накопительным итогом.

5-й столбец "Общая сумма" - это результат сложения суммы прошлого периода (на который уже накручен процент за неделю) с суммой еженедельного пополнения (8`000 руб.) в текущем периоде. Например, если посмотреть на 155 неделю, то ее сумма с учетом процента составляет 1`107`705,88 руб. (залито зеленым), а уже на 156 недели к этой сумме прибавляется "Сумма инвестиций" и получается "Общая сумма".

6-й столбец "Эффективная ставка (8%)" - это 8% поделенные на 52 недели.

7-й столбец "Плановая сумма с учетом %%" - это и есть сумма по плану на каждую неделю, которая получается путем умножения столбца "Общая сумма" на "Эффективная ставка (8%)"

И теперь, когда 31 декабря 2024 будут подводиться итоги года я буду ожидать, что стоимость моего портфеля будет не ниже 1`127`152,73 рублей.

А теперь важная вещь: рынок чихать хотел на наши с вами ожидания. Рынок никому ничем не обязан и будет вести себя так, как не сможет предсказать ни один человек/гуру/эксперт/аналитик/брокер. А значит встает вопрос, как понять, что я все делал правильно?

И тут мне на помощь приходит рынок... То есть нужно сравниться с индексом Мосбиржи и посмотреть отклонение портфеля. Если есть опережение или небольшое отставание, то все норм... Вот мой пример:

Для информации: учет инвестиций и сравнение я делаю в веб-приложении Snowball Income. Оно платное (есть, конечно, бесплатный тариф, но он ограничен 10 активами), но чтобы раз в год сделать сравнение портфеля, можно каждый раз использовать бесплатный период, только придется постоянно регить новую почту.

Если решите купить подписку, то можете воспользоваться моим промокодом по которому вы получите 10% скидки, а мне продлят подписку на 1 месяц: kdpmivvyzrul

Как я уже говорил выше, на протяжении 2 лет инвестирования мне удается опережать все целевые показатели и индекс Мосбиржи (в т.ч. полной доходности), хоть и цели у меня такой нет. Тем не менее предлагаю взглянуть на планово-фактические показатели портфеля в разрезе 5 лет на примере анализа бумажной прибыли (если анализировать стоимость портфеля, то она более волатильна, чем бумажная прибыль):

Если с планом пополнений и ожидаемой суммой на конец года разобрались, то теперь перехожу к следующему важному этапу.

Планируемое распределение активов

В нормальные времена, когда в мире нет открытых противостояний между сверхдержавами распределение активов должно было бы выглядеть следующим образом:

- перво-наперво активы диверсифицируются по классам

- затем активы распределяются по странам (у меня когда-то на этот счет были большие планы)

- после страновой диверсификации логично распределять активы по секторам

- а уж в последнюю очередь уже по ценным бумагам

Ведь именно этому учит знаменитая портфельная теория распределения активов, если на нее смотреть широким взглядом, но сегодняшняя обстановка в мире заставляет отказаться от страновой диверсификации из-за серьезных инфраструктурных рисков даже для дружественных стран.

Кто-то, конечно, рискует, но мне этот риск не нужен. Уверен, что через пару лет у нас появится возможность инвестировать в дружественные страны, например, в рамках BRICS, но не сегодня.

Плановое распределение по классам активов

На сегодняшний день мое распределение по классам активов выглядит следующим образом:

Тут нужно обратить внимание на целевые доли акций (28%) и фондов (45%). Они рассчитаны математически исходя из 2-х ограничений:

- дивидендная доходность портфеля до 2030 года должна быть не менее 3% (это прямо очень важное правило, приоритет которого позволяет даже нарушить баланс портфеля)

- фактическая дивидендная доходность рынка или совокупности рынков (если иностранные активы) за предыдущий год (т.к. в моем портфеле только российский рынок, а доля иностранных (заблокированных) активов ничтожно мала, то дивидендная доходность российского рынка стабильна и составляет 10%)

Таким образом доля дивидендных акций (а по факту и не только) в моем портфеле не изменяется и остается 28%. Доля фондов и облигаций, соответственно, тоже остается такой же - 45%.

Доли КЭШа, Недвижимости и золота - являются аксиомами и пересмотру до 2029 года не подлежат. Почему до 2029? Потому что в этот период в портфель добавится квартира под сдачу в аренду и баланс портфеле по классу Недвижимость сильно перекосится и нужно будет пересматривать распределение активов по классам.

Во всей этой бочке мёда есть и ложка дегтя... Проблема в том, что практически до 2035 года я не планировать покупать в портфель долгосрочные облигации, если бы не произошло катаклизма из-за которого ЦБ задрал бы ставку. Но этим катаклизмом оказался сам ЦБ и ключевую ставку таки задрали до 16% и как в этом случае не покупать долгосрочные облигации? Я и начал покупать и теперь не знаю как их правильно учитывать в портфеле.

С одной стороны среднесрочные и долгосрочные облигации - это отдельный класс, но с другой стороны мне ни горячо, ни холодно буду ли я видеть как отдельный класс или или в составе фондов (как сейчас).

В итоге пока пришел к выводу, что пусть будут в составе фондов... Разницы все равно никакой нет, потому что доля на облигации будет выделятся все равно за счет фондов. А как гласит инвесторская мудрость "Не знаешь что делать - ничего не делай".

Плановое распределение по странам

Стоит отметить, что на данный момент нет планов диверсифицировать портфель по странам, ни через российских брокеров, ни через иностранных. Но тем не менее не значительная доля иностранных активов в портфеле имеется в замороженном виде и, примерно, так это выглядит на сегодня:

Больше тут комментировать нечего...

Распределение активов по секторам

При распределении активов по секторам экономики я использую не безызвестный стандарт GICS.

Тут стоит сразу отметить, что если бы была возможность страновой диверсификации, то распределение активов по секторам ложилось бы в равной пропорции. Но в портфеле, по сути, только Россия, экономика которой имеет перекосы в своей структуре. Одни сектора сильно развиты, а другие слабо, от этого и отталкиваюсь.

Традиционно, сильными секторами российской экономики являются Энергетика и добыча (по стандарту GICS - Материалы). С небольшим отставанием двигается финансовый сектор, а дальше идут середнички. Из отстающих секторов сразу можно отметить сектор IT (хотя после редомиляций некоторых компаний этот сектор усилился), здравоохранение и товары длительного потребления.

Исходя из этой информации я рассчитываю долю каждого сектора впортфеле и вот что получилось:

Тут, конечно, есть пару нюансов, завязанных на учете инвестиций в приложении Snowball Income. Перед тем, как начну об этом рассказывать давайте сразу посмотрим, как по факту выглядит распределение активы по секторам в приложении:

Нужно обратить внимание на две позиции ETF и Прочее. Это те активы, которые приложении не может распределить (нет информации или еще чего) и сделало дополнительные категории, в которых и сидят не распределенные по секторам активы. По сути, я просто их убрал и пренебрегаю этими 15%, которые в той или иной степени должны распределиться по всем секторам. Моя же задача, стремиться к тому, чтобы фактическое распределение соответствовало плановому.

В категории Материалы большая доля по той причине, что туда входит золото. Золото в портфеле 7%. Если его убрать, то сектор Материалы будет иметь долю 10%.

План распределения по ценным бумагам

Тут все предельно просто... Есть несколько правил для отдельный акций, которые и определяют доли ценных бумаг:

- Доля каждой отдельной акции не должно превышать 3% портфеля

- Доля отдельных акций коммунального сектора не должна превышать 2% портфеля

- Доля отдельной рисковой акции не должна превышать 1% портфеля

- Доля всех рисковых активов (в совокупности) не должна превышать 3% портфеля

Что касается фондов, то к ним нет таких строгих требований, так как они уже имеют большую диверсификацию.

Работа с КЭШем и эквивалентами

Как уже говорилось выше, в портфеле есть класс активов как "КЭШ и эквиваленты". На данный момент этот самый КЭШ просто лежит на брокерском счете и сгрызаемый инфляцией. Пока сумма была маленькой, я не заморачивался, но сумма становится все больше и больше, а значит пора взять свои денежки под защиту.

К концу 2024 года КЭШ должен быть разложен в портфеле следующим образом:

- 50% КЭШа на брокерском счете так и должны остаться на брокерском счете в неизменном виде

- 30% КЭШа должны быть вложены в иностранную валюту (юани, гонконгский доллар и пр.)

- 20% КЭШа должны быть вложены в фонды денежного рынка.

После 2024 года я планирую проводить ребалансировку КЭШа и эквивалентов раз в полгода.

Планируемая дивидендная зарплата

На самом деле сложно планировать то, что нельзя планировать, но я попытался... В итоге на 2024 год получается следующая дивидендная история:

Если в этом году получится выполнить план, то это будет неплохое достижение. Если учесть, что за 2023 год было выплачено 12`429,30 руб., то планируется трехкратный рост. Для портфеля это значит, что ровно на 37`345 рублей дополнительно пополнится КЭШ и можно будет купить еще больше активов, которые принесут еще больше дивидендов... В общем сложный процент в действии.

Стоит отметить, что также как и в 2023, я продолжу ежемесячно публиковать отчет по дивидендной зарплате. Тем более в этом году дивидендные планы амбициозные, а значит моему читателю будет интереснее за этим следить.

В принципе, это все основные цели, которые я поставил себе на новый год. Буду максимально точно следовать своей стратегии и все получится. Желаю всем успехов!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =) Ну и подписывайтесь на мой телеграм-канал и направляйте письма с вопросами мне на почту: finfenyx@yandex.ru