Льготная ипотека — хороший вариант для покупки квартиры в новостройке. По ставке 8% годовых можно получить жилищный кредит, но только до 1 июля 2024 года. Разбираемся в условиях программы и рассказываем, чем грозит ее отмена.

Что такое льготная ипотека

Программу льготной ипотеки запустили, чтобы сделать доступнее покупку жилья от застройщиков. Суть такая: банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство.

Вот какие условия программы в 2023 году:

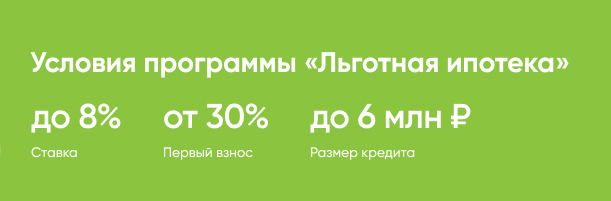

Ставка — 8% годовых.

Кредит можно оформить до 1 июля 2024 года.

Программа доступна любому совершеннолетнему гражданину Российской Федерации без ограничений по семейному положению.

Лимиты: с декабря 2023 года — 6 млн рублей для всех регионов.

На эти деньги можно купить: готовое жилье у застройщика, квартиру в строящемся доме, участок под строительство жилого дома, дом с земельным участком. Также программа распространяется и на строительство частного дома — самостоятельно или по договору подряда.

Первоначальный взнос — от 30% (с декабря 2023 года). Можно использовать маткапитал.

Сколько придется платить

Мы посчитали, какую сумму ежемесячного платежа придется вносить, если взять 6 млн рублей под 8%.

Сумма кредита 6 млн рублей:

на 30 лет — 44 025 рублей;

на 25 лет — 46 308 рублей;

на 20 лет — 50 186 рублей.

Как снизить ставку по ипотеке: 9 способов

ТЕМА ДНЯ

Как снизить ставку по ипотеке: 9 способов

17.11.2023 12:00

Изменения в программе в 2023 году: последние новости

В 2022 году ставка по льготной ипотеке на новостройки была 7% годовых, но в январе 2023-го ее увеличили — до 8%. Власти используют и другие способы ужесточить условия программы. Например, вырос минимальный первоначальный взнос с 15% до 20%, а затем и до 30%. Изменилась и максимальная сумма кредита. Раньше было два лимита — 12 млн рублей для Москвы, МО, Санкт-Петербурга и Ленинградской области, и 6 млн рублей для остальных регионов. 15 декабря 2023 года остался лишь один вариант — 6 млн рублей.

В Центробанке считают, что из-за различия ставок по льготной и рыночной ипотеке происходит переток кредитования в сегмент новостроек. В результате к 1 октября 2023 года разрыв цен между первичным и вторичным сегментами достиг 42%.

«Для снижения разницы цен в первичном и вторичном секторах необходимо ужесточать условия по льготным программам», — считают в ЦБ.

Льготную ипотеку на новостройки можно оформить до 1 июля 2024 года — после этого программу должны свернуть. Но в ноябре 2023 года депутаты предложили разработать льготную программу ипотеки с дифференцированной ставкой, привязанной к уровню дохода в том или ином регионе. Глава ЦБ Эльвира Набиуллина идею поддержала. По ее мнению, мера позволит «гражданам более равномерно, в зависимости от доходов, где они проживают, решать свои жилищные проблемы».

Пока, по словам аналитика Банки.ру Инны Солдатенковой, банки продолжают повышать ставки по льготным программам ипотеки до установленных государством максимумов.

«В результате чего мы видим отмену ранее предлагаемых ими дисконтов — за использование электронной регистрации, быстрый выход на сделку и т. д.», — говорит эксперт.

Что будет дальше с льготной ипотекой и чем грозит ее отмена в России в 2024 году

Эксперты не исключают, что в случае дальнейшего ужесточения денежно-кредитной политики и повышения ключевой ставки возможно увеличение максимальной процентной ставки по ипотеке с господдержкой.

«Но даже в этом случае мы ожидаем дальнейшего усиления интереса граждан к льготной ипотеке и прогнозируем, что он будет высоким как в течение пикового для ипотечного спроса IV квартала 2023 года, так и в первом полугодии 2024 года, — говорит Инна Солдатенкова. — Вызвано это будет стремлением населения успеть получить льготный кредит до окончания срока программы (до 1 июля). После этой даты с большой долей вероятности правительство перейдет к адресной поддержке отрасли, и следовательно, ипотека по низкой ставке для всех категорий населения будет недоступна».

Минфин также предлагает запретить заемщикам получать несколько льготных ипотечных кредитов. То есть клиент сможет взять только один льготный кредит и только по одной льготной ипотечной программе.

На Банки.ру можно получить 500 тыс. рублей за оформление ипотеки. Подробности читайте по ссылке.

Есть ли смысл сейчас оформлять льготную ипотеку

Льготная ипотека будет действовать до середины 2024 года, но возможно повышение максимальных ставок по программам.

«При таком сценарии имеющим одобрение заемщикам я бы рекомендовала поторопиться и выйти на сделку до новогодних праздников, поскольку, скорее всего, банки сохранят одобренные условия кредитования до конца этого года. Но, возможно, и до конца января 2024 года», — говорит Инна Солдатенкова.

При этом важно понимать, что цены на новостройки вырастут более существенно, чем на вторичку, и что, даже оформляя ипотеку по низкой ставке, вы можете получить размер платежа, сопоставимый со вторичкой.

«Кроме того, в траты по первичному жилью также нужно закладывать стоимость ремонта, обстановки квартиры, что увеличивает общий размер издержек по такой ипотеке, — советует Инна Солдатенкова. — Оформленную же на вторичное жилье ипотеку в дальнейшем можно рефинансировать. И из-за того, что предпосылок для снижения стоимости жилья пока что нет, переплата за высокую ставку до рефинансирования в перспективе может сгладиться выросшей стоимостью объекта недвижимости».

Оставшиеся программы господдержки ипотеки в 2023 году

Вот какие еще субсидированные программы есть на рынке ипотеки в 2023 году.

Программа Ставка Сумма Что можно купить

Льготная ипотека для IT До 5% годовых От 9 млн до 18 млн рублей в зависимости от региона

Квартиру в строящемся доме, в том числе по договору долевого участия (ДДУ).

Готовую квартиру от застройщика в новостройке.

Жилой дом от застройщика.

Жилой дом, построенный по договору подряда.

Участок под строительство жилого дома по договору подряда.

Семейная ипотека До 6% годовых От 6 млн до 12 млн рублей в зависимости от региона

Квартиру у застройщика в новостройке или строящемся ЖК.

Частный дом юрлица с земельным участком.

Строительство частного жилого дома. Подрядчик — юрлицо или ИП.

Участок под строительство частного жилого дома. Подрядчик — юрлицо или ИП.

Вторичное жилье в сельской местности в Дальневосточном федеральном округе. Продавцом может быть физическое лицо.

Дальневосточная ипотека (покупка жилья в регионах Дальнего Востока) До 2% годовых До 6 млн рублей

Квартиру в новостройке.

Частный дом или квартиру в сельской местности.

Квартиру в строящемся доме.

Вторичное жилье в моногородах.

Строительство частного жилого дома.

Арктическая ипотека (покупка жилья на территории Арктической зоны) До 2% годовых До 6 млн рублей

Квартиры в новостройке в городе.

Новостройка или вторичное жилье в сельской местности.

Строительство дома самостоятельно или по договору подряда.

Где лучше оформить льготную ипотеку

Посмотреть, какие условия предлагают банки по льготной ипотеке под 8% годовых, можно в нашем каталоге. А вот несколько примеров. Данные актуальны на момент публикации материала.

Росбанк

Полная стоимость кредита: 5,500—8,600 %

Срок: до 35 лет

ВТБ

Полная стоимость кредита: 8,634—15,236 %

Срок: до 30 лет

Альфа-Банк

Полная стоимость кредита: 8,421—10,455 %

Срок: до 30 лет

Совкомбанк

Полная стоимость кредита: 7,627—9,523 %

Срок: до 30 лет

Уралсиб

Полная стоимость кредита: 8,181—9,877 %

Срок: до 30 лет

«Открытие»

Полная стоимость кредита: 8,101—8,809 %

Срок: до 30 лет

Как оформить льготную ипотеку и не получить отказ: памятка

Льготная ипотека под 8% годовых доступна всем категориям заемщиков. Но если у вас высокая долговая нагрузка или низкий доход, кредит могут не одобрить. Вот несколько правил, которые помогут увеличить шансы на одобрение:

Улучшите свою кредитную историю. Выплатите долги, закройте кредитные карты и погасите имеющиеся кредиты.

Предоставьте информацию о доходах. Чем больший доход вы подтвердите, тем выше шансы на одобрение кредита. Кроме зарплаты это может быть, например, прибыль от сдачи квартиры в аренду.

Обратитесь в зарплатный банк. Как правило, в банке, на карту которого вы получаете зарплату, шансы на одобрение ипотеки выше.

Предоставьте повышенный первоначальный взнос. Чем больше денег вы внесете на первом этапе, тем выше доверие банка к вам как к качественному заемщику.

Предоставьте созаемщика или поручителя. Они будут выплачивать долг, если вы не сможете.