Производственные данные ISM показывают, что сектор продолжает сокращаться, а количество вакансий указывает на замедление темпов найма персонала. Однако пятничный отчет о занятости будет ключевым на этой неделе, поскольку структура роста рабочих мест почти так же важна, как и сами цифры заработной платы, при определении перспективы снижения ставок в 2024 году.

Данные служат важным тестом для недавних движений рынка.

Финансовые рынки агрессивно отреагировали на «голубиные» сигналы Федеральной резервной системы на декабрьском заседании FOMC, когда их отдельные точечные графики указали на три снижения ставок в 2024 году. Это дало участникам рынка уверенность в том, что они смогут повысить цены на потенциально еще более агрессивное смягчение, а также помогло с помощью очень мягкого отпечатка дефлятора PCE. Сейчас рынки ожидают шести движений на 25 б.п., которые начнутся уже в марте.

Мы уже некоторое время прогнозируем снижение процентных ставок на 150 б.п. в 2024 году, но по-прежнему немного нервничаем из-за того, что рынок движется так далеко и так быстро, даже несмотря на то, что рынок труда остается напряженным, а ситуация с активностью на данный момент остается довольно стабильной. Март по-прежнему кажется нам немного преждевременным для первого снижения ставок – мы предпочитаем май – и поток данных на этой неделе будет важен для оценки потенциальных сроков первого снижения ставок.

Производство продолжает ослабевать

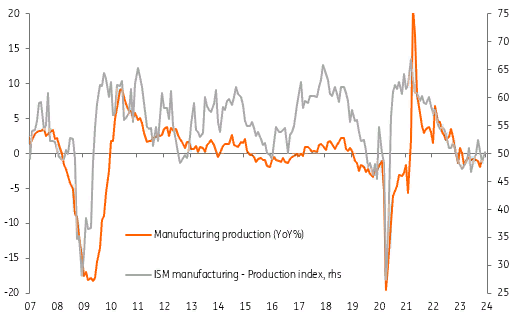

Однако сегодняшние отчеты не особенно убедительны. Производственный индекс ISM США в декабре улучшился больше, чем ожидалось, и составил 47,4 против консенсус-прогноза 47,1 и выше уровня 46,7, зафиксированного в ноябре. Тем не менее, это остается слабым отчетом. Это 14-й подряд показатель ниже 50 (50 — уровень безубыточности), что указывает на то, что сектор сокращается с четвертого квартала прошлого года. Детали показывают, что производство выросло до 50,3 с 48,5, поэтому наблюдается очень скромный рост выпуска, учитывая, что оно превышает 50, но количество новых заказов снизилось до 47,1 с 48,3, а портфель серии заказов также остался слабым, что позволяет предположить, что производство, вероятно, упадет. ниже 50 снова в следующем месяце. Как показано на графике ниже, наиболее вероятным путем развития сектора является продолжающаяся стагнация.

Занятость выросла до 48,1 с 45,8, но это все еще ниже уровня безубыточности 50, поэтому просто указывает на то, что темпы сокращения рабочих мест замедлились в декабре. Хорошей новостью является то, что уплаченные цены довольно резко упали до 45,2 с 49,9, что указывает на очень небольшую инфляционную угрозу со стороны сектора, что дает ФРС возможность гибко реагировать на поступающие данные о экономической деятельности.

Производственный индекс ISM США и официальный объем промышленного производства в г/г%

Рынок труда остается ключевым, и дальнейшее смягчение выглядит вероятным.

Кроме того, данные ноябрьского отчета JOLTS показали, что количество вакансий упало до 8,79 млн в ноябре с 8,852 млн в октябре. Пересмотров было довольно много, но главный вывод заключается в том, что этот уровень ниже консенсус-ожиданий в 8,821 млн, и тенденция показывает, что компании становятся более осторожными при найме сотрудников в целом, а количество вакансий находится на самом низком уровне с начала 2021 года. Следует признать, что по-прежнему существует значительное количество вакансий, но темпы найма замедлились до самого низкого уровня с июля 2020 года, а уровень увольнений – показатель количества людей, готовых оставить свою работу, который используется в качестве показателя того, насколько уверенно они могут найти работников. более высокооплачиваемая работа в других местах – упала до самого низкого значения с третьего квартала 2020 года. Следовательно, похоже, что работники замечают, что предприятия становятся все менее охотно нанимают персонал.

Ничто из этого вряд ли сильно изменит консенсус-ожидание по количеству рабочих мест в пятницу, которое в настоящее время составляет 171 тыс. по сравнению с увеличением на 199 тыс., наблюдавшимся в ноябре. Однако, возможно, ключевым моментом, на который стоит обратить внимание, будет структура роста занятости. Фактически, в период с января по ноябрь 2023 года только на три сектора – отдых и гостеприимство, частное образование и здравоохранение и государственный сектор – пришлось 81% всех рабочих мест, созданных с начала года. Мы не ожидаем, что эта история сильно изменится в декабрьском отчете. Это не особенно позитивная история для экономического роста, поскольку ни один из этих секторов не является тем, что мы считаем индикатором динамичного частного сектора, стремящегося к быстрому расширению. Это, вероятно, заставит рынок стремиться к снижению ставок.