И я снова приветствую Вас друзья в новом 2024 году.

Год наступил новый, но желание инвестировать и стать богаче в наступившем году никуда не делось. В новом 2024 году я продолжаю пополнять свой брокерский счёт и совершать покупки новых активов.

Как, я ранее писал, в своих статьях, в 2022 году я покупал несколько облигаций федерального займа, чтобы посмотреть как работает этот механизм. И честно скажу, меня облигации не впечатлили. Но после того как Центробанк, с колоссальной скоростью, начал повышать ключевую ставку на каждом своём заседании, я пересмотрел свои взгляды на этот финансовый инструмент.

И вот, весь 2023 год, я посвятил наблюдению за поведением находящихся в моём портфеле облигаций и изучению работы этого финансового механизма.

Сегодня я хочу поделиться с Вами, как я планирую заработать в наступившем году на облигациях.

Облигации или бонды (от английского "bond" -долговое обязательно ) - это долговые ценные бумаги, которые выпускаются государством или компаниями, чтобы получить деньги на развитие бизнеса, покрытие дефицита бюджета и т.д.

То есть, простыми словами, покупатель такого актива, становиться кредитором эмитента. Получается, что покупая облигации, вы даете эмитенту в долг под определенные проценты - купоны.

Что такое облигации, мы более-менее разобрались, теперь рассмотрим, как на этом заработать и как можно больше. По крайней мере, больше заявленной годовой процентной доходности данного вида облигаций.

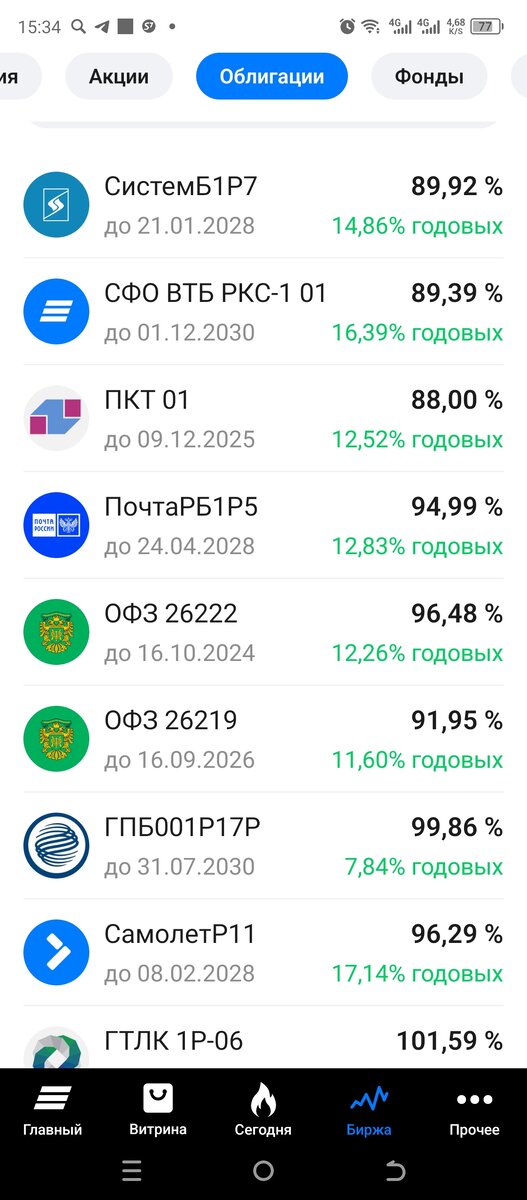

Эмитентов, размещающих свои облигации на фондовой бирже предостаточно и условия у каждого свои. Нам, для заработка, будет необходимо выбрать среднесрочные и по цене ниже своего номинала.

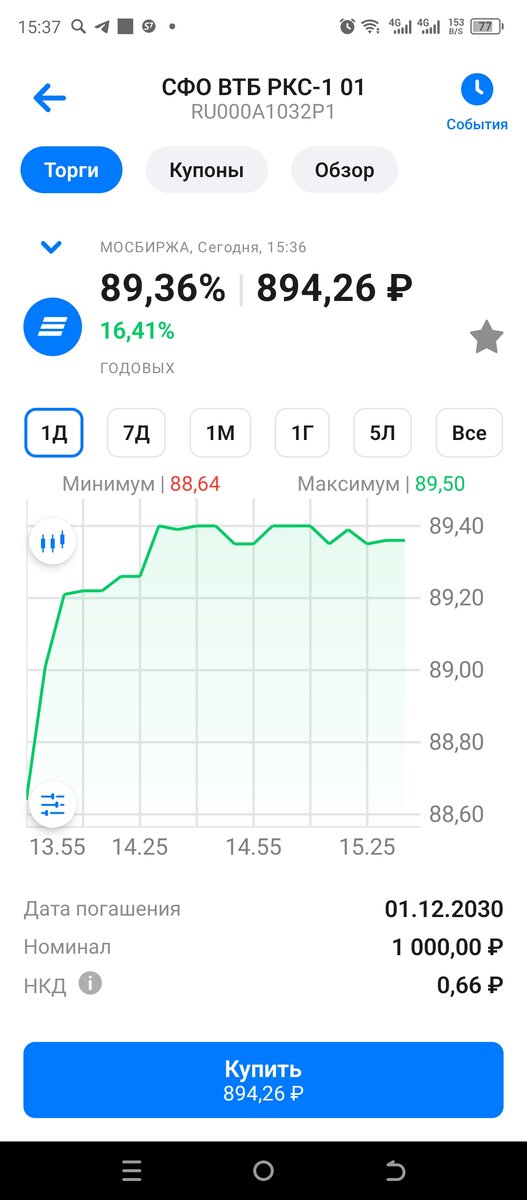

Как видно из скрина, который сделан в моем приложении, ВТБ предлагает облигации номиналом в 1000 рублей и годовой доходностью 16,41%, по цене, всего 894,26 рублей. То есть, только на покупке мы получим дополнительный доход, более ста рублей. Плюс, к всему этому, мы будем получать купонные выплаты по облигациям. Выплаты по купонам, эмитенты могут выплачивать два раза в год, ежеквартально или ежемесячно. Выбираем как нам удобно, для меня особой разницы нет.

Это только один из примеров. Таких эмитентов на фондовом рынке достаточно, и наша с Вами задача - выбрать наиболее доходные. Конечно, чем больше доходность и ниже цена облигации, тем выше риски и ниже рейтинг надёжности. Но я на рейтинг особо не обращаю внимания, ведь прежде чем компании попали на фондовый рынок, они прошли и так не одну проверку по всем показателям.

Можно не плохо заработать на облигациях при их первичном размещении на рынке. Как правило, при первичном размещении, цена облигаций, меньше номинала и в ряде случаев существенно.

В итоге.

И так, если мы купим облигации по цене номинала и будем держать их до погашения, то за счет выплаченных купонов, мы получим заявленную процентную годовую доходность облигации. Но если мы купим облигацию ниже номинала, то при погашении получим доходность выше заявленной, за счет разницы в цене при покупке и при погашении, которое произойдёт по номиналу облигации.

А какие облигации выбрать, с какой частотой выплат по купонам, - это выбор каждого из Вас дорогие инвесторы.

Но, поживём-увидим. Эксперимент ведь не завершён, эксперимент продолжается......

Спасибо, что дочитали до конца. Надеюсь информация будет полезна для Вас. Напишите в комментариях, как вы будете зарабатывать на инвестициях в 2024 году. Подписывайтесь, обсудим новые способы заработка. За лайк, моя особая благодарность.

Всех благ Вам друзья!!!