А за что, собственно, и против кого шло сражение?

Почему вообще нужно ограничивать сферу, в которой идёт реальный рост производства, которая удовлетворяет спрос покупателей, интересы инвесторов, даёт заработок банкам, строителям и которая вытягивает за собой значительный сектор экономики?

Потому что не всё так просто.

Потому что, например, однажды замечательно начинавшаяся история с дешевыми кредитами в известной стране привела к тому, что раздулся и лопнул огромный ипотечный пузырь, что, в итоге, привело к глобальному экономическому кризису 2007 - 2008 года.

И это был печальный опыт, научивший экономистов тому, что перегревать рынок ипотеки нельзя. Потому что всё может плохо закончиться.

Итак, зная и понимая все опасности и видя, что реально происходит (ключ к ситуации - льготная ипотека для новостроек), ЦБ начал битву за охлаждение ипотечного рынка.

Как все происходило?

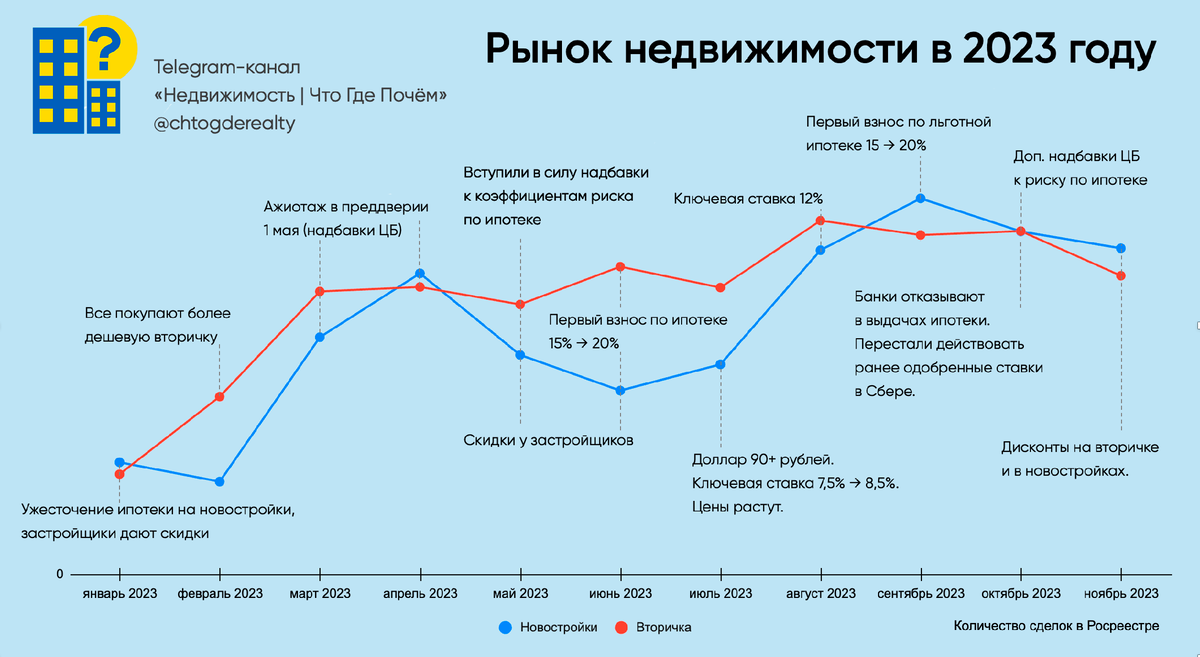

(По материалам коллег с канала "Недвижимость | Что Где Почём")

✅ 1 января 2023 года ЦБ окончательно запрещает застройщикам продавать квартиры по завышенным ценам в околонулевую ипотеку. Ставка по льготной ипотеке повышается с 7% до 8%. Цены на новостройки начинают снижаться, застройщики дают скидки 20-40%, наступает хорошее время для покупки.

✅ 20 февраля ЦБ объявляет, что с 1 мая введёт изменение условий, которые ограничат выдачу льготной ипотеки. Спрос и цены опять начинают расти по причине "нужно успеть до 1 мая".

✅ После 1 мая спрос и цены опять проседают, застройщики опять начинают давать скидки.

✅ В июле доллар пробивает отметку 90, и все снова бегут спасать свои сбережения в недвижимости - опять начинается рост спроса и цен.

✅ 21 июля ЦБ повышает ключевую ставку с 7,5% до 8,5%, а чуть позже - резко до 12%, чтобы охладить рынок и сбить растущие цены. Резкое ухудшение ситуации опять вызывает ажиотаж. Новостройки и вторичку (пока не повысились ставки по ипотеке) опять начинают сметать.

✅ В середине сентября ЦБ увеличивает первый взнос по льготной ипотеке с 15 до 20% и снижает субсидии банкам. В ожидании этих изменений в сентябре количество сделок с новостройками становится рекордным.

✅ 1 октября ЦБ вводит новые надбавки к коэффициентам риска по ипотеке - они становятся для банков совсем невыгодными, и те начинают отказывать в выдачах ипотек.

✅ В октябре-ноябре спрос, наконец, падает, и цены, выросшие за 4 месяца на 5%, начинают откатываться назад, застройщики опять начинают давать скидки.

✅ 23 декабря Минфин вводит новые ограничение льготной ипотеки: первый взнос увеличивается с 20 до 30 %, сумма ограничивается 6-ю миллионами. Одновременно опять снижается субсидия банкам.

✅ 27 декабря Сбер неожиданно объявляет о том, что из-за снижения субсидии он будет брать комиссию с застройщиков при выдаче их покупателям льготной ипотеки.

Что в итоге?

В итоге, несмотря на всю описанную выше битву за охлаждение, спрос в 2023 году, всё же, становится рекордным.

Цены на новостройки вырастают на 15 % (в некоторых местах на 30-50%), цены на вторичку - на 7,6 %.

При этом, на конец 2023 года ограничительные меры достигают максимума. Впереди - 11 января (введение комиссии Сбером), 1 марта (новое ограничение ипотечных кредитов), 1 июля - полная отмена массовой выдачи льготной ипотеки.

К чему всё это приведёт?

Хотелось бы предположить, что, после всех принятых мер, спрос ещё больше упадёт, и цены, наконец, начнут корректироваться вниз.

Но, на самом деле, с уверенностью говорить об чём-то, практически, невозможно.

Поэтому то, что представляется в этой ситуации наиболее разумным - это, учитывая все входящие обстоятельства, продолжать наблюдение за ситуацией.

Что мы и собираемся делать.