Вот и завершился целый календарный год, как Европа (в основной своей массе) живет без нефти из России. Напомню, что с 5 декабря 2022 года вступило в силу эмбарго на импорт российского "черного золота". А в дополнение к нему ещё и "потолок цен" от G7, который запретил западным компаниям заниматься транспортировкой и страхованием нефти из России, если она продаётся выше лимита в 60 долларов за баррель. С февраля 2023 года аналогичная история действует и на нефтепродукты.

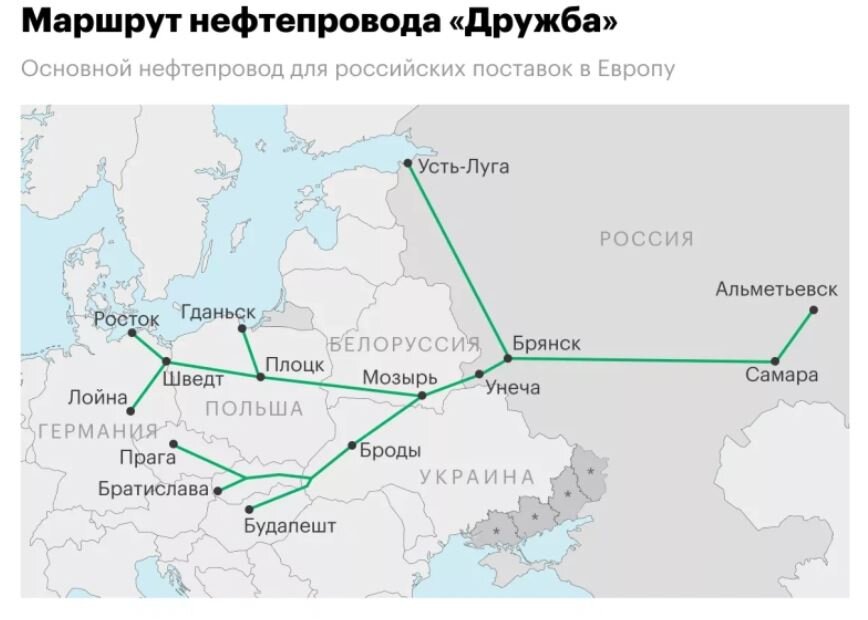

Исключения были сделаны лишь на трубопроводные поставки по нефтепроводу "Дружба". Польша и Германия (северная ветка), правда, от своих привилегий отказались добровольно. Таким образом, работать продолжила только ветка южная, которая мчит "черное золото" из России в Чехию, Словакию и Венгрию.

До введения санкций на долю России приходилось примерно 30% европейского импорта нефти. К настоящему моменту этот показатель снизился до 3%. Со стороны России снижение на европейском направлении произошло сопоставимое: с 40-45% от общего объёма нашего экспорта до текущих 4-5%. В общем, "развод", и правда, произошел колоссальный.

Однако какая у западных ограничительных мер была цель? Сломать нашу нефтегазовую отрасль, лишив довольно внушительной доли доходов. При этом, полагаю, одним из пожеланий было не пострадать самим (ну или, как минимум, пострадать не больше России). Посмотрим, что же вышло в итоге.

Сначала обратим внимание на объёмы экспорта российской нефти и нефтепродуктов с 2022 года и увидим, что никакого падения нет и в помине. Имеется просадка в моменте сразу после введения эмбарго и "потолка цены". Однако затем следует благополучное восстановление. Что касается небольшого падения за последние месяцы, то оно связано с кооперацией в рамках ОПЕК+, который за последнее время квоты "рубил" нещадно. Плюс добровольное сокращение самых крупных игроков альянса - России и Саудовской Аравии.

Говоря о смене покупателей, то в 2023 году половина экспорта нефти и нефтепродуктов из России пришлась на Китай и ещё 40% на Индию. Остальное "по мелочи" добрали другие страны. Таким образом, в одиночестве мы уж точно не остались. Более того, не забываем и про следующий нюанс. ЕС постоянно грозится радикально сократить потребление углеводородов в принципе и "черного золота" - в частности. На данный момент поставлена цель к 2030 году уронить спрос на нефть на 16%.

Получится у них это сделать или нет, вопрос второстепенный. Главное, что они это постоянно декларируют, а значит нам пришлось бы всё время находиться в подвешенном состоянии. Что касается Индии и Китая, то это, напротив, быстрорастущие рынки. Особенно Индия. И потенциал потребления там огромный. Плюс, выстраивая необходимую логистику для поставок на Индостан, мы автоматически приспосабливаемся и к иным рынкам региона.

По данным ОПЕК Индия внесет наибольший вклад в увеличение мирового спроса на нефть. К 2045 году потребление нефти в стране увеличится на 6,6 млн б/c, до 11,7 млн. Спрос в Китае за тот же период вырастет на 4,4 млн баррелей, до 18,8 млн

Ладно, т.е. с объемами разобрались. Так может мы как-то существенно просели по доходам? Что там по "потолку цен"? А он мало того, что не особо работает, так ещё и подтолкнул Россию к обретению самостоятельности. Снова посмотрим на график, который не так давно выпустила британская Financial Times. Даже по их данным видно, что потолок не функционирует как минимум последние пол года.

Плюс я прошу обратить особое внимание на источник данных - Министерство финансов России. Дело в том, что наш доблестный Минфин опирается на цифры, которые им рисует британское ценовое агентство Argus, которое мало того, что считает "виртуальную цену" до европейских портов (куда уже больше года наша нефть не идёт), так ещё и делает это путём опросов. Если посмотреть, например, на цифры китайской таможни, то мы за "западный лимит" в этом году не выходили ни разу.

Плюс мы сколотили т.н. "теневой флот", который на самом Западе оценивают в 535 судов (данные морской платформы Lloyd's). Другие источники тоже дают разброс в 450-600 судов. Поэтому если ранее те же ЕС и ещё Лондон по сути обладали полнотой информации об экспорте нашей нефти, т.к. они имели монополию на перевозки, то теперь сами признают, что потеряли порядка 2/3, включая страхование.

Ну и, наконец, дисконты. Когда мы смотрим на цену российской нефти, то стоит понимать, что она уж точно не появляется в вакууме и зависит от мировой конъюнктуры. При этом скидка нашей Urals к смеси Brent всегда составляла примерно 2-4 доллара. Это объясняется разницей в химическом составе, т.к. Urals более "тяжелый" сорт, с бОльшим содержанием серы, и его сложней перерабатывать на НПЗ.

Так вот после введения санкций наши скидки, действительно, выросли. Однако это было связано с платой за риск, а также возросшими услугами логистики и страхования. Однако по мере того как всё "устаканилось", риски снизились, а вместе с ними и дисконты. На графике ниже тоже данные от Argus, поэтому они не совсем релевантны. Однако даже они признают, что скидки сократились почти до привычных ранее значений.

Резюмирую. Нефтяные санкции против России не сработали. Они не привели ни к просадке по объемам, ни к существенному падению доходов. Более того, Запад своими мерами не просто толкнул нас в объятия крупнейших перспективных покупателей в лице Индии и Китая, но и выстрелил себе по ногам, лишившись доли рынка перевозок и страхования. В итоге Европа по сути наложила санкции на свои же собственные компании. Впрочем, ничего нового.

Как бы то ни было, в газовом вопросе ситуация в ЕС ещё более удручающая, хотя на него даже санкции введены не были: