В январе 2023 года, когда бОльшая часть денег находилась на депозитах, а акции я начала только покупать, размер моего капитала был 3,75 млн руб. В тот период я работала одна, зарплата моя едва дотягивала до 40 тыс. рублей, а ипотеку нужно было платить, да и кучу других обязательных платежей тоже, много ушло на зимний отпуск. Муж начал работать только в апреле, тогда же я начала вести канал на Дзене и на тот момент капитал уменьшился до 3,64 млн рублей.

До конца года поставила цель, ну или скорее хотелку - 4 миллиона, но четкого плана пополнений не было, я это делаю хаотично, часто пользуюсь купонными и дивидендными поступлениями, помимо своих счетов пополняю еще и детские, поэтому неудивительно, что цель не была достигнута. К 31 декабря капитал равен 3,88 миллиона (чисто

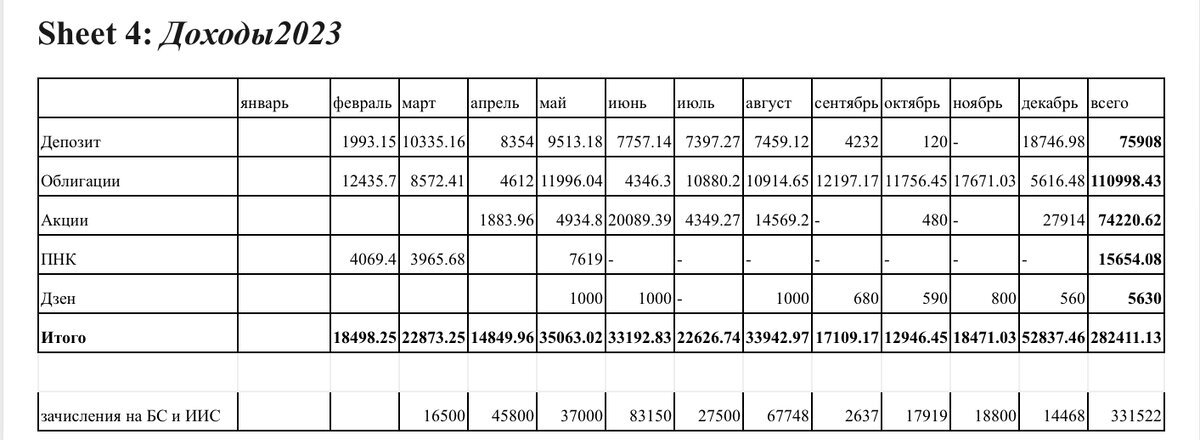

пополнения), то есть вырос всего на 240 тыс с начала ведения блога и всего на 130 тыс за год. Это без переоценки стоимости активов, до нее у меня еще руки не дошли. Ну так себе результат. Доход по портфелю составил бОльшую сумму (около 277 тыс рублей дивами, купонами и процентами по депозитам), но то отпуск, то детей в школу собрать, то их брокерские счета пополнить…

Кстати, у детей результат в процентах вышел намного лучше, в феврале 2023 открыла им счета, внесла по 15 тыс рублей каждому и купила по 1 акции Норникеля. К концу года у младшего сына брокерский счет весит 38 тыс рублей, а у дочери почти 41 тыс. То есть их портфели выросли более, чем в 2 раза 🙂 Пополняю понемногу с каждой зарплаты, с дивидендов Лукойла внесла им по 5 тысяч. А вообще, пришла к выводу, что пополнения из разряда «100 рублей в день» хороши для длинных горизонтов инвестирования лет эдак в 30, если срок где-то 10 лет, то и размер взносов нужно увеличивать в 3 раза (хотя бы).

Умом понимаю, что для заметного результата нужно пополнять портфели регулярно и более серьезными суммами, но у меня не сильно это получается, видимо тратить я умею лучше, чем экономить 🤷🏻♀️

В декабре внесла 14468 рублей на ИИС и брокерский счет в ВТБ. ИИС добила до 400 тыс рублей, весной получу вычет и надеюсь пустить его полностью на инвестиции. Но зато декабрь оказался самым урожайным месяцем, почти 53 тысячи получила за счет дивов от Лукойла.

Судя по таблице портфель был пополнен на 331 тысячу, но почти 100 тыс было изъято с накопительного счета, поэтому такой вот результат. С одной стороны - хорошо, что эти деньги есть и они меня часто выручают. С другой стороны - даже пресловутые 10 млн рублей я буду накапливать лет 30 такими темпами и эта мысль напрягает 🙄

В среднем в месяц доход от вложений составил около 23 тыс рублей в месяц, это примерно в размере средней пенсии, что в общем-то неплохо. Но если на эти доходы жить и не реинвестировать бОльшую их часть, то деньги быстро обесценятся, так что даже для прибавки к пенсии такого капитала будет недостаточно.

Помимо дивидендов, купонов и процентов по депозитам еще был доход от продажи в плюс активов, тот же ПНК Рентал выплатил за пай больше, чем цена покупки, с учетом этого сумма дохода составила 325,6 тыс рублей, 8,4%, что намного ниже банковских вкладов. Доходность посчитана квадратно-гнездовым способом - тупо все, что получено к сумме вложений, причем с довложениями. С учетом переоценки стоимости активов конечно доходность получится выше, но я даже не знаю, правильно ли мешать реальный доход с бумажной прибылью 🤔

Так же в декабре пополнила ИИС мужа на 400 тыс, склоняюсь к типу Б, муж поддерживает, но еще подумаем, время есть.

Планы на 2024 пока не строила, но еще месяц назад решила, что сделаю упор на депозиты, потому что в последние полгода изъяли из них 500 тыс - 100 на налоги и отпуск, 400 на ИИС мужу, надо восполнять.

В общем и целом не скажу, что я прям недовольна. За год мои сбережения сохранились и подросли. На каникулах посчитаю, на сколько подорожали активы, и на сколько подешевели бонды, в которых у меня львиная доля сбережений 🙈 напишу статью про ИИС мужа, что купила и почему.

Помимо портфельных итогов есть в уходящем году и другие - муж наконец работает, я перешла на другую работу со значительно бОльшей зарплатой, правда на моем портфеле это не особо отразится, так как цены растут сумасшедшими темпами, а мне с моей повысившейся зарплатой помимо молока разве что стал доступен еще и йогурт. Утрирую конечно, но примерно так дела и обстоят, поэтому инвестиции вновь будут хаотичными по остаточному принципу, но очень хочется пополнить хотя бы не меньше, чем в этом году, а изымать наоборот, меньше. Или может черт уже с этим йогуртом и все что можно инвестировать 😂

Всех с наступившим 2024 годом и осуществления финансовых планов и не только их 🙂