Новый год может стать годом металлов с акцентом на золото, серебро, платину, медь и алюминий. В драгоценных металлах мы считаем, что перспектива снижения реальной доходности и снижение стоимости беспроцентной позиции поддержат спрос, особенно на биржевые продукты, где инвесторы были чистыми продавцами в течение последних семи кварталов. Промышленные металлы выиграют от перебоев в поставках, пополнения запасов в промышленности по мере снижения затрат на финансирование и продолжающегося роста спроса в Китае, компенсирующего слабость остального мира. Этому, не в последнюю очередь, будет способствовать экологическая трансформация, которая будет продолжать набирать обороты. В некоторых случаях замещая спрос на медь и алюминий со стороны традиционных конечных потребителей, которые могут пострадать от ухудшения экономических перспектив в 2024 году.

Золото и серебро выиграют...

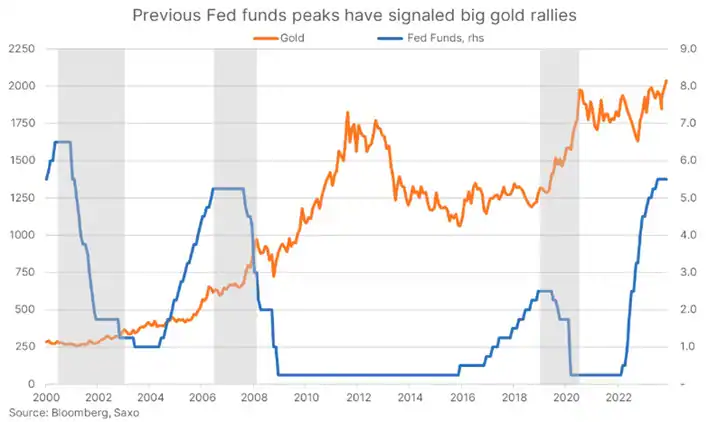

После удивительно высоких показателей в 2023 году мы видим дальнейший рост цен в 2024 году. Прибыль, обусловленная тройным эффектом от стремящихся к импульсу хедж-фондов, центральными банками, продолжающими покупать слитки рекордными темпами, и возобновлением спроса со стороны инвесторов ETF, таких как управляющие активами, — они отсутствовали почти два года на фоне роста реальной доходности и увеличения расходов на хранение.

Поскольку Федеральная резервная система США разворачивается в сторону снижения ставок, мы видим, что текущее количество ожидаемых снижений ставок оправдывается мягкой посадкой, в то время как жесткая посадка или рецессия вызовут еще большую потребность в снижении ставок. Рекордные покупки центральным банком за последние два года были основной причиной, по которой золоту удалось вырасти, несмотря на резкий рост реальной доходности, и почему серебро больше пострадало в периоды коррекции. На него не было такого постоянного базового спроса. С ETF спрос, вероятно, вернется, и при сохранении спроса со стороны центральных банков, потенциально поддерживаемого ослаблением доллара, мы можем увидеть, что золото достигнет нового рекордного уровня в 2300 долларов. Серебро может получить дополнительную поддержку от ожидаемого роста цен на медь и побить максимум 2021 года на уровне 30 долларов, что сигнализирует о падении соотношения золота и серебра ниже 10-летнего среднего значения в районе 78,3.

В отношении платины сочетание в значительной степени неэластичного спроса и рисков сокращения неэкономичных поставок потенциально может усугубить дефицит и ужесточить рыночные условия. Это ускорит восстановление активов ETF с четырехлетнего минимума и, как и в случае с серебром, создаст перспективу того, что в следующем году цены на платину будут выше, чем на золото. Потенциально это может привести к снижению дисконта на 250 долларов до среднего значения за пять лет - около 750 долларов за унцию.

Поддержку меди и алюминию оказали перебои в поставках и экологическая трансформация

Сектор промышленной металлургии также выиграет от перспективы снижения затрат на финансирование, что приведет к давно назревшему периоду переориентации промышленных запасов из Китая в остальной мир. Медь остается нашим любимым промышленным металлом, поскольку ожидается устойчивый спрос, как это было в Китае в прошлом году. Это привело к тому, что запасы, отслеживаемые биржей, приблизились к многолетнему минимуму. Также возрастает риск перебоев в поставках и снижения рейтингов производства.

Мы стали свидетелями серьезных перебоев с поставками, особенно меди, так называемого Короля экологически чистых металлов из-за ее многократного применения. Эти сбои были вызваны принудительным закрытием правительством Первого панамского рудника Cobra, эксплуатируемого Quantum. Другие горнодобывающие компании, такие как Rio Tinto, Anglo American и Southern copper, понизили рейтинги, в первую очередь из-за растущих проблем в Перу и Чили. В целом, это рисует картину горнодобывающей промышленности, столкнувшейся с проблемами, связанными с ростом издержек, снижением содержания руды и усилением государственного вмешательства.

На данный момент, учитывая широкий спектр проблем, с которыми горнодобывающие компании столкнутся в ближайшие годы, некоторые из которых повысили совокупные издержки производства и, как следствие, их прибыльность, мы предпочитаем прямое обращение к базовым металлам, в первую очередь через ETF.